ผู้เชี่ยวชาญด้านการเงินออกโรงเตือนว่า OpenAI หนึ่งในผู้ขับเคลื่อนเทคโนโลยีปัญญาประดิษฐ์ระดับโลก อาจเผชิญวิกฤตทางการเงินถึงขั้นล้มละลายภายในปี 2027 — คำเตือนที่ทำให้ทั้งนักลงทุน พนักงาน และพันธมิตรต้องหันมาสำรวจความเสี่ยงที่แท้จริงของบริษัทซึ่งมีบทบาทสำคัญต่อระบบนิเวศ AI ระดับนานาชาติ ความเป็นไปได้ดังกล่าวมาจากบทวิเคราะห์เชิงตัวเลขและสมมติฐานสถานการณ์ที่คำนึงถึงต้นทุนการวิจัยและพัฒนา การขยายโครงสร้างพื้นฐานคลาวด์ และความผันผวนของรายได้จากผลิตภัณฑ์และการให้บริการ

บทความนี้จะนำเสนอภาพรวมเชิงตัวเลข ผลการจำลองสถานการณ์ความเสี่ยง และแนวทางรับมือสำหรับผู้มีส่วนได้ส่วนเสีย: นักลงทุนที่ต้องประเมินพอร์ตการลงทุน พนักงานที่ต้องเตรียมแผนสำรอง และพันธมิตรทางธุรกิจที่ควรทบทวนข้อตกลงร่วมกัน เราจะสรุปเหตุปัจจัยสำคัญที่ผลักดันความเสี่ยง เสนอสถิติและตัวอย่างประกอบ พร้อมทั้งคำแนะนำปฏิบัติได้จริงเพื่อช่วยให้ผู้อ่านตัดสินใจอย่างมีข้อมูลมากขึ้นท่ามกลางความไม่แน่นอนนี้

1. บริบทและเหตุการณ์ล่าสุด: ทำไมเรื่องนี้จึงถูกพูดถึง

1. บริบทและเหตุการณ์ล่าสุด: ทำไมเรื่องนี้จึงถูกพูดถึง

ในช่วงหลายสัปดาห์ที่ผ่านมา มีรายงานวิเคราะห์จากผู้เชี่ยวชาญการเงินและคอลัมนิสต์ธุรกิจ ที่ตั้งข้อสังเกตว่า บริษัทพัฒนาเทคโนโลยีปัญญาประดิษฐ์ขนาดใหญ่อาจเผชิญความเสี่ยงด้านสภาพคล่องจนถึงขั้นล้มละลายภายในช่วงปี 2027 คำเตือนดังกล่าวเกิดจากการรวมกันของปัจจัยหลายด้าน ได้แก่ รายงานต้นทุนการดำเนินงานที่เพิ่มสูงขึ้น ตัวเลขการเผาเงินสด (cash burn) ที่สื่อกล่าวถึงการชะลอหรือความยากลำบากในการระดมทุนรอบใหม่ และการปรับลดมูลค่าทางการลงทุนในบริษัทเอกชนที่ให้บริการโมเดลภาษาและบริการ AI ระดับองค์กร

เหตุการณ์ที่กระตุ้นความกังวลมีทั้งรายงานเชิงวิเคราะห์ที่เผยแพร่โดยสำนักข่าวการเงินและฟอรัมของนักลงทุน เรียงรายด้วยข่าวการชะลอข้อตกลงเชิงพาณิชย์บางกรณี การปรับเป้าการจ่ายค่าลิขสิทธิ์หรือการเจรจาระดมทุนใหม่ที่ยาวนานกว่าที่คาดไว้ รวมถึงการรายงานถึงต้นทุนด้านคอมพิวต์และโครงสร้างพื้นฐานที่สูงขึ้นอย่างต่อเนื่อง สิ่งเหล่านี้รวมกันทำให้ผู้วิเคราะห์บางกลุ่มตั้งสมมติฐานเชิงลบและคำนวณเส้นทางทางการเงินที่อาจนำไปสู่ปัญหาสภาพคล่องได้

ความสัมพันธ์ระหว่างการเติบโตของธุรกิจ AI กับความต้องการเงินทุนเป็นประเด็นสำคัญ: การฝึกและให้บริการโมเดลขนาดใหญ่ต้องใช้ทรัพยากรคอมพิวต์และพื้นที่จัดเก็บข้อมูลในระดับสูง ซึ่งตามการประเมินของนักวิจัยบางแห่งมีต้นทุนจากหลักสิบล้านไปจนถึงหลักร้อยล้านดอลลาร์สำหรับการฝึกโมเดลระดับท็อป รวมทั้งค่าใช้จ่ายในการให้บริการ (inference) และการรักษาความพร้อมใช้งานสำหรับลูกค้าองค์กร ทำให้บริษัท AI ที่เติบโตเร็วต้องพึ่งพาการระดมทุนต่อเนื่องหรือการสร้างรายได้เชิงพาณิชย์ที่รวดเร็วเพื่อชดเชยการเผาเงินสด

สภาพแวดล้อมตลาด AI ในปัจจุบันเองยังผสมปนเปไปด้วยปัจจัยบวกและลบ: ด้านบวกคือความต้องการใช้งาน AI ที่เติบโตอย่างรวดเร็วและการลงทุนจากพันธมิตรเชิงกลยุทธ์ที่ยังมีให้เห็นเป็นระยะ ด้านลบประกอบด้วยความเข้มงวดของนักลงทุนหลังการปรับขึ้นอัตราดอกเบี้ยโลก การแข่งขันที่เพิ่มขึ้นทั้งจากบริษัทขนาดใหญ่และสตาร์ทอัพใหม่ และความไม่แน่นอนด้านกฎระเบียบ ซึ่งทั้งหมดนี้ทำให้ความอดทนของนักลงทุนต่อการเผาเงินสดมีจำกัดมากขึ้น

- ข้อเท็จจริง (Fact): บริษัทในอุตสาหกรรม AI มีต้นทุนด้านคอมพิวต์และโครงสร้างพื้นฐานในระดับสูงจริง และหลายแห่งยังกระจายความเสี่ยงด้วยพันธมิตรเชิงกลยุทธ์และข้อตกลงเชิงพาณิชย์

- การคาดการณ์ (Projection): การคาดการณ์ว่า “จะล้มละลายภายในปี 2027” เป็นการคาดการณ์เชิงสมมติฐานซึ่งขึ้นกับตัวแปรหลายอย่าง เช่น อัตราการเติบโตของรายได้ ระดับการระดมทุน และการควบคุมต้นทุน — ผลลัพธ์จึงแตกต่างได้อย่างมากตามสมมติฐานที่ใช้

- ข่าวลือ vs ข้อเท็จจริง: ข้อมูลเชิงพรรณนาเกี่ยวกับการเจรจาระดมทุนหรือข้อความหลุดในโซเชียลมีเดียมักถูกยกมาเป็นหลักฐานของความวิกฤต แต่องค์ประกอบที่ยืนยันได้จริงคือประกาศการลงทุนหรือข้อตกลงเชิงธุรกิจที่เปิดเผยต่อสาธารณะ ในขณะที่การคาดเดาเส้นตายล้มละลายมักเป็นการตีความเชิงลบจากข้อมูลบางส่วน

สรุปคือ เสียงเตือนของผู้เชี่ยวชาญมาจากการรวมกันของรายงานต้นทุนที่สูงขึ้น สถานการณ์ตลาดทุนที่เข้มงวด และความไม่แน่นอนด้านรายได้เชิงพาณิชย์ แต่คำกล่าวอ้างเรื่องการล้มละลายภายในกรอบเวลาที่แน่นอนยังคงเป็นการคาดการณ์ที่ขึ้นกับสมมติฐานและข้อมูลไม่ครบถ้วน — ผู้ลงทุนและผู้ติดตามข่าวจึงควรแยกแยะระหว่างข้อมูลยืนยันได้กับการคาดการณ์เชิงอุปาทานก่อนสรุปข้อสรุปใด ๆ

2. ทำไมผู้เชี่ยวชาญจึงมองว่า OpenAI อาจล้มละลายได้

2. ทำไมผู้เชี่ยวชาญจึงมองว่า OpenAI อาจล้มละลายได้

ผู้เชี่ยวชาญการเงินเตือนว่าแม้ OpenAI จะเป็นผู้นำด้านปัญญาประดิษฐ์ แต่ปัจจัยทางการเงินพื้นฐานหลายประการอาจทำให้บริษัทเผชิญความเสี่ยงด้านสภาพคล่องจนถึงขั้นล้มละลายได้ภายในระยะเวลาไม่กี่ปีข้างหน้า ปัจจัยสำคัญที่ถูกยกขึ้น ได้แก่ กระแสเงินสดออก (cash burn) ที่สูงกว่ากระแสเงินสดเข้า, การพึ่งพาการระดมทุนใหม่อย่างต่อเนื่อง และ ความเสี่ยงจากการประเมินมูลค่าที่ไม่สอดคล้องกับรายได้ การวิเคราะห์เชิงปริมาณโดยใช้โมเดลทางการเงินพื้นฐาน เช่น การคำนวณ runway (ระยะเวลาที่เงินสดเพียงพอ) และการวิเคราะห์ความไว (sensitivity analysis) ชี้ให้เห็นว่าความไม่แน่นอนรอบต้นทุนการดำเนินงานโดยเฉพาะค่า compute อาจทำให้สมมติฐานทางการเงินสูญเสียความสมดุลได้อย่างรวดเร็ว

เกี่ยวกับ กระแสเงินสดออก นักวิเคราะห์หลายรายชี้ว่ารายจ่ายที่เกี่ยวข้องกับการวิจัยและการฝึกโมเดลขนาดใหญ่ รวมถึงค่าเซิร์ฟเวอร์ระดับ GPU/TPU และค่าไฟฟ้า ค่าบำรุงรักษาเครือข่าย และต้นทุนฝ่ายวิศวกรรมและการตลาด กำลังกดดันงบประมาณอย่างหนัก ตัวอย่างเชิงตรรกะ: ถ้าบริษัทมีเงินสดสำรอง 1,000 ล้านดอลลาร์ แต่มี burn rate สมมติ 200 ล้านดอลลาร์ต่อเดือน runway จะเหลือเพียงประมาณ 5 เดือนเท่านั้น ถึงแม้ตัวเลขจริงอาจแตกต่าง แต่แนวคิดนี้ช่วยอธิบายว่าเหตุใดสภาพคล่องจึงเป็นจุดอ่อนสำคัญ

ประเด็นที่สองคือ การพึ่งพาการระดมทุนภายนอกอย่างต่อเนื่อง OpenAI แม้จะได้รับการลงทุนจากพันธมิตรและนักลงทุนสถาบันรายใหญ่ แต่โมเดลธุรกิจที่ยังอยู่ในช่วงขยายตัวอย่างรวดเร็วมักต้องการเงินทุนเพิ่มอย่างสม่ำเสมอ หากตลาดทุนเปลี่ยนทิศหรือความเชื่อมั่นของนักลงทุนลดลง การระดมทุนรอบใหม่อาจมีต้นทุนสูงขึ้นหรือไม่เกิดขึ้นเลย ส่งผลให้บริษัทต้องเผชิญภาระหนี้หรือการลดขนาดกิจการอย่างฉับพลัน นักวิเคราะห์จากสถาบันวิจัยการเงินหนึ่งกล่าวว่า "การพึ่งพาเงินทุนภายนอกโดยไม่ยืนยันเส้นทางสู่การทำกำไรที่ชัดเจน ทำให้ความเสี่ยงด้านสภาพคล่องพุ่งสูง"

ประเด็นที่สามคือ ความเสี่ยงจากการประเมินมูลค่าที่สูงเกินจริง หลายบริษัทเทคโนโลยีในยุค AI ได้รับการประเมินมูลค่าสูงบนพื้นฐานของศักยภาพในอนาคตมากกว่ารายได้ปัจจุบัน เมื่อใช้มาตรการเช่น price-to-sales หรือ valuation multiples ที่สูง หากการเติบโตของรายได้ไม่เป็นไปตามคาด มูลค่าตลาดอาจลดลงอย่างรวดเร็ว ส่งผลให้ทางเลือกในการระดมทุนผ่านการขายหุ้นถูกจำกัดหรือเจือจางผู้ถือหุ้นเดิมได้ ในเชิงโมเดล ทางการเงินอย่าง Discounted Cash Flow (DCF) ถ้านำกระแสเงินสดในอนาคตที่คาดไว้มาหักลดด้วยอัตราส่วนลดที่สะท้อนความเสี่ยง (discount rate) แบบอนุรักษ์นิยม ค่าเชิงมูลค่าหุ้นอาจต่ำกว่าการประเมินภายนอกอย่างมีนัยสำคัญ นักวิเคราะห์อีกรายอธิบายว่า "หากสมมติฐานรายได้สูงสุดไม่เกิดขึ้น การรีพร็อพ (repricing) ของมูลค่าจะเป็นปัจจัยที่ทำให้บริษัทต้องปรับโครงสร้าง"

- ตัวอย่างโมเดลและเครื่องมือที่วิเคราะห์ใช้:

- Runway calculation: เงินสด ÷ burn rate เพื่อประเมินเดือนที่เงินสดจะหมด

- DCF (Discounted Cash Flow): ประเมินมูลค่าจากกระแสเงินสดอนาคตภายใต้สมมติฐานหลากหลาย

- Sensitivity & Monte Carlo analysis: ทดสอบความไวของมูลค่าต่อการเปลี่ยนแปลงของรายได้ ต้นทุน และอัตราส่วนลด

- Scenario analysis: กรณีฐาน กรณีเลวร้าย และกรณีดีที่สุด เพื่อดูผลกระทบต่อความต้องการระดมทุน

- ข้อสังเกตเชิงนโยบายและตลาด: การเปลี่ยนแปลงด้านกฎระเบียบ การแข่งขันจากผู้เล่นรายอื่น และการเปลี่ยนแปลงความต้องการขององค์กรลูกค้าจะส่งผลให้สมมติฐานทางรายได้เปลี่ยนแปลงอย่างรวดเร็ว

สรุปคือ ภาพรวมทางการเงินของบริษัทที่เน้นการลงทุนหนักในเทคโนโลยีระดับสูงจะต้องมีการจัดการสภาพคล่องอย่างระมัดระวัง การประเมินมูลค่าที่เป็นไปในเชิงเก็งกำไรและการพึ่งพาแหล่งทุนภายนอกโดยไม่มียุทธศาสตร์ที่ชัดเจนสู่การทำกำไร สามารถผลักดันความเสี่ยงจนถึงระดับที่นักวิเคราะห์บางส่วนมองว่าสถานการณ์อาจพัฒนาไปสู่ภาวะล้มละลายได้หากไม่มีมาตรการแก้ไขทันเวลา

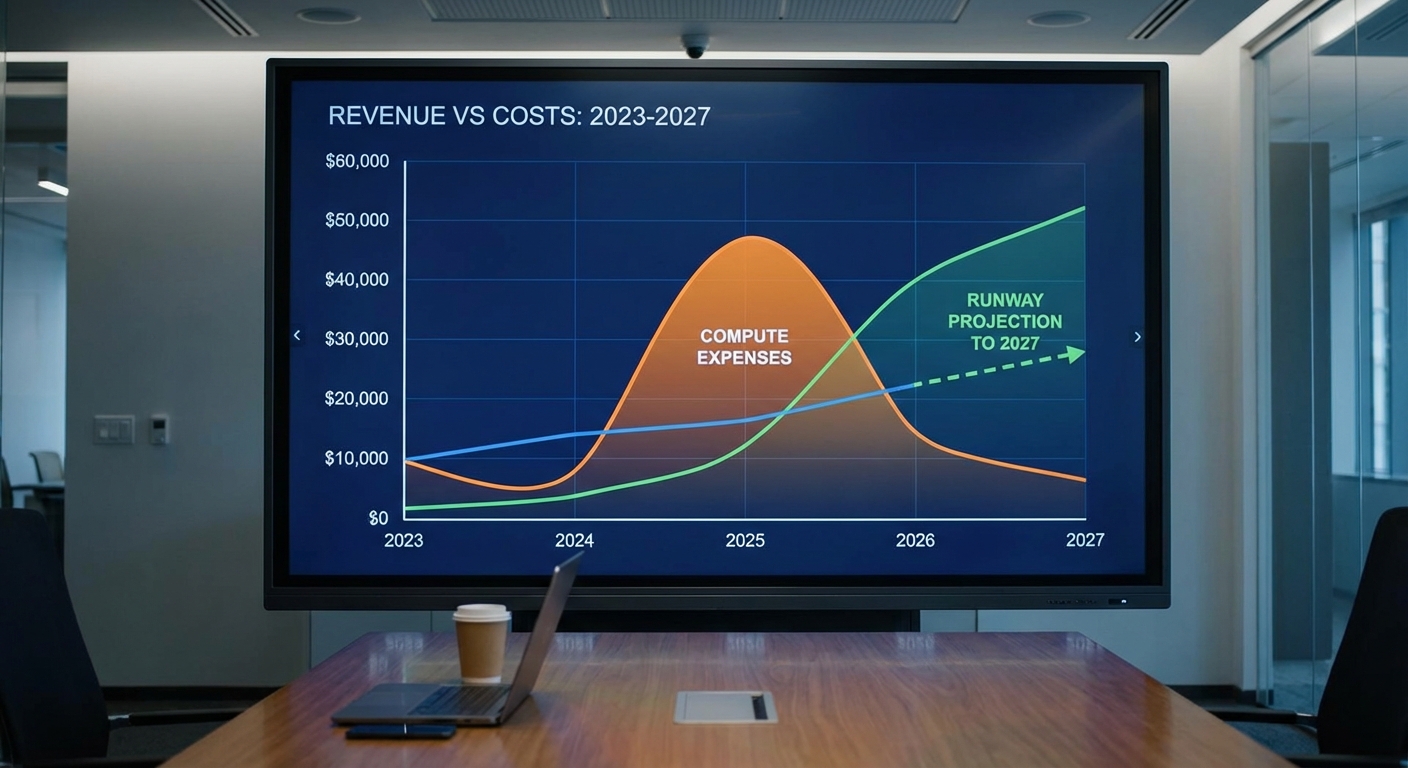

3. ตัวเลขการเงินสำคัญที่ต้องจับตา (รายได้ ต้นทุน กระแสเงินสด)

3. ตัวเลขการเงินสำคัญที่ต้องจับตา (รายได้ ต้นทุน กระแสเงินสด)

เมื่อประเมินความเสี่ยงทางการเงินของ OpenAI ตัวชี้วัดที่ต้องจับตาได้แก่ ARR (Annual Recurring Revenue) หรือรายได้ประจำปี, อัตราการเผาเงิน (monthly burn), runway (ระยะเวลาที่เงินสดคงเหลือเพียงพอ) และ อัตรากำไรขั้นต้น (gross margin) รวมถึงสัดส่วนค่าใช้จ่ายด้าน compute ต่อรายได้ เนื่องจากธุรกิจโมเดลภาษาขนาดใหญ่มีต้นทุนคอมพิวต์เป็นสัดส่วนใหญ่ของต้นทุนตรง (direct cost) การติดตามตัวเลขเหล่านี้ช่วยประเมินว่าบริษัทจะต้องระดมทุนเพิ่มเติมหรือปรับโครงสร้างต้นทุนเมื่อไร

นิยามและสูตรคำนวณที่ใช้บ่อย:

- ARR = รายได้ที่เกิดขึ้นประจำปี (รวมสัญญาและรายได้สมัครสมาชิก)

- MRR = ARR / 12

- Monthly burn = ค่าใช้จ่ายรวมต่อเดือน − รายได้ต่อเดือน (ถ้าเป็นบวก = เผาเงิน)

- Runway (เดือน) = เงินสดสำรอง (cash) / Monthly burn

- Gross margin = (รายได้ − ต้นทุนตรงเช่น compute) / รายได้

ตัวอย่างสมมติจากแหล่งสาธารณะและข้อสมมติที่ใช้ในการวิเคราะห์ (ตัวเลขเป็นตัวอย่างเชิงประมาณการเพื่ออธิบายการคำนวณ): สมมติว่า ARR ของ OpenAI อยู่ที่ $1.8 พันล้าน ต่อปี (ประมาณการรวมรายได้ API, ChatGPT Plus และสัญญาองค์กร) ดังนั้น MRR = $1.8B / 12 ≈ $150 ล้านต่อเดือน. สมมติเงินสดสำรอง (cash on hand) = $2.0 พันล้าน ณ จุดวัดเวลา

สมมติต้นทุนแบ่งเป็น:

- Compute (ฮาร์ดแวร์, คลาวด์ GPU, ค่าไฟ/การบำรุงรักษา): สมมติ 40%–60% ของรายได้ (ตัวอย่างใช้ 50%) → $150M × 50% = $75 ล้าน/เดือน

- บุคลากรและ R&D (วิจัย วิศวกรรม ฝ่ายผลิตภัณฑ์): สมมติ 45% ของรายได้ → $150M × 45% = $67.5 ล้าน/เดือน

- ค่าใช้จ่ายอื่น/ทั่วไป (SG&A, ข้อกฎหมาย, การตลาด): สมมติ 10% → $150M × 10% = $15 ล้าน/เดือน

การคำนวณ runway ตามสมมติฐานข้างต้น:

- เงินสดสำรอง = $2,000 ล้าน

- Monthly burn = $7.5 ล้าน

- Runway (เดือน) = $2,000M / $7.5M ≈ 267 เดือน หรือประมาณ 22 ปี

เพื่อให้ภาพชัดขึ้น ควรพิจารณา 3 สถานการณ์เชิงความอ่อนไหว (sensitivity):

- สถานการณ์เชิงบวก (Optimistic): ARR เพิ่มเป็น $2.5B (MRR ≈ $208M) และ compute ลดเหลือ 40% → monthly burn เป็นลบ (กระแสเงินสดบวก) ส่งผลให้ runway ยาวขึ้นอย่างมีนัยสำคัญ

- สถานการณ์ฐาน (Base): ตามสมมติฐานด้านบน ARR $1.8B, compute 50% → monthly burn ≈ $7.5M

- สถานการณ์เชิงลบ (Pessimistic): ARR หดเหลือ $1.2B (MRR $100M) และ compute พุ่งเป็น 65% (ดอกเบี้ยค่า GPU/คลาวด์สูงขึ้น) ซึ่งทำให้ค่าใช้จ่ายรวมต่อเดือน ≈ $165M → monthly burn ≈ $65M; ถ้าเงินสด $2B → runway ≈ 30 เดือน (2.5 ปี)

สรุปเชิงการบริหารความเสี่ยง: ตัวเลขสำคัญที่ต้องติดตามเป็นรายเดือนได้แก่ MRR, อัตราการเผาเงิน, สัดส่วน compute ต่อรายได้ และเงินสดคงเหลือ การวางแผนควรทำ sensitivity analysis หลายเวอร์ชัน (best/base/worst) โดยให้ความสำคัญกับค่าใช้จ่าย compute ที่ผันผวนตามการเปิดตัวผลิตภัณฑ์และปริมาณการเรียกใช้งาน API หาก compute cost หรือการลดลงของ ARR เกิดขึ้นเร็วกว่าที่คาด จะต้องเตรียมมาตรการลดต้นทุนหรือระดมทุนสำรองภายในไทม์ไลน์ที่สั้นลง

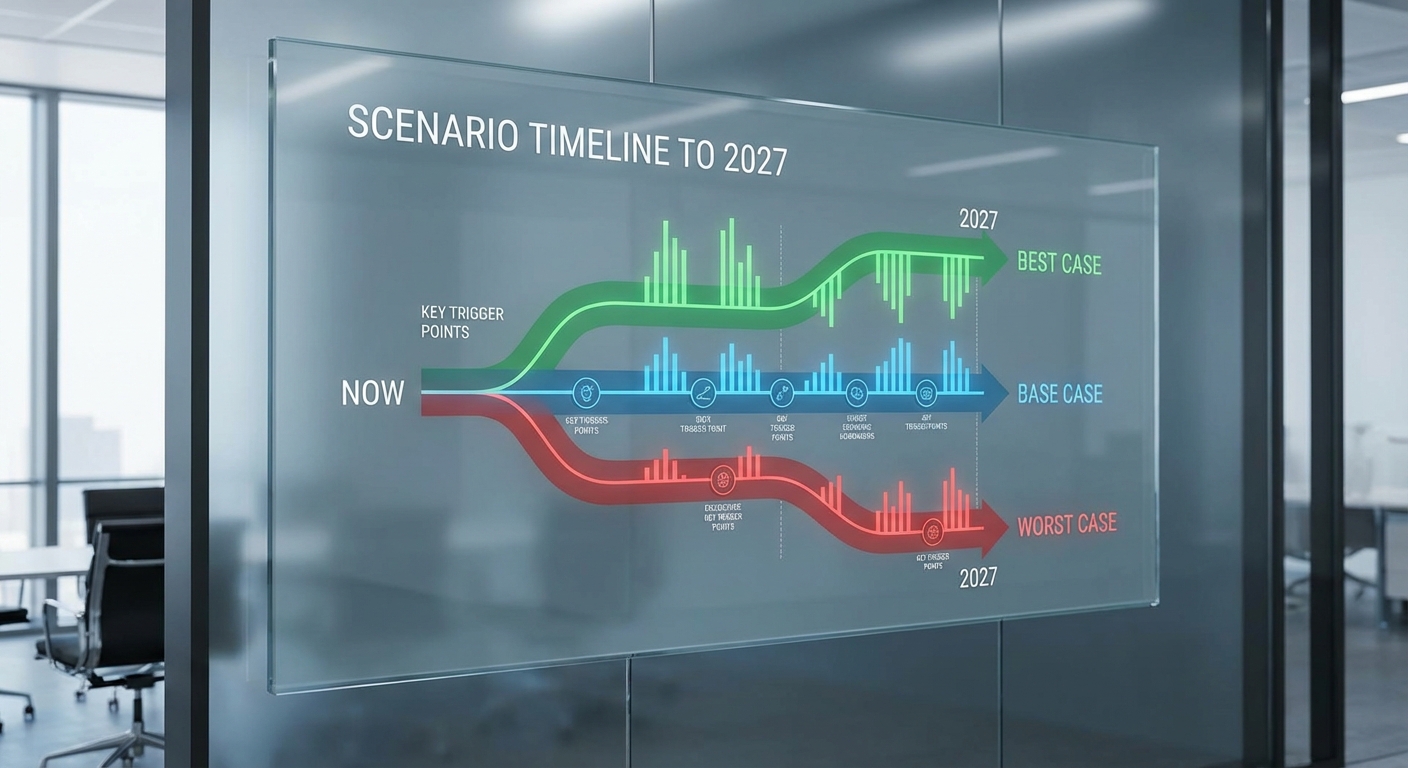

4. แบบจำลองสถานการณ์ถึงปี 2027 (best-case / base-case / worst-case)

4. แบบจำลองสถานการณ์ถึงปี 2027 (best-case / base-case / worst-case)

ส่วนนี้นำเสนอแบบจำลองสถานการณ์เชิงปริมาณถึงปี 2027 โดยกำหนดสมมติฐานเริ่มต้นเพื่อให้ผู้อ่านสามารถติดตามการคำนวณได้อย่างชัดเจน ทั้งนี้ตัวเลขทั้งหมดเป็นตัวอย่างเชิงการวิเคราะห์ (illustrative) เพื่อใช้เป็นแนวทางในการประเมินความเสี่ยงและการวางแผนทางการเงิน ไม่ใช่การคาดการณ์ทางการเงินที่ยืนยันจริง

สมมติฐานฐาน (ตัวอย่างสำหรับการคำนวณ) — ณ ต้นโมเดล (ปลายปี 2024): เงินสดเริ่มต้น (cash) = 4,000 ล้านดอลลาร์, รายได้ปี 2024 = 1,000 ล้านดอลลาร์, ค่าใช้จ่ายดำเนินงาน (opex) ปี 2024 = 3,000 ล้านดอลลาร์ → ขาดทุนสุทธิปี 2024 = 2,000 ล้านดอลลาร์ (burn ≈ 167 ล้านดอลลาร์/เดือน) → Runway เชิงสถานะหากไม่เปลี่ยนแปลง ≈ 24 เดือน. ในแบบจำลองต่อไปนี้ เราจะเปรียบเทียบ 3 สถานการณ์ (best / base / worst) โดยกำหนดอัตราการเติบโตรายได้ การปรับลดต้นทุน และความเป็นไปได้ในการระดมทุนเป็นตัวแปรหลัก

Best‑case (สมมติฐานและผลลัพธ์)

- สมมติฐาน: รายได้เติบโตเร็วจากผลิตภัณฑ์เชิงพาณิชย์และการขยายตลาด — 2025 +100%, 2026 +70%, 2027 +40%; ค่าใช้จ่ายปรับโครงสร้างลดลง 10–15% ใน 2025 แล้วเพิ่มช้า (เนื่องจากประสิทธิภาพการสเกล) ; ระดมทุนสำเร็จครั้งใหญ่ 5,000 ล้านดอลลาร์ในปี 2025 ในเงื่อนไขดี

- ผลลัพธ์ทางการเงินโดยประมาณ: สิ้นปี 2024 เงินสด 2,000 ล้านดอลลาร์ (หลังขาดทุน 2024) → ขาดทุนลดลงเป็น 400 ล้านดอลลาร์ใน 2025 → หลังรับเงินระดมทุนเงินสดเพิ่มเป็น ≈ 6,600 ล้านดอลลาร์ → กำไรสุทธิปรากฏในปี 2026–2027 (กระแสเงินสดเป็นบวก) → Runway กลายเป็นยาว (ไม่เสี่ยงล้มละลายในกรอบ 2025–2027)

- ความน่าจะเป็น (ประมาณ): 15–20% (เหตุผล: ต้องอาศัยการเติบโตรายได้อย่างรวดเร็ว การควบคุมต้นทุนอย่างมีประสิทธิภาพ และการระดมทุนในตลาดที่เอื้ออำนวย)

Base‑case (สมมติฐานและผลลัพธ์)

- สมมติฐาน: รายได้เติบโตปานกลาง — 2025 +50%, 2026 +30%, 2027 +20%; ค่าใช้จ่ายเพิ่มขึ้นเล็กน้อยตามการลงทุนเพื่อสเกล (+10% ใน 2025, +10% ใน 2026) ; ระดมทุนขนาดกลาง 2,000 ล้านดอลลาร์ ในปี 2025–2026 แต่มีความไม่แน่นอน (เงื่อนไขเจือจางสูง)

- ผลลัพธ์ทางการเงินโดยประมาณ: สิ้นปี 2024 เงินสด 2,000 ล้านดอลลาร์ → ปี 2025 ขาดทุนหนัก (ตัวอย่างขาดทุน ≈ 1,800 ล้านดอลลาร์) เหลือเงินสดประมาณ 200 ล้านดอลลาร์ หากระดมทุน 2,000 ล้านสำเร็จจะกลับมาอยู่ในระดับเงินสด ~2,200 ล้านดอลลาร์ แต่การเผชิญขาดทุนต่อเนื่องใน 2026–2027 อาจทำให้เงินสดลดลงอีกจนต้องระดมทุนเพิ่มหรือปรับลดค่าใช้จ่ายอย่างรุนแรง ปลายปี 2027 สถานะเงินสดมีความเสี่ยงสูง (อาจต้องการการระดมทุนเพิ่มเติมหรือการขายสินทรัพย์/ลดบุคลากร)

- Bankruptcy trigger (ในกรณีนี้): หากการระดมทุน 2,000 ล้านไม่สำเร็จ หรือหาก burn ต่อปีสูงกว่าที่คาด (เช่น >2,000 ล้าน) จะทำให้ runway ต่ำกว่า 3 เดือน และเสี่ยงประกาศล้มละลายภายใน 12–24 เดือน

- ความน่าจะเป็น (ประมาณ): 50–60% (เหตุผล: สถานการณ์ค่อนข้างเป็นกลาง — ต้องอาศัยการระดมทุนเพิ่มเติมและการปรับโครงสร้างต้นทุนเพื่ออยู่รอด)

Worst‑case (สมมติฐานและผลลัพธ์)

- สมมติฐาน: รายได้เติบโตชะลอหรือลดลง (2025 −10% หรือเติบโต 0% ในปีถัดไป) ; ค่าใช้จ่ายยังคงสูงหรือต้องเพิ่มเพราะการลงทุนที่ไม่ให้ผลทันที ; ไม่สามารถระดมทุนได้ในเงื่อนไขที่ยอมรับได้ (market freeze / valuation collapse)

- ผลลัพธ์ทางการเงินโดยประมาณ: เงินสดสิ้นปี 2024 = 2,000 ล้านดอลลาร์ → ปี 2025 ขาดทุนเพิ่ม (ตัวอย่างขาดทุน > 2,400 ล้านดอลลาร์) → เงินสดติดลบ/หมดในช่วงกลาง‑ปลาย 2025 → ไม่สามารถชำระหนี้/ภาระสัญญาได้ → ความเสี่ยงล้มละลายภายในปี 2025–2026 สูงมาก

- Bankruptcy trigger (ชัดเจน): เงินสดสุทธิต่ำกว่า 0 หรือ runway < 1 เดือน โดยไม่มีแหล่งเงินทุนฉุกเฉิน หรือผิดนัดชำระหนี้/ละเมิด covenant กับเจ้าหนี้

- ความน่าจะเป็น (ประมาณ): 20–30% (เหตุผล: ความเสี่ยงจากการไม่สามารถระดมทุนหรือรายได้ไม่เติบโตตามคาดมีความเป็นไปได้จริง โดยเฉพาะในสภาวะตลาดเปลี่ยนแปลงเร็ว)

วิธีอ่านผลและการตีความ: ให้ดู 3 ตัวชี้วัดหลักร่วมกัน — (1) เงินสดสุทธิ ณ สิ้นแต่ละปี, (2) Runway เป็นเดือน (cash / monthly burn), และ (3) จุดทริกเกอร์ล้มละลาย (เช่น cash ≤ 0 หรือ runway ≤ 3 เดือน หรือ covenant breach). หากแบบจำลองแสดงว่าในสถานการณ์ฐานหรือแย่ Runway จะสั้นกว่า 6–12 เดือน แปลว่าบริษัทต้องมีแผนระดมทุนหรือปรับลดค่าใช้จ่ายทันที

วิธีทำ Stress Test และ Sensitivity Analysis แบบง่าย (ให้ผู้อ่านลองทำตาม):

- ขั้นตอนที่ 1 — สร้างตารางเวลา 4 แถว (ปี 2024–2027) และคอลัมน์สำหรับ: รายได้, Opex, รายได้−Opex (กำไร/ขาดทุน), เงินสดเริ่มต้น, เงินสดสิ้นปี

- ขั้นตอนที่ 2 — กำหนดสมมติฐานฐาน (เช่นที่ยกตัวอย่างด้านบน) แล้วคำนวณไหลของเงินสดปีต่อปี (เงินสดสิ้นปี = เงินสดเริ่มต้น − ขาดทุน/บวกกำไร + เงินระดมทุน)

- ขั้นตอนที่ 3 — ทำ Sensitivity: เปลี่ยนอัตราการเติบโตรายได้ทีละ ±10–20% และดูผลต่อเงินสดสิ้นปี โดยจดค่า Runway ในแต่ละกรณี (สูตร runway เดือน = เงินสด / (ขาดทุนรายปี/12))

- ขั้นตอนที่ 4 — ทดสอบตัวแปรสำคัญอื่นๆ เช่น: การระดมทุนสำเร็จ/ไม่สำเร็จ, การลด Opex ได้ 10%/20%, หรือการเกิด covenant breach โดยรันแบบจำลองใหม่แต่ละชุด แล้วสรุปเป็นช่วงค่า (range) ของเงินสดสิ้นปีและความเสี่ยงล้มละลาย

- ขั้นตอนที่ 5 — ประเมินความน่าจะเป็นเชิงสังหรณ์: ให้กำหนดน้ำหนักความน่าจะเป็นแก่แต่ละสถานการณ์ (เช่น best 15%, base 55%, worst 30%) แล้วคำนวณ expected cash position ด้วยการถ่วงน้ำหนักเพื่อได้มุมมองเชิงความน่าจะเป็น

ตัวอย่างสูตรสำคัญที่ใช้ในสเปรดชีต (ตัวอย่าง):

- ขาดทุน/กำไร ปี N = รายได้N − OpexN

- เงินสดสิ้นปี N = เงินสดเริ่มปี N − (ขาดทุน/กำไร ปี N) + เงินระดมทุนปี N

- runway (เดือน) = เงินสดปัจจุบัน / (max(1, ขาดทุนต่อปี) / 12)

- probability‑weighted cash = Σ (cash_scenario_i × prob_i)

สรุป: แบบจำลองนี้ชี้ให้เห็นว่าแม้ในกรณีดีที่สุดบริษัทอาจอยู่รอดและเติบโต แต่ในกรณีฐานและแย่มีความเสี่ยงชัดเจนที่ต้องการการระดมทุนหรือมาตรการลดต้นทุน หากผู้อ่านเป็นผู้บริหารหรือผู้ลงทุน ควรทำ stress test ด้วยข้อมูลจริงของบริษัท (ค่าใช้จ่ายเชิงคงที่/ตัวแปร, สัญญาหนี้, แหล่งเงินทุนที่เป็นไปได้) และติดตามตัวชี้วัด runway/ covenant อย่างสม่ำเสมอ

5. ปัจจัยเสี่ยงเพิ่มเติมที่อาจเร่งหรือชะลอวิกฤต

5. ปัจจัยเสี่ยงเพิ่มเติมที่อาจเร่งหรือชะลอวิกฤต

นอกเหนือจากปัจจัยด้านรายได้และต้นทุนที่ถูกหยิบยกในบทความหลัก ยังมีชุดปัจจัยเสี่ยงเชิงระบบที่สามารถเร่งหรือชะลอการเกิดวิกฤตทางการเงินของ OpenAI ได้อย่างมีนัยสำคัญ ปัจจัยเหล่านี้ครอบคลุมตั้งแต่การแข่งขันจากบริษัทยักษ์ใหญ่ของเทคโนโลยี กฎระเบียบและการฟ้องร้อง ไปจนถึงความผันผวนทางมหภาคและความเสี่ยงที่เกี่ยวกับห่วงโซ่อุปทาน ซึ่งเมื่อรวมกันแล้วอาจทำให้ต้นทุนเพิ่มขึ้นหรือช่องทางสร้างรายได้หดตัวอย่างรวดเร็ว

ด้านการแข่งขัน มีความเสี่ยงสูงที่บริษัทยักษ์ใหญ่ด้านคลาวด์และแพลตฟอร์ม เช่น ผู้ให้บริการคลาวด์รายใหญ่และบริษัทเทคโนโลยีขนาดใหญ่อาจเร่งขยายความสามารถด้าน AI ของตนเอง ด้วยฐานลูกค้า โครงสร้างพื้นฐานคลาวด์ และงบลงทุนหลายพันล้านดอลลาร์ บริษัทเหล่านี้สามารถเสนอผลิตภัณฑ์ที่รวมบริการคลาวด์ และโมเดลภาษาขนาดใหญ่ได้ในราคาที่แข่งขันได้ ส่งผลให้ผู้ใช้ระดับองค์กรอาจย้ายจากผู้ให้บริการเฉพาะทางไปยังผู้เล่นที่รวมบริการครบวงจร ซึ่งอาจนำไปสู่ การสูญเสียส่วนแบ่งการตลาด และการลดลงของอัตราการเติบโตของรายได้ โดยเฉพาะหาก OpenAI ไม่สามารถคงความแตกต่างเชิงคุณภาพหรือราคา

ในมิติด้านกฎระเบียบและความเสี่ยงด้านการฟ้องร้อง ภูมิทัศน์กฎหมายด้าน AI และการคุ้มครองข้อมูลได้เปลี่ยนแปลงอย่างรวดเร็ว ตัวอย่างเช่น กรอบกฎระเบียบของสหภาพยุโรปเกี่ยวกับ AI (EU AI Act) และกฎคุ้มครองข้อมูลเช่น GDPR/CCPA สร้างภาระการปฏิบัติตามและการตรวจสอบที่เข้มงวดขึ้น นอกจากนี้ยังมีคดีความเกี่ยวกับการใช้ข้อมูลที่มีลิขสิทธิ์หรือสิทธิ์ส่วนบุคคลในการฝึกโมเดล ซึ่งหากมีคำพิพากษาหรือค่าปรับที่สูง อาจกลายเป็นหนี้สินจำนวนมากหรือข้อผูกพันที่จำกัดการนำเสนอผลิตภัณฑ์บางประเภท (litigation and compliance risk) ทั้งนี้ความเสี่ยงด้านสัญญา เช่น การรับประกันประสิทธิภาพ (SLA) หรือคำชดเชยแก่ลูกค้า เมื่อรวมกับต้นทุนคำนวณทรัพยากรคอมพิวต์ที่สูง อาจเพิ่มภาระทางการเงินอย่างมีนัยสำคัญ

ในด้านปัจจัยมหภาคและห่วงโซ่อุปทาน มีตัวแปรหลายประการที่มีผลต่อโครงสร้างต้นทุนของ OpenAI ได้แก่ อัตราดอกเบี้ยที่สูงขึ้นซึ่งเพิ่มต้นทุนการระดมทุน ราคาพลังงานที่ผันผวนซึ่งส่งผลต่อต้นทุนศูนย์ข้อมูล และความพร้อมของฮาร์ดแวร์ประมวลผลขั้นสูงโดยเฉพาะ GPU/TPU ที่จำเป็นสำหรับการฝึกและให้บริการโมเดลขนาดใหญ่ ปัจจุบันซัพพลายเชนของชิ้นส่วนเหล่านี้ถูกควบคุมโดยผู้ผลิตไม่กี่ราย และมีความเสี่ยงจากข้อจำกัดการส่งออกหรือความตึงเครียดทางภูมิรัฐศาสตร์ (เช่น ความสัมพันธ์ระหว่างสหรัฐฯ กับจีน) ซึ่งอาจทำให้ต้นทุนพุ่งขึ้นและระยะเวลาในการเข้าถึงฮาร์ดแวร์ยาวนานขึ้น

- การเปลี่ยนแปลงอุปสงค์ของลูกค้า: ความไม่แน่นอนทางเศรษฐกิจอาจทำให้บริษัทชะลอการลงทุนในโครงการ AI ขนาดใหญ่ หรือเลือกใช้โซลูชันต้นทุนต่ำกว่า ส่งผลให้รายได้จากลูกค้าองค์กรหดตัวอย่างรวดเร็ว

- ความเสี่ยงด้านสัญญาและค่าใช้จ่ายทางกฎหมาย: คดีลิขสิทธิ์หรือข้อพิพาทเชิงสัญญาอาจใช้เวลานานและมีค่าใช้จ่ายสูง ทั้งค่าชดเชยและต้นทุนการปฏิบัติตามคำสั่งศาล

- ความเปราะบางของห่วงโซ่อุปทาน: ข้อจำกัดการส่งออกชิป การขาดแคลนฮาร์ดแวร์ และราคาพลังงานที่ผันผวน สามารถเพิ่มต้นทุนการดำเนินงานและทำให้แผนการขยายบริการหยุดชะงัก

สรุปได้ว่า ปัจจัยเสี่ยงเพิ่มเติมเหล่านี้มีลักษณะทับซ้อนและเสริมสร้างกันได้: การสูญเสียส่วนแบ่งตลาดจะลดกระแสเงินสดที่สำคัญ ขณะที่การถูกฟ้องร้องหรือข้อกำหนดทางกฎระเบียบอาจเพิ่มต้นทุนที่ไม่คาดคิด และปัจจัยมหภาครวมถึงปัญหาห่วงโซ่อุปทานอาจทำให้ต้นทุนคงที่และต้นทุนผันแปรสูงขึ้นร่วมกัน สำหรับผู้บริหารและนักลงทุน การวิเคราะห์ความเสี่ยงเชิงสถาปัตยกรรม (stress testing) ที่รวมทั้งสามมุมมองนี้จะเป็นเครื่องมือสำคัญในการประเมินความเป็นไปได้ของวิกฤตและการเตรียมมาตรการรับมือ

6. ผลกระทบต่อผู้มีส่วนได้ส่วนเสีย และคู่มือเชิงปฏิบัติสำหรับการรับมือ

6. ผลกระทบต่อผู้มีส่วนได้ส่วนเสีย และคู่มือเชิงปฏิบัติสำหรับการรับมือ

กรณีที่มีความเป็นไปได้ว่า OpenAI หรือองค์กรเทคโนโลยีรายใหญ่จะเผชิญปัญหาทางการเงินจนถึงขั้นล้มละลายภายในปี 2027 จะส่งผลกระทบเชิงปฏิบัติในหลายมิติ ทั้งด้านการลงทุน การจ้างงาน ความเชื่อมั่นเชิงพาณิชย์ และห่วงโซ่อุปทาน บทความส่วนนี้สรุปผลกระทบต่อผู้มีส่วนได้ส่วนเสียสำคัญ (นักลงทุน พนักงาน คู่ค้า และลูกค้า) พร้อม checklist เชิงปฏิบัติและขั้นตอนทีละข้อเพื่อให้ผู้เกี่ยวข้องเตรียมตัว ตัดสินใจ และเจรจาต่อรองได้อย่างเป็นระบบและมีเหตุผล

ข้อมูลเชิงตัวเลขที่ควรใช้อ้างอิงขณะประเมินสถานการณ์ ได้แก่ อัตราการเผาเงิน (burn rate) รายได้-ค่าใช้จ่ายต่อเดือน กระแสเงินสดสุทธิ (net cash flow) และ runway (จำนวนเดือนที่บริษัทสามารถดำเนินกิจการด้วยเงินสดในมือ) ตัวอย่างเช่น หาก burn rate เท่ากับ 50 ล้านดอลลาร์ต่อเดือน และเงินสดในมือ 300 ล้านดอลลาร์ runway จะเท่ากับ 6 เดือน — ตัวเลขนี้เป็นตัวชี้วัดสำคัญก่อนตัดสินใจเชิงกลยุทธ์

Checklist และขั้นตอนเชิงปฏิบัติสำหรับนักลงทุน

- ตรวจสอบ burn rate และ runway: คำนวณ burn rate (ค่าใช้จ่ายสุทธิต่อเดือน) และ runway = เงินสด / burn rate; ทำ stress test (เช่น ลดรายได้ 20% หรือเพิ่มค่าใช้จ่าย 15%) เพื่อวัดความเปราะบาง

- ทบทวน covenants และสัญญาเครดิต: ตรวจสอบข้อตกลงหนี้ เช่น debt covenants, negative pledge, change-of-control clauses และกำหนดระยะเวลาในการละเมิด (cure period)

- ประเมิน exposure ในพอร์ตโฟลิโอ: คำนวณสัดส่วนการลงทุนในบริษัทเดียวกัน กำหนด ceiling exposure (เช่น ไม่เกิน 10% ของพอร์ต) และเตรียมแผน hedging/ลดความเสี่ยง

- เก็บข้อมูลทางการเงินล่าสุด: ขอ receipt of audited/unaudited financials, cash flow forecasts, cap table, KPIs รายเดือน และ scenario plans (best/worst/likely)

- พิจารณาตัวเลือกเชิงกลยุทธ์: เจรจาเพิ่มสิทธิ์ในบอร์ด, ขอเข้าถึงข้อมูลแบบเรียลไทม์, พิจารณาให้ funding สด (bridge/DIP) เฉพาะเงื่อนไขที่คุ้มค่า หรือขายส่วนนั้นออก

ขั้นตอนที่แนะนำ (นักลงทุน):

- ขั้นตอนที่ 1: รวบรวมข้อมูลภายใน 7 วัน — งบกระแสเงินสด 3 เดือนย้อนหลัง + forecast 12 เดือน

- ขั้นตอนที่ 2: ทำ sensitivity analysis — ปรับสมมติฐาน 3 ระดับ (base/downside/severe)

- ขั้นตอนที่ 3: นัดประชุมกับฝ่ายการเงินและ CEO เพื่อขอแผนฟื้นฟูหรือ contingency plan ภายใน 10 วัน

- ขั้นตอนที่ 4: ตัดสินใจเชิงนโยบาย — ให้เงินเพิ่ม เฝ้าดู หรือลดสัดส่วนการลงทุน ภายใน 14–30 วัน ขึ้นกับผลวิเคราะห์

Checklist และขั้นตอนเชิงปฏิบัติสำหรับพนักงาน

- ตรวจสอบสิทธิหุ้น (stock options/RSU): ดู vesting schedule, exercise window หลังลาออก (post-termination exercise period), acceleration clauses และประเภทหุ้น (ISO vs NSO) ซึ่งมีผลต่อภาษี

- สิทธิค่าชดเชยและประกัน: อ่านสัญญาจ้างเรื่อง severance pay, notice period, การคงสวัสดิการ (healthcare continuation), และสิทธิประโยชน์อื่น ๆ

- การสื่อสารภายใน: หาข้อมูลจากแหล่งทางการ (town hall, อีเมลผู้บริหาร) เก็บสำเนาเอกสารสำคัญทั้งหมด และหลีกเลี่ยงการแชร์ข้อมูลลับทางสาธารณะที่อาจส่งผลทางกฎหมาย

- เตรียมเอกสารส่วนบุคคล: เก็บ pay stubs, offer letter, equity grant agreements, แบบฟอร์มภาษี และข้อมูลบัญชี 401(k)/กองทุนสำรองเลี้ยงชีพ

ขั้นตอนที่แนะนำ (พนักงาน):

- ขั้นตอนที่ 1: รวบรวมเอกสารส่วนบุคคลและสัญญาจ้างภายใน 3 วัน

- ขั้นตอนที่ 2: ตรวจสอบสิทธิหุ้นและพิจารณากำหนดเวลาในการออกคำขอใช้สิทธิ (exercise) หากมีความเสี่ยงว่าบริษัทอาจปิดในระยะสั้น

- ขั้นตอนที่ 3: วางแผนสำรองทางการเงินส่วนตัว — จัดเตรียมเงินฉุกเฉิน (recommendation: 3–6 เดือนค่าใช้จ่าย) และอัปเดตประวัติการทำงาน/โปรไฟล์ LinkedIn

- ขั้นตอนที่ 4: หากจำเป็น ให้ขอคำปรึกษาทางกฎหมายหรือทนายแรงงานเพื่อยืนยันสิทธิและทางเลือกในการเรียกร้องค่าชดเชย

Checklist และขั้นตอนเชิงปฏิบัติสำหรับคู่ค้า (Suppliers / Creditors)

- ปกป้องเครดิตและการเรียกหนี้: ตรวจสอบสถานะบัญชีลูกหนี้ (A/R aging), ออกหนังสือทวงถาม (demand letters) และพิจารณาการระงับการส่งมอบต่อเมื่อความเสี่ยงสูง

- ตรวจสอบสัญญาและสิทธิในการยึด/เรียกร้อง: ดูข้อกำหนดเรื่อง termination for convenience, retention of title, lien rights และกลไก dispute resolution

- เตรียมแผนสำรอง: เปลี่ยนสู่โมเดลชำระเงินล่วงหน้า (prepay), เพิ่มเงื่อนไขการชำระเงินแบบ milestone-based, ขอ bank guarantee หรือ performance bond

- พิจารณาการบังคับ UCC filings หรือการรับประกันบุคคลที่สาม: สำหรับส่วนที่มีมูลค่าสูง ให้ขอ personal guarantee หรือ file security interest เพื่อลดความเสี่ยง

ขั้นตอนที่แนะนำ (คู่ค้า):

- ขั้นตอนที่ 1: ตรวจสอบอายุหนี้และส่งจดหมายยืนยันสถานะการชำระเงินภายใน 7 วัน

- ขั้นตอนที่ 2: ระงับการส่งมอบหรือเปลี่ยนเป็นชำระเงินล่วงหน้าสำหรับคำสั่งซื้อใหม่หากไม่มีการชำระหนี้ตามเงื่อนไข

- ขั้นตอนที่ 3: เจรจาตกลงชั่วคราว (forbearance) หรือปรับสัญญาเป็น milestone payments พร้อมขอ collateral หรือ guarantee

- ขั้นตอนที่ 4: หากไม่บรรลุข้อตกลง ให้เตรียมเอกสารสำหรับการเรียกร้องทางกฎหมายหรือการบังคับสิทธิ

เทมเพลตคำถามที่ควรถาม CEO หรือฝ่ายการเงิน (ตัวอย่าง)

- สถานะสภาพคล่อง: "ปัจจุบันบริษัทมีเงินสดและรายการเทียบเท่าเท่าใด และ runway คำนวณบนสมมติฐานใด (เดือน)?"

- สมมติฐานรายได้: "สมมติฐานยอดขาย/การต่ออายุสัญญาสำหรับ 12 เดือนข้างหน้าคืออะไร และ pipeline มีความแน่นอนเท่าใด (เช่น % probability)?"

- แผนบริหารต้นทุน: "บริษัทมีแผนลดค่าใช้จ่ายที่ชัดเจนหรือไม่ (จำนวนเงินที่คาดว่าจะลด และจะเกิดผลเมื่อใด)?"

- การเข้าถึงแหล่งเงินทุน: "บริษัทได้เจรจากับผู้ให้สินเชื่อหรือผู้ลงทุนเพิ่มเติมแล้วหรือยัง มี term sheet ใดที่อยู่ระหว่างพิจารณา?"

- สัญญาทางกฎหมายและพันธะผูกพัน: "มี debt covenants ที่คาดว่าจะละเมิดหรือไม่ หากมี จะมี cure period และแผนขอwaiverอย่างไร?"

- สิทธิพนักงานและหุ้นทุน: "มีแผนการรักษาบุคลากร (retention) หรือการปรับสิทธิ stock option อย่างไร และจะมี acceleration/extension สำหรับผู้ลาออกหรือไม่?"

- ผลกระทบต่อลูกค้า/บริการ: "มีแผนการรับประกันการให้บริการต่อลูกค้าและ SLAs ในกรณีเหตุฉุกเฉินหรือไม่?"

- ทางเลือกเชิงกลยุทธ์: "บริษัทพิจารณาการขายสินทรัพย์บางส่วน, spin-off หรือการเข้ารหัสเงินทุนแบบ DIP หรือไม่ และมีแผนการดำเนินการอย่างไร?"

สรุปแล้ว การตอบสนองเชิงปฏิบัติควรเป็นไปอย่างรวดเร็ว มีข้อมูลรองรับ และมีการจัดลำดับความสำคัญตามบทบาทของผู้มีส่วนได้ส่วนเสีย นักลงทุนควรเร่งขอข้อมูลเชิงลึกและเตรียมทางเลือกเชิงนโยบาย พนักงานต้องปกป้องสิทธิส่วนบุคคลและวางแผนการเงิน ส่วนคู่ค้าควรดำเนินมาตรการปกป้องเครดิตและเตรียมแผนสำรองทางธุรกิจ การใช้ checklist และขั้นตอนทีละขั้นจะช่วยลดความไม่แน่นอนและเพิ่มโอกาสในการปกป้องผลประโยชน์ของแต่ละฝ่ายได้อย่างเป็นระบบ

7. ทางเลือกแก้ไขและข้อเสนอเชิงนโยบาย

7. ทางเลือกแก้ไขและข้อเสนอเชิงนโยบาย

มาตรการระยะสั้น ที่บริษัทอย่าง OpenAI สามารถดำเนินการได้ทันทีเพื่อหลีกเลี่ยงวิกฤตสภาพคล่องประกอบด้วยการลดค่าใช้จ่ายเชิงกลยุทธ์ ปรับโครงสร้างค่าใช้จ่ายทางปฏิบัติการ และหาแหล่งเงินทุนชั่วคราว (bridge financing) เพื่อซื้อเวลา ตัวอย่างมาตรการที่เป็นรูปธรรม ได้แก่ การระงับโครงการที่ไม่ใช่แกนหลัก, การชะลอการจ้างงานที่ไม่เร่งด่วน, การเจรจาขอลดราคาหรือเครดิตกับผู้ให้บริการคลาวด์และฮาร์ดแวร์, รวมถึงการรีโฟกัสทรัพยากรไปยังผลิตภัณฑ์ที่สร้างรายได้ทันที เช่น API เชิงพาณิชย์ การขายโซลูชันองค์กร และการออกโมเดลแบบมีค่าธรรมเนียมโดยตรง

มาตรการระยะกลางถึงยาว ควรมุ่งบนความยั่งยืนของโครงสร้างรายได้และการลดความเสี่ยงเชิงต้นทุน ได้แก่ การพัฒนาโมเดลธุรกิจที่หลากหลาย (revenue diversification) เช่น การออกใบอนุญาตเทคโนโลยีแบบ B2B, การให้บริการแบบสมัครสมาชิกองค์กร, การสร้างรายได้จากสิทธิบัตรและการอนุญาตใช้เทคโนโลยี, รวมถึงการตั้งพันธมิตรเชิงกลยุทธ์กับผู้ให้บริการคลาวด์และผู้ผลิตฮาร์ดแวร์เพื่อลดต้นทุนการประมวลผล หลักการหนึ่งที่ใช้กันในอุตสาหกรรมคือการมุ่งลดต้นทุนคงที่และเพิ่มสัดส่วนรายได้จากการให้บริการซ้ำ (recurring revenue) ซึ่งช่วยเพิ่มความเสถียรของกระแสเงินสดในระยะยาว

ทางเลือกการระดมทุนและ M&A มีหลายรูปแบบที่ควรพิจารณาในสถานการณ์แรงกดดันด้านการเงิน:

- หุ้นใหม่หรือการเพิ่มทุน โดยการทยอยออกหุ้นให้ผู้ลงทุนสถาบันหรือพันธมิตรเชิงกลยุทธ์ (strategic investors) เพื่อแลกกับเงินทุนและการเข้าถึงทรัพยากรทางเทคนิคหรือการตลาด

- หนี้หรือเครื่องมือผสม เช่น ตราสารแปลงสภาพ (convertible notes) หรือสินเชื่อสะพานที่มีเงื่อนไขผูกกับผลงาน ช่วยยืดเวลาโดยไม่ทำให้หุ้นเดิมผิดเพี้ยนทันที

- พันธมิตรเชิงกลยุทธ์ เช่น ข้อตกลงร่วมลงทุน (JV) กับผู้ให้บริการคลาวด์หรือบริษัทเทคโนโลยีรายใหญ่สำหรับการนำสินค้าเชิงพาณิชย์ออกสู่ตลาดร่วมกัน—ตัวอย่างที่เห็นได้ชัดคือการลงทุนข้ามกันระหว่างบริษัท AI และผู้ให้บริการระบบคลาวด์เพื่อแลกกับเครดิตการประมวลผลและการเข้าถึงลูกค้าองค์กร

- การขายหน่วยธุรกิจหรือสินทรัพย์ที่ไม่ใช่แกนหลัก (divestiture) เพื่อนำเงินสดเข้าบัญชี เช่น การขายทีมวิจัยบางส่วน สินทรัพย์สิทธิ์ใช้ซอฟต์แวร์ หรือการอนุญาตใช้เทคโนโลยีแบบพิเศษ

- M&A อย่างระมัดระวัง — การขายกิจการบางส่วนหรือการควบรวมกับผู้เล่นรายใหญ่อาจเป็นทางออกสุดท้าย แต่ต้องประเมินผลกระทบต่อนวัตกรรม ความเป็นอิสระ และข้อกำกับดูแลต่อตลาด

บทบาทของผู้กำกับดูแลและนโยบายสาธารณะ — รัฐและหน่วยงานกำกับดูแลมีบทบาทสำคัญในการสร้างสภาพแวดล้อมที่สมดุลระหว่างการสนับสนุนนวัตกรรมกับการคุ้มครองผลประโยชน์สาธารณะ ข้อเสนอนโยบายสำคัญได้แก่:

- กรอบกำกับดูแลที่ชัดเจนและคาดการณ์ได้ เพื่อให้ผู้ลงทุนและผู้ประกอบการสามารถประเมินความเสี่ยงด้านกฎระเบียบได้ล่วงหน้า

- มาตรการสนับสนุนชั่วคราว เช่น เครดิตภาษี R&D, โปรแกรมให้สินเชื่อระยะสั้นแบบมีเงื่อนไข, หรือการซื้อบริการ AI จากภาครัฐเป็นการชั่วคราวเพื่อกระตุ้นรายได้ (government procurement)

- การส่งเสริมการแข่งขันและการตรวจสอบ M&A โดยผู้กำกับต้องประเมินผลกระทบต่อการแข่งขันและนวัตกรรมก่อนอนุมัติการควบรวมกิจการขนาดใหญ่

- มาตรฐานความปลอดภัย ความเป็นธรรม และความโปร่งใส ที่ช่วยลดความเสี่ยงทางกฎหมายและความเชื่อมั่นของผู้ใช้ ซึ่งในทางอ้อมช่วยลดความผันผวนของค่าใช้จ่ายทางกฎหมายและค่าปรับในอนาคต

- การสนับสนุนการฝึกอบรมและย้ายงาน หากต้องมีการปรับโครงสร้างแรงงาน รัฐควรจัดโปรแกรมฝึกอบรมเพื่อรักษาความสามารถของแรงงานในระบบนิเวศ AI ภายในประเทศ

ข้อสรุปเชิงยุทธศาสตร์ — ในสถานการณ์เสี่ยงล้มละลาย บริษัทต้องผสานมาตรการระยะสั้นเพื่อรักษาสภาพคล่องกับการวางรากฐานระยะยาวเพื่อความยั่งยืนของรายได้ พร้อมกันนั้นนโยบายสาธารณะที่สมดุลจะช่วยลดความเสี่ยงระบบและส่งเสริมนวัตกรรมอย่างมีความรับผิดชอบ การเลือกผสมผสานระหว่างการลดต้นทุนที่เจาะจง การเจรจาหาแหล่งเงินทุนเชิงกลยุทธ์ และการใช้กลไกของรัฐในรูปแบบที่ไม่ก่อให้เกิดความเสี่ยงเชิงระบบ จะเป็นกุญแจสำคัญในการป้องกันการล้มละลายและรักษาบทบาทของบริษัทในระบบนิเวศ AI ระดับโลก

บทสรุป

ผู้เชี่ยวชาญเตือนว่าแม้กรณีที่ OpenAI อาจเผชิญความเสี่ยงทางการเงินถึงขั้นล้มละลายภายในปี 2027 จะเป็นไปได้ แต่ผลลัพธ์สุดท้ายขึ้นกับสมมติฐานสำคัญหลายประการ ได้แก่ ความสามารถในการระดมทุน (fundraising), การควบคุมต้นทุนและ burn rate, และสภาพตลาดรวมทั้งรายได้จากผลิตภัณฑ์ หากสมมติฐานเหล่านี้เปลี่ยนไป — เช่น burn rate เพิ่มขึ้นหรือความพร้อมของแหล่งเงินทุนลดลง — ความเสี่ยงจะเพิ่มขึ้นอย่างมีนัยสำคัญ ดังนั้นการประเมินเชิงตัวเลข (เช่น การคำนวณ runway เป็นเดือน/ปี ภายใต้สถานการณ์ต่างๆ) และการจัดทำแผนสำรอง (contingency plans) จึงเป็นสิ่งจำเป็นสำหรับการประเมินความเสี่ยงอย่างเป็นระบบ

ในมุมมองอนาคต ผู้มีส่วนได้ส่วนเสียควรใช้ checklist และแบบทดสอบความเสี่ยง ที่นำเสนอในบทความเป็นแนวทางปฏิบัติ ได้แก่ การทดสอบสมมติฐานทางการเงินหลายสถานการณ์ การกำหนดตัวชี้วัดความอยู่รอด (KPIs) ประจำไตรมาส และการเตรียมมาตรการสำรองเช่น การลดต้นทุน การหาสัญญาระยะสั้น หรือการหาทุนสะพาน (bridge financing) เพื่อรับมืออย่างเป็นระบบ พร้อมทั้งติดตามข้อมูลทางการเงินของบริษัทอย่างใกล้ชิดและทบทวนสถานะเป็นประจำเพื่อปรับกลยุทธ์ทันเหตุการณ์

📰 แหล่งอ้างอิง: Windows Central