ธนาคารไทยรายใหญ่ประกาศนำเทคโนโลยี Counterfactual‑LLM เข้ามาช่วยชี้แจงเหตุผลการปฏิเสธสินเชื่อแบบเรียลไทม์ โดยระบบสามารถให้คำอธิบายเชิงเหตุผลและแนวทางแก้ไข (เช่น “หากเพิ่มรายได้ต่อเดือนอีก X บาท โอกาสอนุมัติจะเพิ่มขึ้น”) ทำให้ผู้ขอสินเชื่อเข้าใจสาเหตุของการปฏิเสธอย่างชัดเจนและทันที ความสามารถนี้ไม่เพียงแต่เพิ่มความโปร่งใสทางการตัดสินใจ แต่ยังช่วยลดภาระงานด้านการชี้แจงและอุทธรณ์ของธนาคารได้อย่างมีนัยสำคัญ

ธนาคารระบุผลเบื้องต้นว่าการใช้งาน Counterfactual‑LLM ลดข้อพิพาทจากลูกค้าลงได้ประมาณ 40% และในเฟสแรกยังเปิด API ให้พันธมิตรทั้งฟินเทคและผู้ให้บริการสินเชื่อทดลองเชื่อมต่อ เพื่อนำไปทดสอบการใช้งานร่วมกับกระบวนการอนุมัติสินเชื่อของตน การเคลื่อนไหวครั้งนี้จึงอาจเป็นจุดเปลี่ยนสำคัญทั้งด้านประสบการณ์ลูกค้า (UX), การปฏิบัติตามข้อกำหนดด้านกฎหมาย และการขยายระบบนิเวศเทคโนโลยีการเงินในประเทศไทย

สรุปข่าว (Lead)

สรุปข่าว (Lead)

ธนาคารไทยประกาศนำระบบ Counterfactual‑LLM เข้ามาใช้ในกระบวนการประมวลผลสินเชื่อ เพื่อให้คำอธิบายเหตุผลการปฏิเสธสินเชื่อแบบเรียลไทม์แก่ผู้สมัคร โดยธนาคารระบุว่าเทคโนโลยีนี้ช่วยสร้างคำอธิบายเชิงเปรียบเทียบ (counterfactual explanation) ที่ชัดเจน เช่น ระบุปัจจัยที่ถ้าเปลี่ยนแปลงจะทำให้คำขอสินเชื่อผ่าน ซึ่งมีเป้าหมายเพื่อเพิ่มความโปร่งใสและลดความไม่เข้าใจระหว่างลูกค้ากับเจ้าหน้าที่สินเชื่อ

ผลการทดสอบนำร่องของธนาคารที่ดำเนินการในช่วง 3 เดือนแรกแสดงให้เห็นว่า การใช้ Counterfactual‑LLM ช่วยลดจำนวนข้อพิพาทจากการปฏิเสธสินเชื่อลงประมาณ 40% เมื่อเทียบกับกระบวนการเดิมที่ให้คำชี้แจงทั่วไปหรือคำตัดสินเพียงอย่างเดียว ธนาคารระบุว่าการอธิบายเชิงเปรียบเทียบทำให้ลูกค้ารับทราบได้ชัดเจนขึ้นว่าเหตุใดจึงถูกปฏิเสธ และมีขั้นตอนที่เป็นไปได้ในการปรับปรุงสถานะการขอสินเชื่อในอนาคต

ในเฟสแรกของโครงการ ธนาคารได้ประกาศเปิด API ให้กับคู่ค้าทางธุรกิจและพันธมิตรทดลองใช้งาน เพื่อนำคำอธิบายแบบ counterfactual ไปผสานกับระบบหน้าบ้าน (frontend) หรือระบบผู้ให้บริการทางการเงินอื่น ๆ โดยธนาคารระบุว่าจะจำกัดการเข้าถึงเพื่อทดสอบความปลอดภัย คุณภาพของคำอธิบาย และผลกระทบต่อกระบวนการปฏิบัติงานก่อนขยายการใช้งานในวงกว้าง

ธนาคารเน้นว่าเป้าหมายหลักของการนำ Counterfactual‑LLM มาใช้คือการเพิ่มความโปร่งใส ลดภาระการไต่สวนภายใน และยกระดับประสบการณ์ลูกค้าโดยรวม ตัวอย่างเช่น คำอธิบายแบบเรียลไทม์อาจระบุว่า “หากรายได้เพิ่มขึ้น 15% หรือมีผู้ค้ำประกันเพิ่มเติม จะสามารถปรับสถานะการอนุมัติได้” ซึ่งช่วยให้ลูกค้ามีข้อมูลเชิงปฏิบัติแทนการได้รับข้อความปฏิเสธเพียงอย่างเดียว

- การใช้งานในระบบสินเชื่อ: นำ Counterfactual‑LLM มาช่วยสร้างคำอธิบายสาเหตุการปฏิเสธแบบเชิงเปรียบเทียบ

- ผลนำร่อง: ลดข้อพิพาทลูกค้าประมาณ 40% ในช่วงทดสอบ

- การเปิด API: เปิดให้พันธมิตรทดลองในเฟสแรกเพื่อทดสอบการผสานระบบและความปลอดภัย

บริบท: ทำไมการอธิบายการปฏิเสธสินเชื่อสำคัญ

บริบท: ทำไมการอธิบายการปฏิเสธสินเชื่อสำคัญ

การปฏิเสธคำขอสินเชื่อโดยระบบที่ไม่สามารถให้คำอธิบายที่ชัดเจนได้สร้างปัญหาเชิงปฏิบัติการและเชิงภาพลักษณ์ให้กับสถาบันการเงินอย่างต่อเนื่อง เมื่อผู้ขอสินเชื่อได้รับการแจ้งผลเป็นเพียง “ปฏิเสธ” โดยไม่มีเหตุผลประกอบ ลูกค้าจะไม่สามารถเข้าใจว่าปัจจัยใดถูกนำมาพิจารณา ส่งผลให้มีการร้องเรียนผ่านช่องทางลูกค้าสัมพันธ์ เพิ่มการโทรเข้าศูนย์บริการ และการยื่นข้อพิพาทที่ต้องใช้เวลาตรวจสอบแบบแมนนวลหลายวันหรือหลายสัปดาห์ ซึ่งส่งผลกระทบต่อความพึงพอใจและความเชื่อมั่นของลูกค้าอย่างมีนัยสำคัญ

นอกจากผลกระทบต่อประสบการณ์ลูกค้าแล้ว ปัญหาความไม่โปร่งใสยังขยายวงไปถึงความเสี่ยงด้านการกำกับดูแลและกฎหมาย ในหลายเขตอำนาจ เช่น สหภาพยุโรปและสหรัฐอเมริกา มีกฎเกณฑ์ที่เน้นเรื่องสิทธิของผู้บริโภคในการรับทราบเหตุผลเมื่อถูกปฏิเสธสินเชื่อ (เช่น ข้อกำหนดการแจ้งผลด้านลบและสิทธิในการทบทวน) ส่วนในประเทศซึ่งมีกฎหมายคุ้มครองข้อมูลส่วนบุคคลและแนวปฏิบัติของหน่วยงานกำกับดูแลภายในประเทศ สถาบันการเงินยิ่งต้องแสดงความโปร่งใสและความสามารถในการอธิบายการตัดสินใจเมื่อมีการใช้ระบบอัตโนมัติหรือโมเดลการตัดสินใจด้วยคอมพิวเตอร์เพื่อให้เป็นไปตามแนวทางและลดความเสี่ยงจากการถูกปรับหรือถูกฟ้องร้อง

ด้านต้นทุน การจัดการข้อพิพาทจากการปฏิเสธสินเชื่อที่ขาดคำอธิบายมีต้นทุนทั้งในเชิงเวลาและแรงงานอย่างมีนัยสำคัญ รายการงานที่ต้องทำด้วยมนุษย์ เช่น การดึงข้อมูลประวัติการตัดสินใจ การให้คำอธิบายเป็นลายลักษณ์อักษร และการตรวจสอบการตัดสินใจของโมเดล กินทรัพยากรบุคคลและเวลาปริมาณมาก ธนาคารและผู้ให้กู้หลายแห่งรายงานว่าแต่ละข้อพิพาทอาจต้องใช้เจ้าหน้าที่หลายคนและหลายชั่วโมงในการสืบสวน ซึ่งแปลเป็นค่าใช้จ่ายทางตรงและค่าเสียโอกาสทางธุรกิจ

สรุปได้ว่า การที่ระบบสินเชื่อไม่สามารถอธิบายเหตุผลการปฏิเสธได้อย่างชัดเจนทำให้เกิดผลกระทบ 3 ด้านหลักที่ต้องได้รับการแก้ไขเมื่อเร็วๆ นี้:

- การเพิ่มขึ้นของข้อร้องเรียนและข้อพิพาท: ลูกค้าที่ไม่ได้รับคำอธิบายมักยื่นเรื่องทบทวนและร้องเรียน ส่งผลให้ภาระงานฝ่ายบริการลูกค้าและคณะกรรมการทบทวนเพิ่มขึ้น

- ความเสี่ยงด้านการกำกับดูแลและกฎหมาย: แนวทางของหน่วยงานกำกับและกฎหมายคุ้มครองข้อมูลเรียกร้องให้มีความโปร่งใสและความสามารถในการชี้แจงการตัดสินใจของระบบอัตโนมัติ

- ต้นทุนการดำเนินงานสูง: การจัดการข้อพิพาทแบบแมนนวลต้องใช้เวลาและแรงงานจำนวนมาก ทำให้ค่าใช้จ่ายต่อกรณีเพิ่มขึ้นและลดประสิทธิภาพการดำเนินงาน

ด้วยบริบทเหล่านี้ การลงทุนในเทคโนโลยีที่ช่วยให้สามารถให้คำอธิบายการปฏิเสธที่ชัดเจนแบบเรียลไทม์ ไม่เพียงแต่ช่วยลดจำนวนข้อพิพาทและค่าใช้จ่ายเท่านั้น แต่ยังเป็นเครื่องมือสำคัญในการสร้างความเชื่อมั่นของลูกค้าและปฏิบัติตามข้อกำกับดูแลอย่างยั่งยืน

Counterfactual‑LLM คืออะไร และทำงานอย่างไร

Counterfactual‑LLM คืออะไร และทำงานอย่างไร

Counterfactual‑LLM เป็นการผสานแนวคิดของคำอธิบายเชิงเหตุผลแบบ counterfactual explanations เข้ากับความสามารถในการสื่อสารของ Large Language Models (LLMs) เพื่อให้คำอธิบายการตัดสินใจที่ชัดเจนและใช้งานได้จริงเมื่อระบบสินเชื่อตัดสินปฏิเสธคำขอของลูกค้า โดยหลักการของ counterfactual คือการนำเสนอ “ทางเลือกเชิงปรับปรุง” ที่ทำให้ผลลัพธ์เปลี่ยนไป เช่น ประโยคเช่น "หากรายได้ของท่านเพิ่มขึ้น 15% หรือหากอัตราส่วนหนี้ต่อรายได้ (DTI) ลดลง 8 จุด ท่านจะมีโอกาสได้รับอนุมัติ" ซึ่งช่วยให้ลูกค้าเข้าใจได้ชัดเจนว่าปัจจัยใดที่มีผลและต้องปรับปรุงอย่างไรเพื่อให้คำขอประสบความสำเร็จ

ในกระบวนการทำงานจริง ระบบจะเริ่มจากการคำนวณ counterfactuals โดยโมเดลการตัดสินใจ (เช่นโมเดลเครดิตสกอร์) จะถูกใช้เพื่อระบุพารามิเตอร์สำคัญที่ทำให้ผลลัพธ์เป็นการปฏิเสธ จากนั้นจะหาชุดการเปลี่ยนแปลงที่เป็นไปได้และมีความสมเหตุผลทางธุรกิจเพื่อเปลี่ยนผลลัพธ์ เมื่อได้ชุดตัวแปรเหล่านี้ LLM จะรับหน้าที่แปลงข้อมูลเชิงเทคนิครวมถึงค่าทางสถิติ เช่น ระดับความเป็นไปได้หรือเปอร์เซ็นต์การเปลี่ยนแปลง ให้เป็นภาษาที่เข้าใจง่ายและเป็นมิตรกับลูกค้า ตัวอย่างข้อความที่ได้อาจเป็น: "หากท่านสามารถเพิ่มรายได้ประจำเดือนเป็น 15% ได้ภายใน 3 เดือน โอกาสได้รับการอนุมัติเพิ่มขึ้นประมาณ 25%"

การออกแบบ Counterfactual‑LLM ยังต้องคำนึงถึงความปลอดภัยของข้อมูลและความตรวจสอบย้อนกลับ (auditability) อย่างเข้มงวด เพื่อป้องกันการรั่วไหลของข้อมูลส่วนบุคคลและเพื่อให้คำอธิบายสามารถตรวจสอบได้เมื่อมีข้อพิพาท ตัวอย่างมาตรการที่นำมาใช้ได้แก่การสร้าง counterfactual บนฟีเจอร์ที่ไม่เปิดเผยข้อมูล PII โดยตรง (เช่น ใช้การรวมกลุ่มของรายได้หรือช่วง DTI แทนค่าจริง), การใช้เทคนิคการปกป้องความเป็นส่วนตัวเช่น differential privacy หรือการทำ pseudonymization, และการบันทึก (logging) รายการอินพุต-เอาท์พุตพร้อมแฮชและเวลาที่สร้างเพื่อให้ฝ่ายตรวจสอบภายในสามารถย้อนกลับดูกระบวนการตัดสินใจได้

ข้อกำหนดเชิงปฏิบัติและ guardrails มีความสำคัญเพื่อป้องกันการสร้างคำอธิบายที่ทำให้เข้าใจผิดหรือให้คำแนะนำที่ไม่เหมาะสม ระบบควรมีเงื่อนไขดังต่อไปนี้:

- ตรวจสอบความเป็นไปได้ (plausibility): counterfactual ต้องสอดคล้องกับข้อเท็จจริงและข้อจำกัดทางกฎหมาย/นโยบาย เช่น ไม่แนะนำให้ลูกค้ายืมเงินเพิ่มหรือทำธุรกรรมที่ผิดกฎหมายเพื่อให้ผ่านเกณฑ์

- ข้อจำกัดด้านเหตุผล (feasibility): ต้องระบุช่วงเวลาและระดับการเปลี่ยนแปลงที่สมเหตุสมผล เช่น "เพิ่มรายได้ 15% ภายใน 6 เดือน" แทนข้อเสนอที่เป็นไปไม่ได้

- ความโปร่งใสทางสถิติ: ให้ค่าประมาณความเชื่อมั่นหรือความน่าจะเป็นที่การเปลี่ยนแปลงดังกล่าวจะนำไปสู่การอนุมัติ (เช่น เพิ่มโอกาส 18–30%)

- การกรองเชิงจริยธรรม: ห้ามสร้างคำแนะนำที่ชักจูงให้ลูกค้าทำกิจกรรมเสี่ยงหรือไม่เป็นธรรม เช่น การเพิ่มหนี้ด้วยบัตรเครดิตเพื่อให้สัดส่วนหนี้เปลี่ยนแปลง

- การตรวจสอบโดยมนุษย์ (human-in-the-loop): ในกรณีคำอธิบายที่ซับซ้อนหรือมีผลกระทบสูง ควรให้พนักงานฝ่ายสินเชื่อตรวจทานก่อนส่งให้ลูกค้า

สรุปแล้ว Counterfactual‑LLM ทำหน้าที่เป็นสะพานเชื่อมระหว่างโมเดลการตัดสินใจอัตโนมัติที่มีความซับซ้อนทางเทคนิค กับความต้องการของลูกค้าที่อยากเข้าใจเหตุผลและขั้นตอนที่ชัดเจน โดยนำเสนอทางเลือกเชิงปรับปรุงที่เป็นรูปธรรม (actionable), ปรับภาษาด้านเทคนิคให้เข้าใจง่ายด้วย LLM, และวางชุดมาตรการรักษาความถูกต้อง ความเป็นส่วนตัว และความโปร่งใสเพื่อป้องกันคำอธิบายที่ทำให้เข้าใจผิดหรือเสี่ยงต่อการละเมิดข้อมูล

ผลการทดสอบนำร่อง: ตัวเลขและการวัดผล

ผลการทดสอบนำร่อง: ตัวเลขและการวัดผล

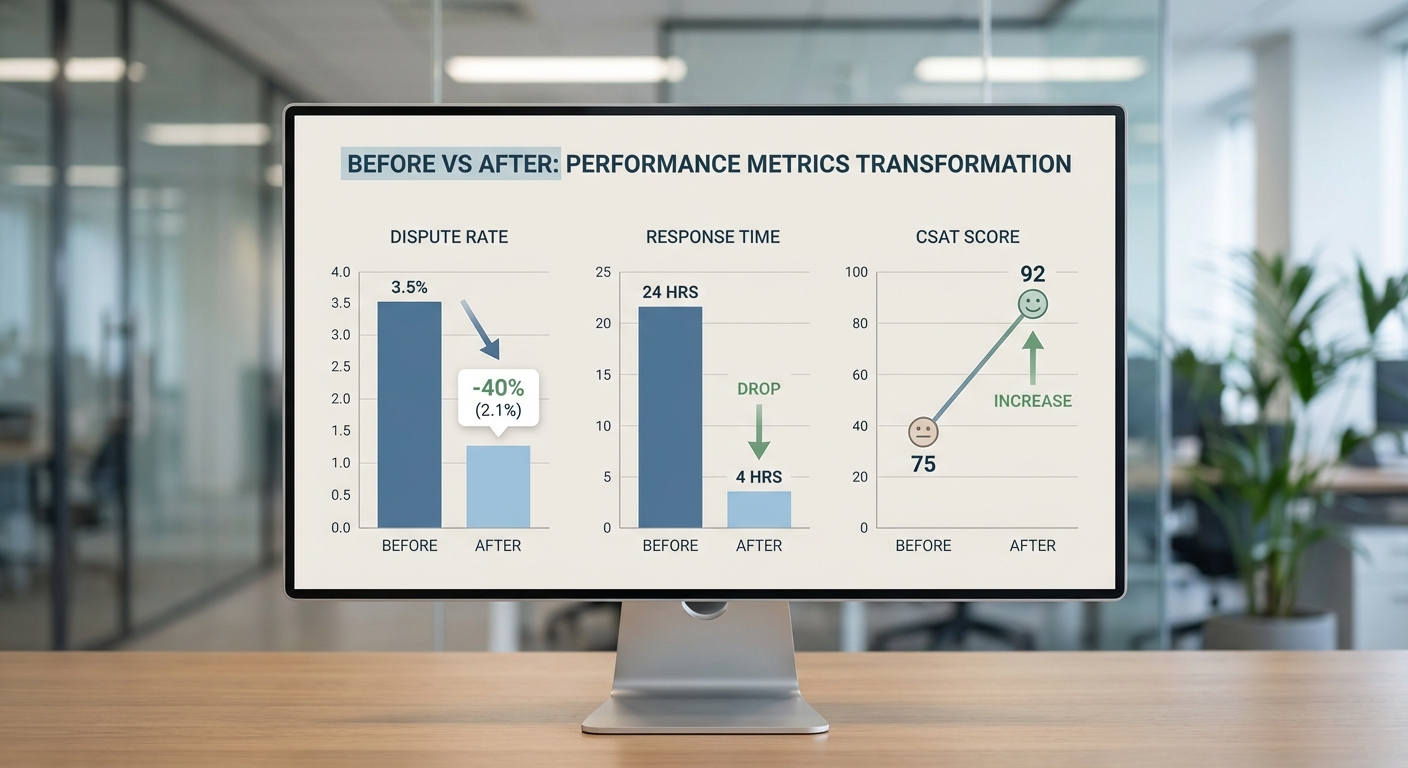

การทดสอบนำร่องที่ธนาคารรายงานแสดงตัวชี้วัดเชิงปริมาณที่ชัดเจน โดยเฉพาะในด้านการลดข้อพิพาทและการย่นระยะเวลาการตอบคำร้องขอให้ชี้แจงเหตุผลการปฏิเสธสินเชื่อ ด้วยการนำ Counterfactual‑LLM มาใช้ ธนาคารระบุว่าอัตราข้อพิพาทลูกค้าลดลงถึง 40% เมื่อเทียบกับช่วงก่อนการทดสอบ (ค่าอ้างอิงเป็นค่าเฉลี่ยจาก 6 เดือนก่อนหน้า) ซึ่งสะท้อนทั้งการสื่อสารที่ชัดเจนขึ้นและการรับรู้เหตุผลของลูกค้าที่ดีขึ้น

ในแง่ของระยะเวลาเฉลี่ยในการตอบข้อร้องเรียน ระบบ Counterfactual‑LLM ทำให้เวลาตอบข้อพิพาทเปลี่ยนจากระดับ "หลายวัน" มาเป็นการตอบกลับแบบเรียลไทม์หรือภายในชั่วโมง ตัวอย่างตัวเลขที่ธนาคารเปิดเผย ได้แก่ เวลาตอบเฉลี่ยก่อนระบบ = 4.2 วัน ในขณะที่เวลาตอบเฉลี่ยหลังระบบ = 1.5 ชั่วโมง (≈90 นาที) ซึ่งเป็นการลดลงอย่างมีนัยสำคัญทั้งในมุมมองของลูกค้าและฝ่ายปฏิบัติการ

ด้านความพึงพอใจของลูกค้า (Customer Satisfaction, CSAT) ธนาคารรายงานว่า คะแนน CSAT ปรับขึ้น 22% ในช่วงหลังได้รับคำอธิบายจากระบบ โดยวัดจากการสำรวจหลังการติดต่อ (post-interaction survey) ซึ่งแปลงเป็นตัวเลขจาก 64% (ก่อนทดสอบ) เป็น 86% (หลังทดสอบ) การเพิ่มขึ้นครั้งนี้ชี้ให้เห็นว่าการอธิบายเหตุผลเชิงเหตุผลตรงตามความคาดหวังของลูกค้ามากขึ้นและลดความไม่พอใจที่มักนำไปสู่ข้อพิพาท

ในด้านความจุและประสิทธิภาพการประมวลผล ธนาคารให้ข้อมูลปริมาณเคสที่ระบบจัดการได้ในช่วงนำร่อง ดังนี้

- ปริมาณเคสเฉลี่ยต่อเดือนในกลุ่มนำร่อง: 9,600 เคส/เดือน (รวมทุกช่องทาง)

- จำนวนเคสที่ Counterfactual‑LLM จัดการอัตโนมัติได้: 6,000 เคส/เดือน (≈62.5% ของปริมาณทั้งหมด)

- อัตราการยกยอดไปยังเจ้าหน้าที่มนุษย์: 37.5% ของเคสทั้งหมด โดยเป็นเคสที่ต้องการการตรวจสอบเชิงลึกหรือข้อมูลภายใน

- การลดภาระงานแบบแมนนวลสำหรับทีมตรวจสอบ: ลดลงประมาณ 62.5% เทียบกับเดิม

- อัตราการแก้ไขปัญหาในการติดต่อครั้งแรก (First‑Contact Resolution): ปรับขึ้นจาก 45% เป็น 73%

นอกเหนือจากตัวเลขข้างต้น ธนาคารยังได้สรุปผลเชิงคุณภาพจากการทดสอบ เช่น การลดจำนวนการร้องเรียนซ้ำ (repeat complaints) ลดค่าใช้จ่ายในการดำเนินงานของศูนย์บริการประมาณหนึ่งส่วน และการเพิ่มประสิทธิภาพในการจัดลำดับความสำคัญของเคสที่ต้องส่งต่อให้เจ้าหน้าที่จริง ตัวชี้วัดทั้งหมดสะท้อนว่าการนำ Counterfactual‑LLM มาใช้ในการชี้แจงเหตุผลการปฏิเสธสินเชื่อมีผลลัพธ์เชิงบวกทั้งต่อประสบการณ์ลูกค้าและการดำเนินงานของธนาคาร

ประสบการณ์ผู้ใช้แบบเรียลไทม์: ตัวอย่าง UI และ flow

เมื่อคำขอสินเชื่อถูกปฏิเสธ ระบบ Counterfactual‑LLM ของธนาคารจะนำเสนอหน้าตา (UI) และ flow แบบเรียลไทม์ที่ออกแบบมาเพื่อให้ลูกค้าเข้าใจสาเหตุ สามารถทดลองปรับปรุงข้อมูล และยื่นคำขอใหม่ได้ทันที โดยมีเป้าหมายเพื่อลดข้อพิพาทและเพิ่มความโปร่งใส กระบวนการนี้ประกอบด้วยหน้าการแจ้งผลเบื้องต้นแบบ banner, modal อธิบายเหตุผลเชิง counterfactual, ส่วนแนะนำการแก้ไขที่เป็น actionable และช่องทางยื่นอุทธรณ์หรือสอบถามเพิ่มเติม ทั้งหมดบันทึกเป็น audit trail สำหรับการตรวจสอบภายหลัง

1) หน้าการแจ้งผลและ modal อธิบายเหตุผลแบบเรียลไทม์

UI เริ่มจากการแสดงผลปฏิเสธแบบชัดเจนพร้อมรหัสอ้างอิงคำขอ เช่น “คำขอสินเชื่อของท่าน: ปฏิเสธ (Ref# 2026‑TH‑000123)” ในแบนเนอร์จะมีปุ่ม “ดูเหตุผลและวิธีแก้ไข (ดูรายละเอียด)” เมื่อกดจะปรากฏ modal ที่สร้างโดย LLM ซึ่งแสดง

- สาเหตุหลักที่นำไปสู่การปฏิเสธ — ระบุฟีเจอร์ที่มีผล เช่น รายได้ไม่เพียงพอ, อัตราส่วนหนี้ต่อรายได้ (DTI) สูง หรือ เครดิตสกอร์ต่ำ

- คำอธิบายเชิง counterfactual — ข้อความที่บอกว่า “ถ้าปรับเปลี่ยน X เป็น Y ผลลัพธ์อาจเปลี่ยนเป็นอนุมัติ” พร้อมระบุความน่าจะเป็นเชิงประมาณ

- การประมาณผลเชิงปริมาณ — เช่น “หากเพิ่มรายได้เป็น 40,000 บาท/เดือน โอกาสอนุมัติจะเพิ่มขึ้นประมาณ 12–18%”

2) ตัวอย่างข้อความอธิบายที่ลูกค้าได้รับ (เชิงปรับปรุงได้ชัดเจน)

ข้อความที่สร้างโดย LLM ถูกออกแบบให้เป็นภาษาธุรกิจที่ชัดเจนและนำไปปฏิบัติได้ ตัวอย่างข้อความที่ลูกค้าเห็นใน modal:

- ตัวอย่าง A (สาเหตุ: รายได้ต่ำ):

“ระบบพบว่า ระดับรายได้เฉลี่ยต่อเดือนของท่านอยู่ที่ 28,000 บาท ซึ่งต่ำกว่าเกณฑ์ที่ทีมสินเชื่อกำหนด หากท่านสามารถแสดงหลักฐานรายได้ที่สูงขึ้นเป็นอย่างน้อย 40,000 บาท/เดือน หรือเพิ่มผู้มีรายได้ร่วม คาดว่าโอกาสอนุมัติจะเพิ่มขึ้นประมาณ 12–18%.” - ตัวอย่าง B (สาเหตุ: DTI สูง):

“อัตราส่วนหนี้ต่อรายได้ (DTI) ของท่านอยู่ที่ 55% ซึ่งเกินเกณฑ์ปกติ หากชำระหนี้บางรายการหรือรีไฟแนนซ์เพื่อลด DTI ลงเหลือ 35–40% ระบบประเมินว่าโอกาสอนุมัติจะเพิ่มขึ้นประมาณ 20–25%.” - ตัวอย่าง C (สาเหตุ: ข้อมูลเครดิต):

“รายการชำระคืนล่าสุดปรากฏการค้างชำระ 2 เดือน หากท่านสามารถแสดงหลักฐานการชำระคืนหรือมีประวัติการชำระคืนที่ดีขึ้นใน 3–6 เดือนถัดไป โอกาสอนุมัติอาจเพิ่มขึ้นได้ถึง 15%.”

3) ช่องทางให้ลูกค้าลองปรับปรุงข้อมูลและส่งคำขอใหม่

UI จะยกชุดเครื่องมือให้ลูกค้าทดลองแก้ไขข้อมูลและประมวลผลแบบทันที (interactive re‑run) โดย flow ทั่วไปประกอบด้วย:

- ฟอร์ม inline ที่สามารถแก้ไขฟิลด์ที่เกี่ยวข้องได้ เช่น รายได้ประจำ, ผู้กู้ร่วม, ยอดหนี้ปัจจุบัน

- ปุ่ม “ลองปรับและประเมินใหม่” ที่เรียกใช้ Counterfactual‑LLM เพื่อคำนวณโอกาสอนุมัติใหม่ภายในไม่กี่วินาที (แสดงผลเป็นเปอร์เซ็นต์และเหตุผลประกอบ)

- ตัวเลือกอัปโหลดเอกสารเพิ่ม (เช่น สลิปเงินเดือน, สัญญาจ้างงาน) พร้อมการทำ OCR และการตรวจสอบความน่าเชื่อถือแบบอัตโนมัติ

- ปุ่ม CTA ชัดเจน “ส่งคำขอใหม่” ที่แนบข้อมูลฉบับปรับปรุงพร้อมหมายเหตุสั้น ๆ

การออกแบบมุ่งให้ลูกค้าทราบว่าการเปลี่ยนแปลงใดมีผลมากที่สุด และสามารถลงมือทำได้ทันทีโดยไม่ต้องรอคิวสาขา

4) ช่องทางยื่นอุทธรณ์หรือสอบถามเพิ่มเติม

นอกจากการให้ลูกค้าลองปรับข้อมูลเองแล้ว ระบบยังจัดเตรียมช่องทางอุทธรณ์และการสนับสนุนที่หลากหลายเพื่อเพิ่มความเชื่อมั่น:

- ปุ่ม “ยื่นอุทธรณ์” ที่เปิดฟอร์มออนไลน์ให้ลูกค้าระบุเหตุผลและแนบเอกสารประกอบ

- แชทสดกับเจ้าหน้าที่หรือบ็อตที่สามารถเรียกดู audit trail ของคำอธิบายและอธิบายเพิ่มเติมแบบเรียลไทม์

- จองเวลาพบที่สาขาหรือรับสายคำปรึกษาจากทีมสินเชื่อ (schedule call)

- รับสำเนา explanation ในรูปแบบ PDF/JSON สำหรับใช้ยื่นขอทบทวนหรือส่งให้หน่วยงานภายนอก

5) การเก็บบันทึก (audit trail) ของคำอธิบายเพื่อการตรวจสอบภายหลัง

ทุกการอธิบายที่สร้างโดย Counterfactual‑LLM จะถูกบันทึกเป็น audit trail แบบมาตรฐานเพื่อให้เป็นหลักฐานตรวจสอบได้ โดยรายละเอียดที่บันทึกได้แก่:

- รหัสอ้างอิงคำขอ, เวลา และ ผู้ใช้ ที่เรียกดูหรือแก้ไข

- เวอร์ชันของโมเดลและพารามิเตอร์ที่ใช้สร้างคำอธิบาย (เช่น seed, threshold)

- ค่าฟีเจอร์อินพุตขณะที่สร้างคำอธิบาย (เช่น รายได้, DTI, เครดิตสกอร์) ในระดับที่เหมาะสมกับนโยบายความเป็นส่วนตัว

- ข้อความอธิบายเชิง counterfactual ที่สร้างขึ้น (human‑readable) และสำเนาแบบ machine‑readable (JSON) สำหรับการตรวจสอบอัลกอริธึม

- ลายเซ็นดิจิทัลหรือแฮชเพื่อตรวจสอบความสมบูรณ์ของบันทึก และนโยบายการเก็บรักษาตามกฎหมาย (เช่น เก็บ 5 ปี หรือเป็นไปตามระเบียบการคุ้มครองข้อมูล)

ลูกค้าสามารถขอดูสำเนา audit trail สำหรับคำขอของตนเองผ่านฟังก์ชัน “ดาวน์โหลดคำอธิบายและบันทึก” ซึ่งมีหมายเลขอ้างอิงสำหรับใช้ในการยื่นข้อพิพาทหรืออุทธรณ์ต่อหน่วยงานกำกับดูแล ทั้งนี้ธนาคารจะจัดให้มีการเข้าถึงที่ควบคุมและมีการมอบหมายระดับสิทธิ์แก่เจ้าหน้าที่ที่เกี่ยวข้องเพื่อรักษาความเป็นส่วนตัว

สรุปแล้ว UI และ flow ที่นำเสนอโดย Counterfactual‑LLM มุ่งให้ลูกค้าได้รับคำอธิบายที่ชัดเจน สามารถลงมือแก้ไขได้ทันที และมีช่องทางยื่นอุทธรณ์พร้อมระบบบันทึกที่โปร่งใส ซึ่งทั้งหมดนี้ช่วยลดข้อพิพาทและเพิ่มความพึงพอใจของลูกค้า โดยธนาคารระบุว่าการใช้งานระบบดังกล่าวช่วยลดข้อพิพาทลูกค้าได้ราว 40% ตามการวัดผลภายในช่วงทดลอง

การเปิด API ให้พันธมิตรทดลองและทางเทคนิคในการเชื่อมต่อ

การเปิด API ให้พันธมิตรทดลองและทางเทคนิคในการเชื่อมต่อ

ธนาคารได้ออกแบบการเปิด API สำหรับระบบ Counterfactual‑LLM ในรูปแบบที่เน้นความยืดหยุ่นและความปลอดภัย โดยแบ่งสภาพแวดล้อมเป็นสองระดับหลัก: Sandbox สำหรับพันธมิตรทดลองและการพัฒนาระบบ และ Production สำหรับการใช้งานจริงภายใต้ข้อตกลงเชิงพาณิชย์และการรับรองมาตรฐานความปลอดภัย โดยในสภาพแวดล้อม Sandbox จะใช้ข้อมูลจำลองหรือข้อมูลที่ถูกทำให้ไม่สามารถระบุตัวตนได้ (anonymized/synthetic) เพื่อให้พันธมิตรสามารถทดสอบการเรียกใช้งาน API, ประสิทธิภาพการตอบกลับ และการรวมระบบกับ UI ของตน โดยมีขีดจำกัดทรัพยากรที่ต่างจาก production เพื่อป้องกันผลกระทบต่อบริการจริง

เอกสาร API ถูกจัดเตรียมใน Developer Portal พร้อม OpenAPI (Swagger) specification, ตัวอย่างโฟลว์, เอกสารการจัดการข้อผิดพลาด และคู่มือการประเมินความเสี่ยงการนำข้อมูลไปใช้ (data minimization guidelines) นอกจากนี้ธนาคารยังจัดเตรียม SDK และตัวอย่างโค้ดในหลายภาษาเพื่อเร่งการรวมระบบ ได้แก่ Python, Java, JavaScript (Node.js), C#, Go และไลบรารีฝั่งมือถือสำหรับ iOS/Android ตัวอย่างโค้ดบน GitHub ประกอบด้วยตัวอย่างการเรียกแบบ synchronous เพื่อแสดงคำอธิบายในแอปแบบเรียลไทม์ และตัวอย่างการใช้งาน webhook / asynchronous callback สำหรับกรณีที่ต้องประมวลผลหนักหรือเรียกข้อมูลชุดใหญ่

ด้านการยืนยันตัวตนและการควบคุมการเข้าถึง ธนาคารนำเสนอหลายวิธีเพื่อให้เหมาะกับระดับความเสี่ยงของพันธมิตร: OAuth 2.0 (Client Credentials) เป็นมาตรฐานสำหรับการเรียก API แบบ server‑to‑server พร้อมการกำหนด scope/role-based access control (RBAC) และ mTLS (Mutual TLS) สำหรับพันธมิตรที่ต้องการการยืนยันตัวตนระดับสูงและการป้องกันการโจมตีแบบ man‑in‑the‑middle โทเค็นมีอายุสั้นพร้อมนโยบายการรีเฟรชและการหมุนคีย์ (key rotation) อัตโนมัติ ระบบยังรองรับ JWT claims เพื่อจำกัดสิทธิ์การเข้าถึงข้อมูลตามขอบเขต (e.g., only explanation text, no raw PII)

- Rate limits และ Quotas: Sandbox: ค่าดีฟอลต์ 1,000 requests/วัน เพื่อสนับสนุนการพัฒนาและการทดสอบเชิงปริมาณ; Production: เสนอระดับบริการแบบ tiered โดยเริ่มต้นที่ 500 requests/นาที (burst 1,000) สำหรับพันธมิตรทั่วไป และสามารถปรับแต่งตามสัญญา (ตัวอย่าง: enterprise tier = 5,000 requests/นาที) ข้อจำกัดนี้มาพร้อมนโยบาย fair‑use, การแจ้งเตือนล่วงหน้า และเมตริกการใช้งานที่สามารถตรวจสอบผ่าน Developer Portal

- การเข้ารหัสและการป้องกันข้อมูล: TLS 1.2+ สำหรับการส่งข้อมูลทั้งหมด, การเข้ารหัสข้อมูลขณะพัก (encryption at rest), การล็อกและตรวจสอบ (audit logging) ทุกคำขอและการตอบกลับ รวมถึงการรักษาความสอดคล้องกับกฎหมายคุ้มครองข้อมูลส่วนบุคคล (เช่น PDPA) และมาตรฐานความปลอดภัยสากล (SOC2/ISO27001) สำหรับ production

- Monitoring & SLA: ระบบมีแดชบอร์ดแสดง latency, error rate, และการใช้งานแบบเรียลไทม์ ภายใต้สัญญา SLA ทั่วไปตอบสนองในระดับเฉลี่ย 200–800 มิลลิวินาทีสำหรับคำขอขนาดเล็ก และมีทางเลือกสำหรับการใช้งานแบบ asynchronous พร้อม webhook หากการประมวลผลต้องใช้เวลานานขึ้น

กรณีใช้งานของพันธมิตร เช่น fintech, broker หรือแอปสินเชื่อบุคคล สามารถผนวกรวม API เพื่อเรียกคำอธิบายการปฏิเสธสินเชื่อแบบเรียลไทม์เพื่อแสดงในอินเตอร์เฟซผู้ใช้ได้โดยทำตามโฟลว์ตัวอย่างนี้: (1) แอปส่งคำขอ POST ไปยัง endpoint /v1/explanations พร้อม payload ที่ไม่รวม PII โดยส่งเพียง decision_id, feature_vector summary และ context; (2) ระบบยืนยันโทเค็น OAuth หรือ mTLS จากนั้นประมวลผลและส่งคำอธิบายที่เป็นภาษาธรรมชาติพร้อมคำแนะนำเชิง counterfactual (เช่น "หากลดหนี้คงค้างลง 20% จะผ่าน") ในรูปแบบ JSON; (3) แอปรับแต่งข้อความและ UI เพื่อแสดงคำอธิบายนี้แก่ผู้ใช้ พร้อมลิงก์ไปยังแหล่งข้อมูลหรือผลิตภัณฑ์ที่ช่วยแก้ไขปัจจัยที่เป็นเหตุผลในการปฏิเสธ

ทีมธนาคารยังเสนอการ onboarding แบบมีผู้ช่วย (technical onboarding) ซึ่งรวมการให้สิทธิ์ชั่วคราวใน sandbox, การฝึกอบรม SDK, การตรวจสอบการนำข้อมูลจริงไปใช้ตามแนวทาง PDPA, และการทดสอบ load/performance ก่อนย้ายสู่ production เพื่อให้พันธมิตรสามารถนำคำอธิบายแบบเรียลไทม์ไปใช้งานได้อย่างราบรื่น ปลอดภัย และเป็นไปตามข้อกำหนดการกำกับดูแลของธนาคาร

ประเด็นกฎหมาย จริยธรรม และความเสี่ยงเชิงปฏิบัติการ

ประเด็นกฎหมาย จริยธรรม และความเสี่ยงเชิงปฏิบัติการ

การนำ Counterfactual‑LLM มาใช้เพื่อชี้แจงเหตุผลที่ปฏิเสธสินเชื่อแบบเรียลไทม์ ช่วยเพิ่มความโปร่งใสและลดข้อพิพาทลูกค้าได้อย่างมีนัยสำคัญ (กรณีที่ธนาคารรายงานการลดข้อพิพาทราว 40%) อย่างไรก็ตาม เทคโนโลยีดังกล่าวมาพร้อมกับความเสี่ยงทางกฎหมาย จริยธรรม และการปฏิบัติการที่ต้องบริหารจัดการอย่างเป็นระบบก่อน การเปิด API ให้คู่ค้าทดลองยิ่งเพิ่มความซับซ้อนด้านความรับผิดชอบทั้งในแง่การปกป้องข้อมูล การควบคุมการเข้าถึง และการตรวจสอบย้อนกลับ (auditability)

ความเอนเอียง (bias) และความยุติธรรม: โมเดลภาษาเชิงเหตุผลแบบ counterfactual อาจสะท้อนหรือขยายความเอนเอียงจากข้อมูลฝึก (training data) และเงื่อนไขการออกแบบ ตัวอย่างเช่น หากข้อมูลสินเชื่อในอดีตมีอัตราปฏิเสธสูงในชุมชนบางประเภท โมเดลอาจให้คำอธิบายที่ทำให้การปฏิเสธเหล่านั้นดูมีเหตุผลโดยไม่ตระหนักถึงผลกระทบเชิงระบบ งานปฏิบัติการที่ดีต้องรวมการทดสอบความยุติธรรมแบบเป็นระบบ ได้แก่การวิเคราะห์ผลลัพธ์ตามมิติเช่น อายุ เพศ เขตที่อยู่อาศัย และประวัติเครดิต การทดสอบเหล่านี้ควรกระทำเป็นระยะ (เช่น การมอนิเตอร์รายวันสำหรับเมตริกเชิงเทคนิค และการทดสอบ fairness รายเดือนหรือรายไตรมาส) และมีการปรับแต่งโมเดล (retraining / reweighting) เมื่อพบความเอนเอียงที่สำคัญ

ความเป็นส่วนตัวของข้อมูลและการปกป้องข้อมูลส่วนบุคคล: การสร้างคำอธิบายเชิงสาเหตุแบบเรียลไทม์มักต้องเข้าถึงข้อมูลเชิงลึกของลูกค้า การออกแบบระบบจึงต้องยึดหลักการ 1) ข้อความจำเป็น (data minimization) 2) การเข้ารหัสข้อมูลทั้งขณะส่งและขณะเก็บ 3) สิทธิในการเข้าถึงและลบข้อมูลตามกฎหมาย (เช่น PDPA ของไทย) และ 4) การทำให้ข้อมูลทดสอบเป็นข้อมูลสังเคราะห์หรือข้อมูลที่ผ่านการทำให้ไม่ระบุตัวตนเมื่อใช้ในสภาพแวดล้อมทดลองสำหรับคู่ค้า การแชร์ข้อมูลผ่าน API ต้องมาพร้อมกับข้อตกลงควบคุมการใช้ข้อมูล (DPA), การจำกัดขอบเขตข้อมูล และการตรวจสอบการใช้งาน (usage logs) อย่างละเอียด

การเก็บบันทึกและการตรวจสอบย้อนหลัง (audit trail): ในเชิงกฎหมาย การเก็บบันทึกของคำอธิบายการตัดสินใจเป็นสิ่งจำเป็น ระบบควรบันทึกอย่างน้อยรายการต่อไปนี้สำหรับแต่ละเหตุการณ์การปฏิเสธ: อินพุตหลักที่เกี่ยวข้อง (หรือพอยน์เตอร์ไปยังบันทึกที่ได้รับการอนุญาต), ผลลัพธ์จากโมเดล, คำอธิบายเชิง counterfactual ที่ส่งให้ลูกค้า, เวอร์ชันของโมเดลและชุดกฎที่ใช้งาน, เวลาที่เกิดเหตุ, ผู้รับผิดชอบมนุษย์ที่ตรวจสอบ (หากมี) และหมายเหตุการปรับแต่งใด ๆ ไฟล์บันทึกเหล่านี้ต้องเก็บตามระเบียบข้อบังคับที่เกี่ยวข้องและนโยบายการเก็บข้อมูลของธนาคาร (ควรระบุระยะเวลาการเก็บข้อมูลตามคำแนะนำจากฝ่ายกฏหมายและหน่วยงานกำกับดูแล เช่น ธนาคารแห่งประเทศไทย และ PDPA)

ช่องทางท้าทายผลลัพธ์และการเข้าถึงคำอธิบายเชิงเทคนิค: เพื่อคุ้มครองสิทธิของลูกค้า ธนาคารต้องจัดให้มีช่องทางที่ชัดเจนและเข้าถึงได้สำหรับการท้าทายผลการตัดสินใจ ได้แก่พอร์ทัลออนไลน์แบบ self‑service, ช่องทางบริการลูกค้าแบบมีมนุษย์ และทีมสอบสวนภายในที่สามารถเรียกดูบันทึกเชิงเทคนิคได้เมื่อจำเป็น การตอบกลับคำร้องควรมีระดับบริการ (SLA) ที่กำหนด เช่น การตอบขั้นต้นภายใน 5–7 วันทำการ และการให้คำอธิบายเชิงเทคนิคแก่ผู้มีสิทธิ์ตามข้อกำหนดทางกฎหมาย

มาตรการลดความเสี่ยงเชิงปฏิบัติการ:

- Human‑in‑the‑loop: ตั้งเกณฑ์ชัดเจนว่าการปฏิเสธบางประเภทหรือกรณีที่ความเชื่อมั่นของโมเดลต่ำต้องถูกส่งให้เจ้าหน้าที่ตรวจสอบก่อนยืนยันผล

- การทดสอบและเรด‑ทีม: ทำการทดสอบเชิงอำพรางและการโจมตีแบบ adversarial เพื่อประเมินความเสี่ยงจากการถูกเกมระบบ และใช้ชุดข้อมูลสังเคราะห์สำหรับการทดลองของคู่ค้า

- การควบคุมซัพพลายเชนเทคโนโลยี: จัดการคู่ค้าและผู้ให้บริการ (vendor management) โดยมีมาตรฐานด้านความปลอดภัยและความเป็นส่วนตัวในสัญญา รวมถึงการตรวจสอบความสอดคล้องเป็นระยะ

- การตรวจสอบความยุติธรรมเป็นระยะ: กำหนดเมตริกความยุติธรรม (เช่น disparate impact, equal opportunity) และรายงานผลต่อคณะกรรมการความเสี่ยงของธนาคารเป็นประจำ

- เวอร์ชันคอนโทรลและการรีโปรดิวซ์: เก็บสำเนาโมเดล, สคริปต์ preprocessing, และสภาพแวดล้อมการใช้งาน เพื่อให้สามารถทำซ้ำผลการตัดสินใจได้ในกรณีการตรวจสอบหรือตรวจปรับ

สรุปได้ว่า การใช้ Counterfactual‑LLM ในการชี้แจงการปฏิเสธสินเชื่อให้ประโยชน์ในการลดข้อพิพาทและเพิ่มความโปร่งใส แต่ธนาคารต้องผสานมาตรการทางเทคนิค นโยบายการกำกับดูแล และกระบวนการบริการลูกค้าเข้าด้วยกันอย่างครอบคลุม โดยเฉพาะการทดสอบ bias และการปรับแต่งโมเดลอย่างสม่ำเสมอ การรักษา audit trail ของคำอธิบายอย่างเป็นระบบ และการจัดช่องทางให้ลูกค้าสามารถท้าทายผลลัพธ์รวมถึงเข้าถึงคำอธิบายเชิงเทคนิคเมื่อจำเป็น ทั้งหมดนี้ควรดำเนินการภายใต้การกำกับดูแลของฝ่ายกฎหมาย ความเสี่ยง และการปฏิบัติการ เพื่อให้การประยุกต์ใช้เทคโนโลยีสอดคล้องกับข้อกฎหมายและหลักจริยธรรมทางการธนาคาร

บทสรุป

ธนาคารนำระบบ Counterfactual‑LLM มาใช้ชี้แจงเหตุผลที่ปฏิเสธสินเชื่อแบบเรียลไทม์ ส่งผลให้ความโปร่งใสของการตัดสินใจเพิ่มขึ้นอย่างมีนัยสำคัญ — ธนาคารรายงานการลดข้อพิพาทกับลูกค้าได้ถึง 40% ในโครงการนำร่อง พร้อมลดภาระงานศูนย์บริการลูกค้าและย่นระยะเวลาการชี้แจงจากชั่วโมงหรือวันลงสู่ระดับวินาที การอธิบายแบบ counterfactual (เช่น “หากคุณมีรายได้เพิ่ม X% หรือหนี้ลด Y บาท ผลลัพธ์จะเปลี่ยนเป็นอนุมัติ”) ช่วยให้ลูกค้าเข้าใจเงื่อนไขและช่องทางปรับปรุงสถานะได้ชัดเจนขึ้น ขณะเดียวกันเทคโนโลยีนี้ก็เพิ่มประสิทธิภาพการดำเนินงานด้านการตรวจสอบเครดิตและลดงานซ้ำซ้อนในการตอบคำถามต่อเนื่อง

การเปิด API ให้พันธมิตรทดลองถือเป็นก้าวสำคัญที่จะขยายระบบสู่ ecosystem ของผู้ให้บริการทางการเงิน — เปิดโอกาสให้ฟินเทค สถาบันข้อมูลเครดิต และพันธมิตรทางธุรกิจผสานคำอธิบายแบบเรียลไทม์เข้ากับบริการของตน เพื่อเร่งนวัตกรรมผลิตภัณฑ์เช่นสินเชื่อส่วนบุคคลแบบปรับตามพฤติกรรมและตลาดเงินร่วม แต่การเปิด API ต้องทำควบคู่กับกรอบมาตรฐานด้านความปลอดภัยและจริยธรรม เช่น การควบคุมการเข้าถึง (authentication/authorization), การเข้ารหัสข้อมูล, การบันทึก audit trail, การทดสอบความเป็นกลางของโมเดล, การรายงานผลกระทบ และการปฏิบัติตามกฎหมายคุ้มครองข้อมูลส่วนบุคคล (เช่น PDPA) รวมถึงข้อตกลงระดับการให้บริการ (SLA) กับพันธมิตรเพื่อป้องกันการนำไปใช้ในทางที่ไม่เหมาะสม

มองไปข้างหน้า เทคโนโลยี Counterfactual‑LLM มีศักยภาพขับเคลื่อนการเปลี่ยนแปลงในระบบการให้สินเชื่อของประเทศ สร้างบริการทางการเงินที่โปร่งใสและเข้าใจได้ง่ายขึ้น แต่ความสำเร็จในวงกว้างขึ้นอยู่กับการสร้างกรอบกำกับดูแลที่ชัดเจน ได้แก่ การมีมนุษย์เป็นผู้รับผิดชอบการทบทวน (human‑in‑the‑loop), การตรวจสอบประสิทธิภาพและการล้าหลังของโมเดล (model drift monitoring), แผนรับมือเหตุการณ์ผิดพลาด, และมาตรฐานร่วมของอุตสาหกรรมหรือหน่วยงานกำกับเพื่อให้เกิดความเชื่อมั่นทั้งในเชิงเทคนิคและจริยธรรม หากผนวกมาตรการเหล่านี้ไว้ตั้งแต่ต้น ธนาคารและพันธมิตรจะสามารถขยายการใช้ในเชิงพาณิชย์ได้อย่างปลอดภัย ลดข้อพิพาท เพิ่มความพึงพอใจของลูกค้า และเร่งนวัตกรรมในระบบนิเวศการเงินได้อย่างยั่งยืน