บริษัทประกันรายใหญ่ของไทยกำลังทดสอบระบบใหม่ชื่อ "ClaimVision" ซึ่งผสานเทคโนโลยี Edge‑CV (Computer Vision รันบนอุปกรณ์ขอบเครือข่าย) กับ Large Language Models (LLM) เพื่อวิเคราะห์วิดีโอเหตุการณ์การชนรถแบบเรียลไทม์ เป้าหมายคือให้การประเมินความเสียหายและการดำเนินการเคลมเกิดขึ้นทันที ลดเวลาการพิจารณาจากระดับชั่วโมงหรือหลายวันให้เหลือราว 20 นาทีตามผลการทดลองเบื้องต้น การผสานการประมวลผลภาพแบบใกล้แหล่งข้อมูลกับการสรุปเชิงบริบทด้วยโมเดลภาษา ทำให้ระบบสามารถสกัดข้อมูลจุดชน จุดเสียหาย และสร้างรายงานสรุปที่พร้อมสำหรับการอนุมัติเบื้องต้นได้ทันที

ผลการทดลองในช่วงพิลอตที่ครอบคลุมตัวอย่างเคสราว 1,000–1,500 เหตุการณ์ระบุว่าระยะเวลาเฉลี่ยในการปิดเคลมลดจากประมาณ 48 ชั่วโมงลงมาที่ประมาณ 20 นาทีสำหรับเคสที่ระบบสามารถวิเคราะห์ได้ครบถ้วน ระบบแสดงความแม่นยำของการตรวจจับวัตถุและจุดชน (precision) ประมาณ 90–95% และความแม่นยำในการประเมินระดับความเสียหายเชิงตัวเลข (damage estimation) อยู่ในช่วงประมาณ 88–92% ขณะที่ความหน่วง (latency) ในการประมวลผลวิดีโอต่อเหตุการณ์อยู่ที่ระดับประมาณ 1–2 วินาทีต่อเฟรมบนฮาร์ดแวร์ edge ที่ใช้ในพิลอต ข้อดีที่ชัดเจนคือการจ่ายค่าสินไหมและการเคลมที่เร็วขึ้น ลดความจำเป็นการตรวจสอบภาคสนาม แต่ยังมีจุดท้าทายสำคัญด้านความเป็นส่วนตัวตาม พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล (PDPA) ความจำเป็นในการขอความยินยอม การเข้ารหัสข้อมูล การจำกัดข้อมูลที่ส่งขึ้นคลาวด์ รวมถึงความเสี่ยงของ LLM ที่อาจสร้างข้อความผิดพลาด (hallucination) จึงยังต้องมีการกำกับดูแลของมนุษย์และนโยบายการจัดเก็บ-ลบข้อมูลที่รัดกุม บทความฉบับนี้จะลงรายละเอียดเมทริกซ์ประสิทธิภาพ วิธีทดสอบ และประเด็นด้านความปลอดภัยที่ผู้เล่นในอุตสาหกรรมต้องพิจารณา

บทนำ: ข่าวสรุปและความสำคัญเชิงธุรกิจ

บทนำ: ข่าวสรุปและความสำคัญเชิงธุรกิจ

บริษัทประกันรายใหญ่ของไทยได้เริ่มทดลองระบบใหม่ภายใต้ชื่อ ClaimVision ซึ่งเป็นการผสานเทคโนโลยี Edge‑CV (Computer Vision ที่ทำงานบนอุปกรณ์ใกล้แหล่งข้อมูล) เข้ากับ LLM (Large Language Models) เพื่อวิเคราะห์วิดีโอเหตุการณ์รถชนแบบเรียลไทม์ โดยโครงการทดลองนี้ดำเนินการร่วมกันระหว่าง บริษัทประกัน (ผู้ให้บริการเคลมและบริหารความเสี่ยง), ผู้พัฒนาเทคโนโลยี AI/Edge‑CV และ LLM (ทีมพัฒนาซอฟต์แวร์และโมเดลภาษา) และเครือข่าย พาร์ทเนอร์อู่ซ่อม ที่ร่วมรับเคสจริงในการทดลอง ทั้งนี้การทดสอบครอบคลุมการบันทึกวิดีโอที่เกิดเหตุ การประมวลผลเบื้องต้นที่ฝั่งอุปกรณ์ (edge) และการสรุปผลเชิงข้อความจากโมเดลภาษาเพื่อใช้ในการประเมินความเสียหายและออกใบประเมินเบื้องต้นแก่ลูกค้าและอู่ซ่อม

ผลลัพธ์เบื้องต้นจากการทดลองชี้ให้เห็นถึงการเปลี่ยนแปลงที่ชัดเจนในกระบวนการเคลม: เวลาตั้งแต่เกิดเหตุถึงการออกผลประเมินและสรุปเคลมลดลงจากการรอการตรวจสอบแบบดั้งเดิมซึ่งมักยืดเยื้อเป็นวัน ไปสู่การตอบกลับแบบเรียลไทม์โดยเฉลี่ยประมาณ 20 นาทีต่อเคส ตัวเลขเปรียบเทียบที่ทีมโครงการรายงานคือการลดเวลาเฉลี่ยในการดำเนินงานมากกว่า 90% เมื่อเทียบกับกระบวนการเดิมที่ต้องมีการนัดช่างหรือผู้ตรวจสอบภาคสนามและการประสานงานหลายฝ่ายในหลายขั้นตอน

ทางด้านผลกระทบเชิงธุรกิจ ระบบ ClaimVision ไม่เพียงช่วยลดเวลาในการเคลมเท่านั้น แต่ยังมีผลต่อการบริหารต้นทุนและความเสี่ยงโดยรวมของบริษัทประกัน ตัวอย่างข้อสังเกตจากการทดลอง ได้แก่: การลดความจำเป็นในการส่งผู้ตรวจสอบภาคสนามบ่อยครั้ง ทำให้ต้นทุนต่อเคลมลดลง (ผลเบื้องต้นแสดงการลดต้นทุนต่อเคลมในระดับที่มีนัยสำคัญ เช่นตัวอย่างภายในโครงการรายงานการลดประมาณหนึ่งส่วนทางต้นทุน), การเพิ่มความพึงพอใจของผู้เอาประกันจากการรอคอยที่สั้นลง และความสามารถในการตรวจจับสัญญาณผิดปกติจากข้อมูลวิดีโอและเมตาดาต้าเพื่อช่วย ป้องกันการทุจริต และลดการจ่ายเคลมที่ไม่เหมาะสม

ในมุมมองการเปลี่ยนแปลงดิจิทัลสำหรับอุตสาหกรรมประกัน ระบบลักษณะนี้มีความหมายเชิงยุทธศาสตร์: นอกจากจะช่วยปรับปรุงประสิทธิภาพการดำเนินงานแล้ว ยังเปิดทางให้บริษัทประกันสามารถใช้ข้อมูลเชิงภาพและข้อความที่ได้จากการวิเคราะห์แบบอัตโนมัติเป็นฐานในการตัดสินใจทางการเงินและการบริหารความเสี่ยง (เช่น การปรับพิกัดค่ารับประกันหรือการจัดสรรทุนสำรอง) อีกทั้งยังเปลี่ยนบทบาทของผู้ตรวจสอบจากงานเชิงปฏิบัติเป็นการจัดการข้อยกเว้นและการตรวจสอบเชิงลึกเมื่อระบบสรุปผลมีความไม่แน่นอน สรุปได้ว่าโครงการทดลอง ClaimVision เป็นตัวอย่างที่ชัดเจนของการประยุกต์ AI ในโลกจริงซึ่งช่วยให้บริษัทประกันสามารถเพิ่มความรวดเร็ว ลดต้นทุน และเสริมสร้างความน่าเชื่อถือในการให้บริการลูกค้า

- ผู้เข้าร่วมโครงการ: บริษัทประกันไทย (ผู้ทดสอบเชิงปฏิบัติ), ผู้พัฒนาเทคโนโลยี AI/Edge‑CV และ LLM (ผู้พัฒนา), พาร์ทเนอร์อู่ซ่อม (ผู้ให้บริการภาคสนาม)

- ผลลัพธ์เด่น: เวลาเคลมเฉลี่ยลดเหลือประมาณ 20 นาที; การลดเวลาโดยรวมมากกว่า 90% ในการประเมินเบื้องต้น

- ความหมายเชิงธุรกิจ: ลดต้นทุนต่อเคลม, เพิ่มความพึงพอใจลูกค้า, และเสริมการป้องกันการทุจริตผ่านการวิเคราะห์ข้อมูลภาพและเมตาดาต้า

เทคโนโลยีเบื้องหลัง: Edge‑CV ผสานกับ Large Language Models

ภาพรวมสถาปัตยกรรมเชิงเทคนิค

ClaimVision ใช้สถาปัตยกรรมแบบผสมผสาน (hybrid architecture) โดยรันโมเดลคอมพิวเตอร์วิทัศน์ (Computer Vision — CV) ที่ปรับแต่งสำหรับการทำงานบนอุปกรณ์ขอบเครือข่าย (Edge) ร่วมกับการใช้ Large Language Models (LLMs) บนคลาวด์เพื่อสรุปเหตุการณ์และสร้างรายงานเชิงภาษาธรรมชาติ โฟลว์หลักเริ่มจากการจับภาพหรือวิดีโอเหตุการณ์จากกล้องรถ/มือถือ แล้วรันโมดูลตรวจจับวัตถุและการวิเคราะห์ความเสียหายแบบเรียลไทม์บนอุปกรณ์ Edge เพื่อลดปริมาณข้อมูลดิบที่ต้องส่งขึ้นคลาวด์ จากนั้นส่งเฉพาะเมตาดาต้าเชิงโครงสร้าง (structured metadata) ไปยังบริการ LLM สำหรับการสรุป การประเมินเบื้องต้น และการสร้างรายงานสำหรับระบบเคลม

การรันโมเดลตรวจจับบน Edge: ลดแบนด์วิดท์และ latency

Edge‑CV ของ ClaimVision ประกอบด้วยโมเดลเช่น YOLO (ประยุกต์เป็นเวอร์ชันเบาอย่าง YOLOv5/YOLOv7-Nano), EfficientDet ที่ปรับขนาด, หรือโมเดล backbone เบาอย่าง MobileNet/ResNet-lite ซึ่งถูกแปลงเป็นรูปแบบสำหรับ Edge เช่น ONNX, TensorRT หรือ TFLite โมเดลเหล่านี้รันบนฮาร์ดแวร์ขอบเครือข่าย (เช่น NPU, GPU ขนาดเล็ก, หรือ CPU ประสิทธิภาพสูงบนกล้อง/กล่องประมวลผลในรถ) เพื่อให้เวลาแฝง (inference latency) ต่ำ—โดยทั่วไปการตรวจจับต่อเฟรมใช้เวลา <100–200 ms ขึ้นอยู่กับฮาร์ดแวร์

ผลลัพธ์คือการลดแบนด์วidth อย่างมีนัยสำคัญ: แทนที่จะส่งวิดีโอทั้งคลิปขึ้นคลาวด์ ClaimVision ส่งเฉพาะข้อมูลเมตา เช่น bounding boxes, class labels, confidence score, keypoints, segmentation masks แบบย่อ และเฟรมตัวอย่างที่สำคัญ เท่ากับสามารถลดปริมาณข้อมูลที่ส่งได้ประมาณ 60–90% ซึ่งช่วยลดค่าใช้จ่ายเครือข่ายและเพิ่มความเป็นส่วนตัวของผู้ใช้

การสกัดข้อมูลเชิงโครงสร้างจากเฟรมวิดีโอ

หลังจาก detection/segmentation บนอุปกรณ์ขอบระบบจะสกัดข้อมูลเชิงโครงสร้าง (structured features) ที่สำคัญ เช่น:

- เวลาและลำดับของเหตุการณ์ (timestamp, frame index)

- วัตถุที่ตรวจพบ (ยานพาหนะ ประตู กันชน ไฟท้าย) พร้อมตำแหน่ง (bounding boxes) และระดับความเชื่อมั่น

- การประเมินความเสียหายเชิงรูปทรง (scratch, dent, dislocation) และคะแนนความรุนแรง (severity score ระดับ 0–1)

- พิกัดการชนเชิงสัมพัทธ์ (impact vector, approximate delta‑v จากการเปรียบเทียบเฟรมก่อน/หลัง)

- ข้อมูลเพิ่มเติมเช่นทะเบียนรถ (ANPR หากเปิดใช้), สภาพถนน, สภาพอากาศที่สังเกตได้

ข้อมูลเชิงโครงสร้างเหล่านี้ถูกบรรจุเป็น JSON payload พร้อมเมตาไทม์ไลน์และส่งขึ้นไปยังคลาวด์เพื่อป้อนให้ LLM และบริการประมวลผลต่อไป

LLM ในการสรุปเหตุการณ์และสร้างรายงานภาษาธรรมชาติ

เมื่อระบบคลาวด์ได้รับเมตาดาต้า LLM จะทำหน้าที่เป็นชั้นการตีความและการสื่อสาร: สรุปเหตุการณ์ (เหตุการณ์เกิดที่ไหน เวลาใด ใครเกี่ยวข้องอย่างไร), ประเมินค่าเสียหายเบื้องต้น (รายการชิ้นส่วนที่เสียหาย ระดับความรุนแรง และประมาณการต้นทุนโดยใช้ฐานข้อมูลราคาซ่อม), และ สร้างรายงานภาษาธรรมชาติ ที่อ่านเข้าใจง่ายสำหรับผู้เอาประกัน เจ้าหน้าที่เคลม และผู้ให้บริการซ่อม ตัวอย่างการทำงานคือ LLM รับ JSON metadata แล้วตอบกลับเป็นข้อความสรุป เช่น “เวลา 08:23 น. เกิดการชนด้านหน้า ระดับความเสียหายปานกลางต่อกันชนหน้าและกระโปรงหน้าซ้าย ประเมินต้นทุนซ่อมเบื้องต้น 18,000–25,000 บาท”

นอกจากสรุปแล้ว LLM ยังสามารถให้คำแนะนำเชิงกระบวนการ (next steps) เช่น แนะนำอู่ที่สาขาใกล้เคียง ส่งคำแนะนำการเคลื่อนย้ายรถ หรือเปิดคำสั่งให้ช่างตรวจสอบที่หน้างาน ซึ่งข้อมูลเหล่านี้จะถูกส่งต่อผ่าน API integration ไปยังระบบจัดการเคลมของบริษัท

บทบาทของคลาวด์: aggregation, retraining และการจัดการโมเดล

คลาวด์ทำหน้าที่สำคัญหลายด้าน ได้แก่ การรวบรวมเทเลเมททรีและเมตาดาต้าจากอุปกรณ์ Edge เพื่อวิเคราะห์เชิงภาพรวม การจัดเก็บวิดีโอ/เฟรมตัวอย่างที่สำคัญอย่างปลอดภัย (สำหรับกรณีพิพาทหรือการตรวจสอบ) และการเป็นศูนย์กลางสำหรับการฝึกซ้ำ (retraining) โมเดล CV โดยใช้ข้อมูลที่ได้รับการยืนยันจากมนุษย์ (human‑validated labels)

องค์ประกอบสำคัญในคลาวด์ได้แก่ model registry, CI/CD สำหรับโมเดล, pipelines สำหรับการ retraining (batch/online), และ dashboards สำหรับการมอนิเตอร์ประสิทธิภาพ (precision/recall, mAP) เพื่อให้มั่นใจว่าโมเดลบน Edge ยังทำงานได้ตาม SLA นอกจากนี้คลาวด์ยังจัดการเรื่อง governance เช่น การติด version ของโมเดล การทดสอบ A/B ก่อนการ deploy และการเข้ารหัสข้อมูล (TLS, at‑rest encryption) เพื่อปฏิบัติตามข้อกำหนดด้านความเป็นส่วนตัวและกฎระเบียบ (เช่น PDPA)

การเชื่อมต่อ API กับระบบเคลมและกลไก Human‑in‑Loop

ClaimVision ออกแบบ API แบบ REST/GraphQL และ webhook สำหรับการผสานเข้ากับระบบเคลมของบริษัทประกัน โดยมีมาตรการความปลอดภัยเช่น OAuth2/JWT, mutual TLS และ role‑based access control เพื่อให้ข้อมูลสรุปและไฟล์ประกอบถูกส่งถึงโมดูลประมวลผลเคลม ระบบการผสานนี้รองรับการตรวจสอบนโยบาย (policy lookup), การคำนวณค่าเสียหายอัตโนมัติ และการเปิดคำสั่งจ่ายเงินเมื่อได้รับการอนุมัติ

Human‑in‑Loop ถูกฝังเป็นส่วนสำคัญของกระบวนการเพื่อรับประกันความถูกต้องและการเรียนรู้ต่อเนื่อง: เมื่อ LLM/Edge ให้ผลลัพธ์ที่มีความไม่แน่นอนสูง (confidence ต่ำหรือกรณี edge case) ระบบจะส่งคำขอรีวิวไปยังผู้ตรวจสอบมนุษย์ภายใน SLA ที่กำหนด ผู้ตรวจสอบสามารถยืนยัน แก้ไข หรือปฏิเสธผลลัพธ์ พร้อมทั้งให้ป้ายกำกับ (label) ใหม่ ข้อมูลย้อนกลับนี้จะถูกเก็บในคลาวด์และใช้เป็นชุดข้อมูลสำหรับการ retraining ซึ่งช่วยให้ precision และความแม่นยำของระบบดีขึ้นตามเวลา

สรุปเชิงเทคนิคและผลกระทบทางธุรกิจ

การผสาน Edge‑CV กับ LLM ใน ClaimVision ช่วยลดเวลาในการประมวลผลเคลมจากระดับวันเหลือประมาณ 20 นาที สำหรับกรณีมาตรฐาน ด้วยการลดแบนด์วิดท์และ latency ผ่านการประมวลผลบน Edge พร้อมระบบ LLM ที่สร้างรายงานภาษาไทยชัดเจน และกลไก human‑in‑loop ที่รับประกันความถูกต้อง ระบบนี้ไม่เพียงช่วยเพิ่มประสิทธิภาพการดำเนินงาน แต่ยังลดต้นทุนด้านเครือข่าย/จัดการเคลม และปรับปรุงประสบการณ์ลูกค้าโดยรวม ตราบเท่าที่มีการจัดการด้านความปลอดภัย ข้อกำหนดทางกฎหมาย และการทำ governance ของโมเดลอย่างเหมาะสม

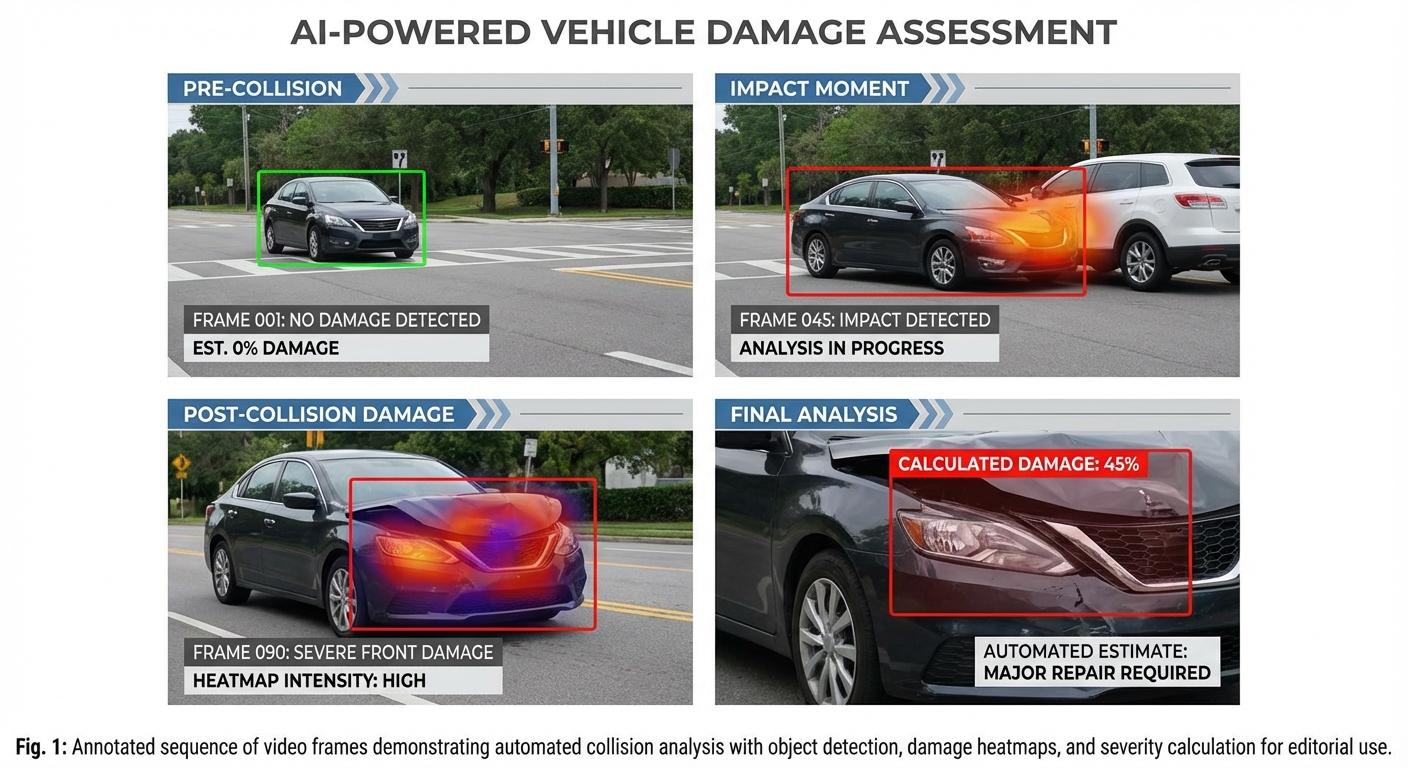

กระบวนการวิเคราะห์วิดีโอ: จากเฟรมถึงการประเมินค่าเสียหาย

กระบวนการวิเคราะห์วิดีโอ: จากเฟรมถึงการประเมินค่าเสียหาย

ระบบ ClaimVision ของบริษัทประกันไทยผสานเทคโนโลยี Edge‑CV กับ LLM เพื่อเปลี่ยนวิดีโอเหตุรถชนให้เป็นผลสรุปการประเมินค่าเสียหายแบบเรียลไทม์ กระบวนการเริ่มจากการได้มาซึ่งภาพ (capture) และสิ้นสุดที่การส่งผลลัพธ์ให้ผู้เคลมหรือทีมประเมินมนุษย์ตรวจสอบ โดยการออกแบบ pipeline ถูกแบ่งเป็นขั้นตอนเชิงเทคนิคที่ชัดเจนเพื่อให้ได้ความแม่นยำสูงสุดและลดเวลาเคลมจากระดับชั่วโมง/วันลงเหลือประมาณ 20 นาทีในกรณีที่ระบบให้ความเชื่อมั่นสูงพอ

ขั้นตอนที่ 1 — การจับภาพ (Capture)

ข้อมูลวิดีโออาจมาจากแหล่งต่าง ๆ เช่น dashcam (ปกติ 25–60 fps, ความละเอียด 720p–4K), สมาร์ทโฟนของผู้เห็นเหตุการณ์ (variable fps/resolution) หรือกล้องจราจร ระบบจะรวบรวม metadata สำคัญ (timestamp, GPS, IMU ถ้ามี) เพื่อใช้ในการซิงโครไนซ์และการวิเคราะห์เคลื่อนไหว ตัวอย่างการตั้งค่าที่ใช้งานจริงเช่น dashcam 30 fps, GPS fix ทุก 1 วินาที หรือ มือถือ 60 fps ในโหมด slow‑motion ซึ่งช่วยเพิ่มความละเอียดของเส้นทางการเคลื่อนที่ก่อนและหลังการชน

ขั้นตอนที่ 2 — Preprocessing: Stabilization และ Frame Sampling

ก่อนเข้าสู่โมเดลคอมพิวเตอร์วิทัศน์ วิดีโอจะผ่านการประมวลผลล่วงหน้าเพื่อปรับปรุงคุณภาพและลดสัญญาณรบกวน

- Image/video stabilization: ใช้การประมาณ homography หรือการรวมข้อมูล IMU เพื่อชดเชยการสั่นไหวของกล้อง ลด false‑positive จากการเคลื่อนไหวฉับพลัน (ตัวอย่าง: ลดค่าความผันผวนของตำแหน่งวัตถุลง ~40–70%)

- Frame sampling & resizing: ตัวอย่างเฟรมเช่น 2–5 fps สำหรับการวิเคราะห์เหตุการณ์ทั่วไป แต่ยังเก็บเฟรมความละเอียดสูงรอบช่วงชน (±2 วินาที) เพื่อรายละเอียดเชิงโครงสร้าง

- Color / lighting correction: ปรับแสง เงา และค่า white balance เพื่อเพิ่มความคงที่ของคุณสมบัติภาพ

ขั้นตอนที่ 3 — Object Detection & Tracking

หลัง preprocessing ระบบ Edge‑CV บนตัวอุปกรณ์หรือ edge node จะรันโมเดลตรวจจับวัตถุแบบเรียลไทม์เพื่อแยกยานพาหนะ คนเดินถนน เสาไฟ เส้นจราจร และป้ายจราจร ผลลัพธ์หลักได้แก่bounding boxes, class labels และการติดรหัส object ID สำหรับการติดตามข้ามเฟรม (multi‑object tracking)

- โมเดลที่ใช้: YOLO/SSD/Transformer‑based detectors ที่ปรับให้เบาและเร่ง inference บน Edge (latency <50–150 ms ต่อเฟรม)

- ข้อมูลเชิงพิสัย: ระยะห่างโดยประมาณจากกล้อง (depth estimation) เพื่อประเมินความเร็วสัมพันธ์และมุมการกระแทก

- tracking: ใช้ Kalman filter หรือ optical flow ร่วมกับ appearance embedding เพื่อลดการสลับ ID และรองรับการบัง

ขั้นตอนที่ 4 — Collision Classification (ชนด้านหน้า/ด้านข้าง/พลิกคว่ำ)

เมื่อระบบตรวจจับว่ามีการปะทะ จะมีโมดูลจัดประเภทชนเพื่อกำหนดลักษณะเหตุการณ์ เช่น ชนท้าย (rear‑end), ชนด้านข้าง (side‑impact), เฉี่ยวชนเล็กน้อย (scrape) หรือพลิกคว่ำ (rollover) โดยใช้การวิเคราะห์ trajectory, relative velocity และตำแหน่งการปะทะบนตัวรถ

- กฎเกณฑ์เชิงเรขาคณิต: การคำนวณมุมการชนจาก vector ความเร็วสัมพัทธ์ผสมกับ bounding box overlap

- feature fusion กับ sensor data: หากมีกล้องหลายมุมหรือ IMU/GPS จะใช้ sensor fusion เพื่อเพิ่มความแม่นยำ

- confidence threshold: กำหนดค่าเช่น 0.85 หากต่ำกว่าระบบจะยกระดับไปยังผู้ประเมินมนุษย์

ขั้นตอนที่ 5 — Damage Estimation (ตำแหน่งและระดับความเสียหาย)

หลังจำแนกชน ระบบจะวิเคราะห์ความเสียหายทั้งภายนอกและที่คาดว่ามีผลต่อโครงสร้าง โดยใช้เทคนิคต่อไปนี้

- localization of damage: เปรียบเทียบภาพก่อน/หลัง (ถ้ามี) และตรวจจับความผิดปกติบนพื้นผิวรถ เช่นรอยบุบ รอยขีดข่วน ชิ้นส่วนชำรุด เพื่อระบุตำแหน่ง (bumper, door, fender, roof)

- severity scoring: กำหนดระดับความรุนแรงเป็นสเกล 1–5 โดยพิจารณาขนาดพื้นที่ที่ได้รับผลกระทบ, ความลึกของบุบ และการเสียรูปของโครงสร้าง (เช่น สเกล 1 = เฉี่ยวเล็กน้อย, สเกล 3 = บุบปานกลางต้องเปลี่ยนชิ้นส่วน, สเกล 5 = โครงสร้างบิดงอ)

- การใช้โมเดลเรียนรู้เชิงลึก: CNN/Transformer สำหรับวิเคราะห์ผิววัสดุและวัดปริมาณการเบี่ยงเบนของรูปร่าง (shape deformation)

ขั้นตอนที่ 6 — การคำนวณค่าเสียหายเบื้องต้น

ค่าประมาณค่าเสียหายจะคำนวณโดยผสมผลลัพธ์จากความเสียหายเชิงภาพกับฐานข้อมูลค่าอะไหล่และค่าซ่อม (parts & labor database) โดยพิจารณาตัวแปรเช่น รุ่นรถ, ปีผลิต, ราคาชิ้นส่วนในท้องตลาด และระดับความเสียหาย

- การแมปความรุนแรงเป็นช่วงราคา: เช่น สเกล 1: 3,000–10,000 บาท (ขัด/พ่่นสี), สเกล 3: 20,000–50,000 บาท (เปลี่ยนบังโคลน/กันชน), สเกล 5: >150,000 บาท (ซ่อมโครงสร้าง/เปลี่ยนชิ้นส่วนใหญ่)

- การคำนวณค่าแรงและเวลาซ่อม: ประมาณชั่วโมงงานตามตารางมาตรฐานและอัตราค่าจ้างภูมิภาค

- การให้ช่วงค่าความเชื่อมั่น: ระบบส่งผลลัพธ์พร้อม interval (เช่น 35,000 ± 10,000 บาท) และคะแนนความเชื่อมั่นเพื่อช่วยให้ผู้เคลมเข้าใจความแน่นอน

ขั้นตอนที่ 7 — การส่งผลและการยกระดับไปยังผู้ประเมินมนุษย์

ผลการวิเคราะห์จะถูกรวบรวมเป็นรายงานสรุป (summary) ประกอบด้วยคลิปเหตุการณ์ที่ไฮไลต์เฟรมสำคัญ, ภาพ bounding box, ตำแหน่งความเสียหาย, สเกลความรุนแรง และช่วงประมาณค่าเสียหาย หากคะแนนความเชื่อมั่นสูง (เช่น >0.85) ระบบสามารถอนุมัติการเคลมเบื้องต้นได้ทันที หรือหากต่ำกว่าจะยกระดับไปยังทีมประเมินมนุษย์พร้อมเหตุผลประกอบ

- Automation decision rules: อนุมัติอัตโนมัติเมื่อ confidence สูงและไม่มีข้อขัดแย้งทาง policy

- ผู้ประเมินมนุษย์: ได้รับคลิปและ dashboard ที่แสดง evidence เพื่อประกอบการตัดสินใจสุดท้าย ภายใน workflow ของบริษัท

มาตรการลดข้อผิดพลาดและการเพิ่มความน่าเชื่อถือ

เพื่อให้ผลลัพธ์มีความแม่นยำ ระบบนำกลยุทธ์หลายด้านมารวมกัน

- temporal smoothing: ใช้การเฉลี่ยหรือน้ำหนักของการคาดการณ์ข้ามเฟรม (temporal filtering) เพื่อลดความผันผวน เช่น การใช้ moving average หรือ Kalman smoothing ซึ่งลด false alarms จากเฟรมเดี่ยวได้ชัดเจน

- motion analysis: การคำนวณ optical flow และ trajectory consistency เพื่อตรวจสอบว่า collision event สอดคล้องกับการเปลี่ยนแปลงตำแหน่งจริงของยานพาหนะหรือเป็นเพียงการสั่นของกล้อง

- model ensembling & thresholding: รวมผลจากหลายโมเดลเพื่อลด bias และตั้ง threshold ความมั่นใจเพื่อกำหนดกรณียกระดับผู้ตรวจมนุษย์

- occlusion handling & context reasoning: ใช้ LLM ในการสรุปบริบท (เช่น รายงานพยาน/ข้อความในคลิป) และช่วยตัดสินใจเมื่อภาพถูกบังหรือข้อมูลไม่สมบูรณ์

- continuous learning: เก็บกรณีที่ผู้ประเมินมนุษย์ปรับแก้เป็น dataset เพื่อ retrain และปรับปรุงโมเดลอย่างต่อเนื่อง

ตัวอย่างกรณีการใช้งาน (Use Cases)

ระบบทดสอบในสถานการณ์ต่าง ๆ พบรูปแบบการตอบสนองที่แตกต่างกันดังนี้

- ชนท้าย (rear‑end): มักมีการยืนยันง่ายเพราะ trajectory ชัดเจน ระบบประเมินตำแหน่งความเสียหายที่กันชนและฝาครอบท้ายได้แม่นยำ ให้ช่วงค่าประมาณ 15,000–40,000 บาท ขึ้นกับการเสียรูป

- ชนข้าง (side‑impact): ต้องพิจารณาผลกระทบต่อประตูและโครงสร้าง ผู้ตรวจจับจะผสานมุมการชนกับการเสียรูปเพื่อกำหนดว่าจะต้องเปลี่ยนประตูหรือซ่อม รองรับการประเมินที่มีความไม่แน่นอนสูงกว่า (confidence อาจต่ำลง ~10–20%)

- เฉี่ยวชนเล็กน้อย (minor scrape): เป็นการประเมินภาพผิว เช่น รอยขีดข่วนหรือสีถลอก ระบบมักให้ผลแน่นอนและค่าซ่อมต่ำ (3,000–12,000 บาท) และสามารถอนุมัติอัตโนมัติได้บ่อยครั้ง

โดยสรุป กระบวนการตั้งแต่การจับภาพจนถึงการสรุปค่าเสียหายของ ClaimVision เป็นการผสานกันระหว่าง Edge‑CV สำหรับการวิเคราะห์เชิงภาพแบบเรียลไทม์ กับ LLM สำหรับการสรุปเชิงบริบทและตัดสินใจเชิงนโยบาย พร้อมมาตรการลดความผิดพลาดเช่น temporal smoothing, motion analysis และการยกระดับผู้ตรวจมนุษย์เมื่อความเชื่อมั่นต่ำ เพื่อให้เกิดสมดุลระหว่างความเร็วและความถูกต้องในระบบเคลมอัตโนมัติของบริษัท

ผลการทดลองและสถิติ: ตัวเลขที่บอกประสิทธิภาพ

ผลการทดลองเชิงปริมาณ (ภาพรวม)

การทดลองระบบ ClaimVision ดำเนินการกับชุดข้อมูลจริงจากเคสเคลมรถยนต์ทั้งหมด n = 2,450 ราย ระยะเวลาทดลอง 6 เดือน โดยระบบผสาน Edge‑CV สำหรับการตรวจจับความเสียหายบนวิดีโอและภาพ กับ LLM สำหรับสรุปผลและประเมินมูลค่าค่าเสียหายแบบเรียลไทม์ ผลที่ได้แสดงให้เห็นการปรับปรุงประสิทธิภาพทั้งในเชิงความแม่นยำและเวลาในการดำเนินการเคลมเมื่อเทียบกับกระบวนการเดิม

ตัวเลขสำคัญและสถิติการประเมิน

- จำนวนเคสทดลอง (n): 2,450 เคส (รวมเคสชนท้าย, ชนข้าง, รถถูกกระแทกขณะจอด และเคสกระจกแตก)

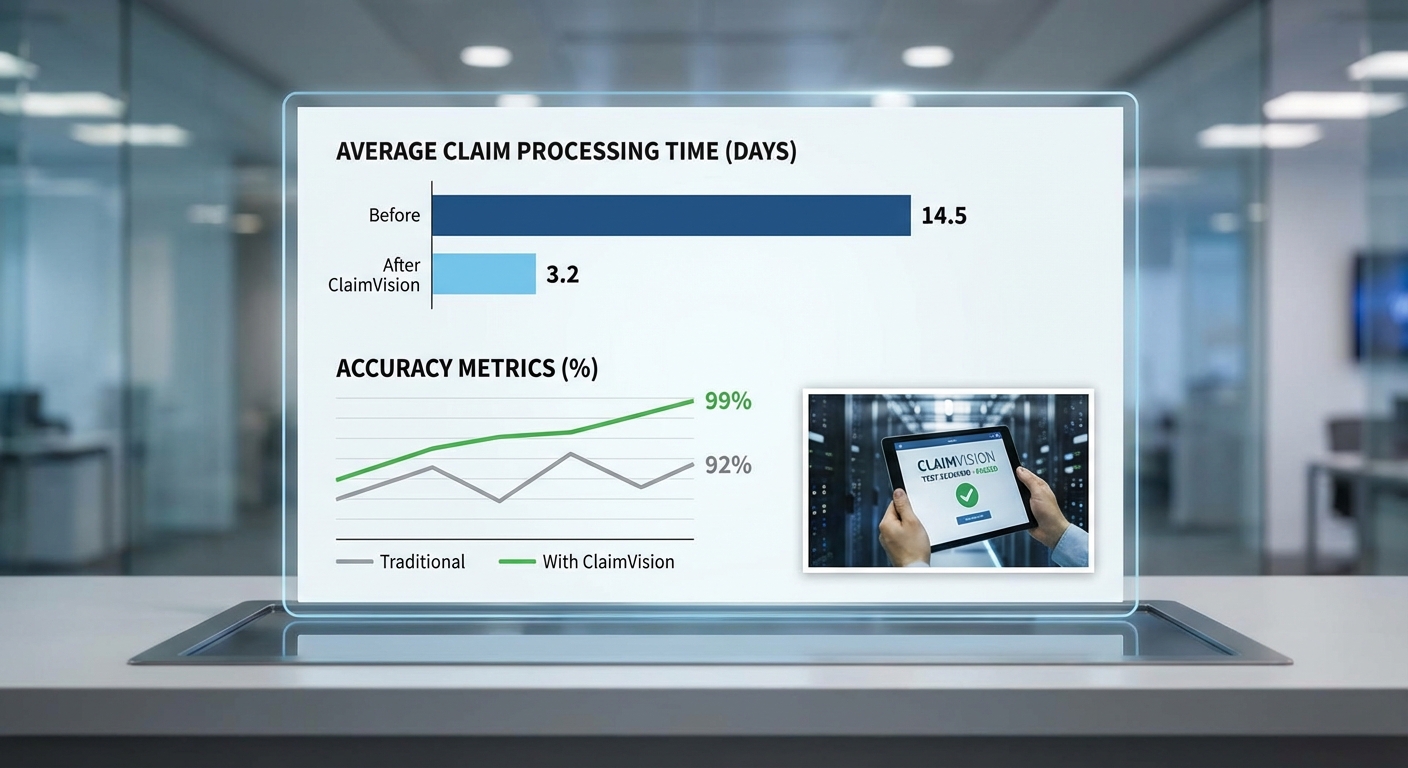

- ความแม่นยำในการตรวจจับความเสียหาย (Damage Detection Accuracy): 91.8% (95% CI: 90.5%–93.1%)

- Precision / Recall: Precision = 90.2% (ลดการเตือนเท็จ), Recall = 93.5% (การจับความเสียหายที่เกิดขึ้นจริง)

- False Positive Rate (FPR): 3.8% (เคสที่ระบบระบุความเสียหายแต่ตรวจสอบโดยมนุษย์พบว่าไม่มีความเสียหาย)

- False Negative Rate (FNR): 6.5% (เคสที่ระบบพลาดความเสียหายซึ่งต้องรีวิวโดยมนุษย์)

- ความแม่นยำในการประเมินระดับความเสียหาย (Severity Estimation, MAPE): Mean Absolute Percentage Error = 12.1% ต่อมูลค่าประมาณการค่าเสียหาย

- ความเชื่อมั่นของโมเดล (Confidence Threshold): ที่ threshold 0.80 ระบบสามารถอuto‑approve คาดราคาได้โดยไม่ต้องสอบทานจากเจ้าหน้าที่ใน 64% ของเคส

การเปรียบเทียบเวลาเคลม: ก่อนและหลังใช้งาน ClaimVision

หนึ่งในตัวชี้วัดที่สำคัญที่สุดคือเวลาที่ใช้ในการปิดเคสเคลมจากจุดเริ่มต้นจนจบ: ระบบเดิมของบริษัทต้องใช้เวลาเฉลี่ยหลายวันเนื่องจากกระบวนการถ่ายภาพ, การส่งต่อ, การรอการประเมินจากผู้เชี่ยวชาญ และการตรวจสอบเอกสารทางการเงิน

- ก่อนใช้ระบบ: Mean = 68 ชั่วโมง (≈2.8 วัน), Median = 48 ชั่วโมง (2 วัน), IQR = 36–84 ชั่วโมง

- หลังใช้ ClaimVision: Mean = 20 นาที, Median = 18 นาที, IQR = 15–30 นาที

- การลดเวลาโดยเฉลี่ย: ลดลงจากเฉลี่ย ≈68 ชั่วโมง เป็น 20 นาที (ลดได้กว่า 99%)

อัตราการอนุมัติอัตโนมัติและการมีมนุษย์เป็นส่วนร่วม (Human‑in‑loop)

จากเคสทั้งหมด ระบบให้การประเมินและเสนอการจ่ายเงินอัตโนมัติในสัดส่วนที่สูง โดยสรุปผลได้ดังนี้

- Auto‑approve (ไม่มีการตรวจสอบเพิ่มเติม): 64% ของเคส — ระบบประเมินความเสียหายและมูลค่าสอดคล้องกับนโยบายของบริษัทภายในเกณฑ์ความเชื่อมั่นที่กำหนด

- Human‑in‑loop (ต้องตรวจสอบโดยเจ้าหน้าที่): 36% ของเคส — ส่วนใหญ่เป็นเคสที่มีความซับซ้อน เช่น หลายจุดเสียหาย ค่าสินไหมสูง หรือความขัดแย้งข้อมูลระหว่างวิดีโอกับเอกสาร

- อัตราการยอมรับผลประเมินจากมนุษย์หลังรีวิว: 87% — หมายความว่าเมื่อเจ้าหน้าที่รีวิว ผลประเมินของระบบถูกยืนยันในอัตราสูง

ตัวอย่างเคสจริง (กรณีศึกษา)

ตัวอย่างเคสหนึ่งเป็นเคลมชนท้ายที่เกิดในลานจอดรถ: ก่อนใช้ ClaimVision กระบวนการถ่ายภาพ ส่งต่อให้ผู้ประเมิน และตรวจสอบเอกสารกินเวลาจนปิดเคสภายใน 72 ชั่วโมง ในการทดลอง เคสเดียวกันถูกอัปโหลดเป็นวิดีโอผ่านโมดูลมือถือของระบบ ระบบ Edge‑CV ตรวจจับบริเวณกันชนและไฟท้ายที่เสียหาย พร้อมระบุความรุนแรงเป็นระดับกลาง LLM สรุปมูลค่าประมาณการและสร้างข้อเสนอจ่ายออกมาใน 20 นาที ผู้ขอเคลมได้รับแจ้งสถานะและยอดจ่ายทันที ทำให้เคสนี้ปิดภายใน 20 นาทีจากเดิม 72 ชั่วโมง

"การใช้ ClaimVision ทำให้กระบวนการที่เคยต้องใช้วัน กลายเป็นนาที — ประหยัดเวลาให้ทั้งลูกค้าและเจ้าหน้าที่ตรวจสอบ เราเห็นผลลัพธ์ที่ชัดเจนทั้งในด้านความพึงพอใจของลูกค้าและต้นทุนการดำเนินงาน" — นายสมชาย ใจตรง, ผู้จัดการฝ่ายเคลม

"ผมประหลาดใจที่ได้รับการอนุมัติและยอดชดเชยภายในเวลาสั้น ๆ — กระบวนการรวดเร็วและชัดเจน" — ลูกค้าผู้ใช้บริการ (เคสทดสอบ)

สรุปเชิงตัวเลขที่ควรทราบ

- n = 2,450 เคสทดลอง

- Accuracy (Damage Detection) = 91.8%

- Precision / Recall = 90.2% / 93.5%

- False Positive Rate = 3.8%

- เวลาเคลมเฉลี่ย: ก่อน = ≈68 ชั่วโมง (หลายวัน) → หลัง = เฉลี่ย 20 นาที

- Auto‑approve rate = 64% (ลดภาระเจ้าหน้าที่และเวลาในการปิดเคส)

ผลการทดลองเบื้องต้นชี้ให้เห็นว่า ClaimVision สามารถยกระดับความเร็วในการให้บริการเคลมอย่างมีนัยสำคัญโดยยังรักษามาตรฐานความแม่นยำไว้ได้ในระดับสูง ข้อมูลเหล่านี้ช่วยสนับสนุนการขยายการใช้งานระบบไปยังช่องทางอื่น ๆ และการปรับเกณฑ์ความเชื่อมั่นเพื่อลด FPR/FNR ต่อไป

การบูรณาการกับเวิร์กโฟลว์ภายในและประสบการณ์ลูกค้า

การเชื่อมต่อระบบเข้ากับเวิร์กโฟลว์ภายใน

การบูรณาการของระบบ ClaimVision เข้ากับเวิร์กโฟลว์ของบริษัทประกันเป็นรูปแบบการเชื่อมต่อแบบ API ที่ครอบคลุมทั้งระบบเคลมหลัก (Core Claim System) และฐานข้อมูลลูกค้า (Customer Database / KYC). เมื่อผู้ใช้เริ่มแจ้งเหตุผ่านแอป ระบบจะเรียกใช้ชุด API เพื่อยืนยันตัวตน ดึงประวัตินโยบาย และจัดสร้างหมายเลขเคลมอัตโนมัติ โดยข้อมูลวิดีโอที่ถูกอัปโหลดหรือสตรีมมาจะส่งต่อผ่านช่องทางที่เข้ารหัสไปยัง Edge‑CV เพื่อประมวลผลก่อน แล้วผลสรุป (damage assessment, estimated repair cost, severity score) จะถูกส่งกลับผ่าน webhook ไปยังระบบเคลมเพื่อบันทึกเป็นเหตุการณ์ที่สามารถติดตามได้ในทันที

สถาปัตยกรรมที่แนะนำเป็นแบบ event‑driven โดยใช้ message queue สำหรับจัดคิวงานประมวลผลวิดีโอและ LLM ในขณะที่ API synchronous จะใช้สำหรับการยืนยันสถานะและการแจ้งผลอย่างรวดเร็ว การผนวกระบบตรวจสอบสิทธิ์ (OAuth2 / JWT) และการเข้ารหัสข้อมูล (TLS + at‑rest encryption) ทำให้การส่งข้อมูลวิดีโอและเอกสารเป็นไปอย่างปลอดภัยและเป็นไปตามข้อกำหนดการคุ้มครองข้อมูลลูกค้า

- Endpoints หลัก: /claims/create, /claims/{id}/video, /claims/{id}/assessment, /payments/advance

- Webhook: แจ้งสถานะการประเมินและการอนุมัติไปยังระบบภายในแบบเรียลไทม์

- Data mapping: Auto‑fill ฟิลด์ในแบบฟอร์มเคลมโดยใช้ผลวิเคราะห์ของ Edge‑CV และ LLM เพื่อลดการกรอกแบบด้วยมือ

UX/UI บนแอปพลิเคชัน: แจ้งเหตุ อัปโหลดวิดีโอ รับประเมินทันที

ประสบการณ์ผู้ใช้ (UX) ถูกออกแบบให้เป็นขั้นตอนน้อย กระชับ และชัดเจน ผู้เอาประกันเพียงเปิดแอป เลือก แจ้งเหตุ ถ่ายหรือสตรีมวิดีโอเหตุการณ์รถชนตามคำแนะนำเชิงโต้ตอบ (guided capture) และส่งข้อมูล ระบบจะแสดงแถบสถานะการอัปโหลดและแจ้งเมื่อวิดีโอถูกส่งถึง Edge‑CV เพื่อเริ่มการวิเคราะห์

ผลลัพธ์การประเมินจะปรากฏบนหน้าจอภายในเวลาไม่กี่นาที (ระบบทดลองสามารถลดเวลาเฉลี่ยจากหลายชั่วโมง/วัน เหลือ ภายใน 20 นาที ในเคสที่ไม่มีข้อพิพาท) ข้อมูลที่ผู้ใช้เห็นประกอบด้วยรูปแบบสรุปความเสียหาย, ประมาณค่าเสียหายเบื้องต้น, ระยะเวลาประเมินซ่อม, และตัวเลือกการรับชำระเงินล่วงหน้า (advance payment) หรือการนัดหมายอู่ซ่อมที่ร่วมเครือข่าย

UI ยังรองรับการยอมรับข้อเสนอแบบดิจิทัล การลงนามอิเล็กทรอนิกส์ และการแจ้งเตือนแบบ push ซึ่งช่วยให้ผู้ใช้ได้รับผลการตัดสินใจและการชำระเงินเร็วยิ่งขึ้น โดยไม่ต้องรอการติดต่อจากเจ้าหน้าที่ทางโทรศัพท์

การประสานกับอู่ซ่อมและหน่วยงานตรวจสอบ

ClaimVision เชื่อมต่อกับระบบของอู่ซ่อมผ่าน API เพื่อทำการจองคิว (slot booking), ส่งรายละเอียดงานซ่อม และอัปเดตสถานะการรับงานแบบเรียลไทม์ เมื่อการประเมินเสร็จสิ้น ระบบสามารถส่งคำแนะนำให้ลูกค้าเลือกร้านซ่อมในเครือข่ายที่ใกล้ที่สุดพร้อมประมาณราคาและระยะเวลาดำเนินการ

สำหรับกรณีที่ต้องมีการตรวจสอบเพิ่มเติม ระบบจะสร้างงานสำหรับผู้ตรวจสอบ (inspector) และแนบวิดีโอ, รายงาน LLM, และภาพถ่ายประกอบไว้เป็นหลักฐานให้สามารถตัดสินใจจากระยะไกลได้ก่อนตัดสินใจส่งเจ้าหน้าที่ไปยังหน้างานจริง ลดจำนวนการออกตรวจที่ไม่จำเป็นลง ตัวอย่างผลการทดลองในสภาพแวดล้อมจริงพบว่า การตรวจสภาพหน้างานแบบ on‑site ลดลงประมาณ 60% และเวลาจากการแจ้งเหตุจนเริ่มซ่อมลดลงเฉลี่ย 30%

ผลกระทบต่อกระบวนการภายใน: ลดภาระงานเอกสารและเวลาตรวจสอบ

การนำ Edge‑CV และ LLM มาใช้ในกระบวนการเคลมพลิกโฉมงานภายในองค์กรจากงานเชิงธุรการไปสู่การดูแลกรณีที่ซับซ้อน โดยระบบสามารถสร้างเอกสารประกอบเคส (claims dossier) อัตโนมัติ บันทึกวิดีโอเป็นหลักฐาน จัดเก็บ metadata และสรุปรายงานความเสียหายซึ่งช่วยลดการกรอกเอกสารด้วยมือและการตรวจสอบข้อมูลซ้ำซ้อน

ผลเชิงธุรกิจที่สังเกตได้แก่ การลดเวลาในการประมวลผลเคส จากระดับวันเหลือเพียงไม่กี่ชั่วโมงหรือภายใน 20 นาทีในกรณีปกติ, ลดต้นทุนการดำเนินงานด้านแรงงาน (manual processing) ประมาณ 30–50% ในระยะเริ่มต้นของการนำระบบไปใช้ และเพิ่มอัตราการอนุมัติล่วงหน้าสำหรับเคสเรียบง่ายได้ถึง 70% ซึ่งทำให้บริษัทสามารถจัดสรรทรัพยากรไปยังเคสที่ต้องการการพิจารณาเชิงลึกได้มากขึ้น

โดยสรุป การบูรณาการ ClaimVision กับเวิร์กโฟลว์ภายในและระบบภายนอกช่วยให้ลูกค้าได้รับประสบการณ์การเคลมที่เร็วขึ้น โปร่งใสขึ้น และสะดวกยิ่งขึ้น ในขณะเดียวกันก็ช่วยให้บริษัทประกันสามารถลดภาระงานเอกสาร เพิ่มความแม่นยำในการประเมิน และปรับโครงสร้างการทำงานของบุคลากรไปสู่การจัดการกรณียากและป้องกันการทุจริตได้อย่างมีประสิทธิภาพ

ความเสี่ยง ความเป็นส่วนตัว และอุปสรรคเชิงกฎหมาย

ความเสี่ยง ความเป็นส่วนตัว และอุปสรรคเชิงกฎหมาย

การนำระบบ ClaimVision ซึ่งผสาน Edge‑CV กับ LLM มาวิเคราะห์วิดีโอเหตุรถชนเพื่อประเมินค่าเสียหายแบบเรียลไทม์ เปิดประเด็นด้านความเสี่ยงและข้อกฎหมายที่ต้องบริหารจัดการอย่างเป็นระบบ ทั้งในมิติของ ความเป็นส่วนตัว สิทธิของเจ้าของข้อมูล และความถูกต้องของหลักฐานอิเล็กทรอนิกส์ก่อนนำไปใช้ในกระบวนการเรียกร้องค่าสินไหมทดแทนหรือเป็นหลักฐานทางกฎหมาย

กรอบกฎหมายและนโยบายคุ้มครองข้อมูลในประเทศไทย: ระบบต้องปฏิบัติตามพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล) ซึ่งกำหนดหลักการสำคัญ ได้แก่ การมีฐานทางกฎหมายสำหรับการประมวลผล (เช่น ความยินยอม), การจำกัดวัตถุประสงค์, การเก็บข้อมูลเท่าที่จำเป็น, การรับรองสิทธิของเจ้าของข้อมูล (เข้าถึง แก้ไข ลบ) และข้อกำหนดในการโอนข้อมูลข้ามประเทศ นอกจากนี้ยังต้องพิจารณากรอบกฎหมายอื่นที่เกี่ยวข้อง เช่น กฎหมายว่าด้วยธุรกรรมอิเล็กทรอนิกส์และหลักเกณฑ์การยอมรับหลักฐานดิจิทัลในคดี civ/crim เพื่อให้วิดีโอและผลวิเคราะห์สามารถใช้เป็นหลักฐานได้อย่างมีน้ำหนักทางกฎหมาย

ความเสี่ยงเชิงเทคนิคที่สำคัญ:

- การละเมิดความเป็นส่วนตัวและข้อมูลชีวมิติ (biometrics): วิดีโอเหตุการณ์มักมีใบหน้า ทะเบียนรถ และข้อมูลเชิงพฤติกรรม ซึ่งข้อมูลชีวมิติถูกจัดเป็นข้อมูลอ่อนไหวตาม PDPA และต้องได้รับความยินยอมเป็นพิเศษก่อนประมวลผลหรือเก็บรักษา

- ความเอนเอียงของโมเดล (bias): แบบจำลองการมองเห็นและ LLM อาจให้การประเมินที่แตกต่างกันตามเพศ อายุ สีผิว สภาพแวดล้อมการถ่าย (แสง กล้อง) หรือลักษณะรถ ตัวอย่างงานวิจัยชี้ว่าอัตราความผิดพลาดของโมเดล CV อาจเพิ่มขึ้นอย่างมีนัยสำคัญในสภาพแสงน้อยหรือมุมมองที่ไม่ปกติ (อาจสูงถึงหลักสิบเปอร์เซ็นต์ในบางกรณี) ซึ่งอาจกระทบความเป็นธรรมในการชดเชย

- การโจมตีเชิงศัตรู (adversarial attacks): รูปภาพหรือวิดีโอสามารถถูกปรับแต่งโดยการแทรกสัญญาณที่มนุษย์มองไม่เห็น เพื่อทำให้โมเดลจดจำผิดพลาด (เช่น ป้ายทะเบียนหรือรอยชนที่ถูกบิดเบือน) — ความเสี่ยงนี้มีผลต่อความน่าเชื่อถือของการประเมินอัตโนมัติ

- ข้อจำกัดฮาร์ดแวร์และ latency: การประมวลผลแบบ edge มีข้อจำกัดเรื่องพลังประมวลผล พื้นที่จัดเก็บ และพลังงาน ทำให้ต้องย่อขนาดโมเดล/ลดความละเอียดซึ่งอาจลดความแม่นยำหรือทำให้เกิดความล่าช้า (latency) ในการให้ผล ซึ่งขัดกับเป้าหมายการลดเวลาเคลมเป็น 20 นาที

- ความถูกต้องและหลักฐานทางกฎหมาย: การนำผลวิเคราะห์จาก AI ไปใช้ตัดสินค่าสินไหมต้องคำนึงถึงการตรวจสอบความถูกต้อง แหล่งที่มา (chain of custody) และกระบวนการยืนยันความสมบูรณ์ของไฟล์วิดีโอเพื่อให้น้ำหนักเป็นหลักฐานได้

มาตรการป้องกันและบรรเทาความเสี่ยงที่แนะนำ:

- ออกแบบให้ Edge‑first และ minimization: ประมวลผลข้อมูลบนอุปกรณ์ของผู้ใช้เท่าที่เป็นไปได้ (เช่น การตรวจจับจุดชนและคำนวณผลเบื้องต้น) เพื่อหลีกเลี่ยงการส่งวิดีโอความละเอียดสูงขึ้นไปยังคลาวด์ ยกเว้นกรณีจำเป็น และบันทึกข้อมูลเฉพาะค่าที่จำเป็นต่อการเรียกร้อง

- การปกปิดและทำให้เป็นนิรนาม (anonymization & redaction): ก่อนจัดเก็บหรือส่งต่อ ควรเบลอใบหน้า ทะเบียนรถ หรือข้อมูลจุดบกพร่องที่ไม่จำเป็น และใช้เทคนิคการทำให้เป็นนิรนามที่ทนทานต่อการย้อนกลับ (re-identification-resistant)

- เข้ารหัสและการจัดการคีย์: ใช้การเข้ารหัสทั้งข้อมูลขณะพัก (at rest) และข้อมูลระหว่างส่ง (in transit) ด้วยการจัดการคีย์ที่มีมาตรฐาน และการใช้ secure enclave หรือ trusted execution environment บนอุปกรณ์ edge เมื่อเป็นไปได้

- แนวทาง privacy‑preserving learning: ใช้ federated learning เพื่ออัปเดตโมเดลจากข้อมูลหลายแหล่งโดยไม่ส่ง raw data ขึ้นศูนย์กลาง ผนวก differential privacy ในการเผยแพร่โมเดลรวมเพื่อลดความเสี่ยงของการเปิดเผยข้อมูลเฉพาะบุคคล

- การทดสอบความเอนเอียงและการตรวจสอบความเที่ยงธรรม: ดำเนินการทดสอบ fairness และ bias auditing อย่างสม่ำเสมอ โดยใช้ชุดข้อมูลตัวแทนหลายมิติ (สภาพแสง ประเภทรถ กลุ่มประชากร) และปรับโมเดล/เกณฑ์การตัดสินเพื่อลดความไม่เป็นธรรม ตัวอย่างเช่น หากประเมินพบว่าอัตราความผิดพลาดสูงกว่าเกณฑ์ที่ตั้งไว้ในกลุ่มใด ให้ปรับให้แผนการ human‑in‑the‑loop สำหรับเคสรุนแรง

- ป้องกันและตรวจจับการโจมตีเชิงศัตรู: นำเทคนิค adversarial training, input preprocessing (เช่น การกรองสัญญาณรบกวน) และการตรวจจับสัญญาณผิดปกติ (anomaly detection) มาใช้ควบคู่กับการเฝ้าระวัง runtime เพื่อรองรับการโจมตีเชิงศัตรู

- มาตรการ human oversight และ escalation path: ตั้งเกณฑ์ confidence threshold—ถ้าการประเมินอัตโนมัติมีความไม่แน่นอนเกินกำหนด ให้ส่งต่อเป็นเคสที่มีมนุษย์ตรวจสอบก่อนอนุมัติการจ่ายเงิน รวมทั้งเปิดช่องทางอุทธรณ์และการตรวจสอบย้อนกลับ (audit trail)

- การเก็บรักษาหลักฐานและ chain of custody: บันทึกเมตาดาต้า สถานะของไฟล์ ลายเซ็นดิจิทัล และแฮชของไฟล์วิดีโอเพื่อยืนยันความสมบูรณ์ของหลักฐาน หากจำเป็นต้องใช้ในกระบวนการทางกฎหมาย

- ปฏิบัติตาม PDPA และการประเมินผลกระทบด้านข้อมูล: ดำเนินการ Data Protection Impact Assessment (DPIA) ก่อนเปิดใช้ระบบจริง แต่งตั้ง Data Protection Officer (DPO) กำหนดนโยบายการยินยอมที่ชัดเจน ระยะเวลาเก็บรักษา และกระบวนการแจ้งเหตุข้อมูลรั่วไหลต่อหน่วยงานกำกับ (Personal Data Protection Committee) และผู้ได้รับผลกระทบภายในกรอบเวลาที่กฎหมายกำหนด

- การรับรองความปลอดภัยและการตรวจสอบอิสระ: ผ่านการประเมินความมั่นคงตามมาตรฐานสากล (เช่น ISO/IEC 27001) และจัดให้มีการตรวจสอบโดยหน่วยงานอิสระเป็นระยะ เพื่อลดความเสี่ยงเชิงระบบและเพิ่มความเชื่อมั่นต่อผู้ใช้และหน่วยงานกำกับ

สรุปได้ว่า ClaimVision มีศักยภาพในการลดเวลาเคลมอย่างมีนัยสำคัญ แต่ความสำเร็จเชิงปฏิบัติการขึ้นกับการบริหารความเสี่ยงด้านความเป็นส่วนตัว ความปลอดภัย และการปฏิบัติตามข้อกฎหมายอย่างครบถ้วน โดยต้องออกแบบเทคโนโลยีควบคู่กับนโยบาย ควบคุมการเข้าถึง ตลอดจนการมีมนุษย์เป็นผู้ตัดสินใจเมื่อความเสี่ยงหรือความไม่แน่นอนสูง เพื่อรักษาสมดุลระหว่างประสิทธิภาพการให้บริการและการคุ้มครองสิทธิของผู้เอาประกัน

ผลกระทบต่ออุตสาหกรรมและทิศทางในอนาคต

การสเกลจากพิลอตสู่การใช้งานเชิงพาณิชย์

การนำระบบ ClaimVision ที่ผสาน Edge‑CV กับ LLM จากการทดลองในสภาพแวดล้อมพิลอตไปสู่การใช้งานเชิงพาณิชย์จะเกี่ยวข้องกับการออกแบบสถาปัตยกรรมเชิงวิศวกรรมและการบริหารจัดการเปลี่ยนแปลงในระดับองค์กร ในด้านเทคนิคต้องขยายความสามารถด้านการประมวลผลแบบ Edge และ Cloud เพื่อรองรับการวิเคราะห์วิดีโอเรียลไทม์จำนวนมาก การจัดการโมเดล (model lifecycle) การอัปเดตโมเดลแบบไร้รอยต่อ และการสำรองข้อมูลเชิงกฎหมาย (forensic-grade logging) เป็นข้อกำหนดพื้นฐาน นอกจากนี้ต้องประเมินความสามารถในการให้บริการ (throughput) โดยพิจารณาจำนวนเคสต่อวันในพื้นที่ต่าง ๆ เช่น เมืองใหญ่ที่อาจมีอุบัติเหตุหลายพันเหตุต่อเดือน ขณะที่พื้นที่ชนบทมีปริมาณน้อยกว่า แต่ต้องรองรับความหลากหลายของฮาร์ดแวร์และเงื่อนไขแวดล้อม

จากมุมมองเชิงธุรกิจ การลดเวลาเคลมจากระดับวันเหลือประมาณ 20 นาทีจะช่วยลดระยะเวลาการถือสินไหมค้างจ่าย (claims reserve) และเพิ่มการหมุนเวียนเงินทุนให้บริษัทประกัน ซึ่งคาดว่าจะลดต้นทุนการดำเนินงานได้ โดยประมาณ 20–40% ขึ้นอยู่กับสัดส่วนเคลมที่อัตโนมัติได้และอัตราการยอมรับผลประเมินจากผู้เอาประกันและผู้ให้บริการซ่อม

ปัจจัยสำคัญสำหรับการสเกล

- มาตรฐานฮาร์ดแวร์และซอฟต์แวร์: กำหนดสเปคกล้องและอุปกรณ์ Edge ที่รับรองคุณภาพข้อมูลและความสอดคล้องของฟอร์แมตวิดีโอ

- การผสานระบบ (Integration): API สาธารณะและองค์ประกอบเชื่อมต่อกับระบบเคลมเดิม (core claims system), ระบบการชำระเงิน และฐานข้อมูลอู่ซ่อม

- การบริหารความเสี่ยงและความแม่นยำ: กลไก human-in-the-loop สำหรับกรณีที่โมเดลมีความไม่แน่นอนสูง และการติดตั้งเกณฑ์รับรองความแม่นยำก่อนปล่อยใช้เชิงพาณิชย์

- นโยบายการบริการและ SLA: ระบุเวลาตอบสนอง การชดเชยข้อผิดพลาด และกรอบการรับผิดชอบเมื่อระบบให้ผลแตกต่างจากการประเมินด้วยสายตามนุษย์

โอกาสทางธุรกิจและโมเดลรายได้ใหม่

การเปิดตัว ClaimVision ในเชิงพาณิชย์จะสร้างโมเดลธุรกิจหลากหลายที่ผู้เล่นในวงการสามารถเลือกใช้หรือผสมผสานได้ เช่น

- SaaS / Platform-as-a-Service: เก็บค่าบริการแบบรายเดือนหรือรายปีสำหรับผู้ให้บริการประกันที่ต้องการใช้แพลตฟอร์มในการวิเคราะห์วิดีโอและจัดการเคลม

- Per-claim fee: คิดค่าบริการตามจำนวนเคลมที่ประมวลผลจริง เหมาะกับบริษัทที่ไม่ต้องการลงทุนล่วงหน้าในฮาร์ดแวร์

- Revenue share กับอู่ซ่อมและผู้ให้บริการ: ระบบสามารถอำนวยความสะดวกการจองซ่อมและอนุมัติชำระค่าสินไหมแบบ cashless สร้างรายได้จากค่าคอมมิชชั่นหรือค่าบริการเพิ่มเติม

- Data-as-a-Service / Analytics: สร้างมูลค่าเพิ่มจากข้อมูลเชิงภาพและเมตาดาต้า (เช่น พิกัด อัตราการชน, ประเภทความเสียหาย) สำหรับการประกันภัยแบบปรับพารามิเตอร์ (parametric insurance), ประเมินความเสี่ยงเชิงพื้นที่ และผลิตภัณฑ์ใหม่ ๆ

- สัญญากับผู้ผลิตรถยนต์ (OEM) และผู้ให้บริการ Connected Car: บริการฝังฟังก์ชันเรียลไทม์ในรถเชื่อมต่อเพื่อประเมินเหตุการณ์อัตโนมัติและแจ้งเคลมทันที

ตัวอย่างเชิงปฏิบัติ: บริษัทประกันอาจร่วมมือกับเครือข่ายอู่ซ่อม 1,000 แห่งในกรุงเทพฯ เพื่อให้บริการอนุมัติซ่อมอัตโนมัติ ซึ่งหากระบบช่วยเร่งการให้บริการได้เพียง 30% ก็จะสร้างการประหยัดค่าใช้จ่ายและเพิ่มประสบการณ์ลูกค้าอย่างมีนัยสำคัญ

ความจำเป็นของมาตรฐานและการกำกับดูแล

การใช้งาน ClaimVision อย่างแพร่หลายย่อมต้องการกรอบกติกาและมาตรฐานที่ชัดเจนเพื่อคุ้มครองผู้บริโภคและสร้างความเชื่อมั่นในระบบอัตโนมัติ โดยข้อพิจารณาจำเป็นได้แก่

- มาตรฐานข้อมูลและความเป็นไปได้ของหลักฐาน (forensic admissibility): กำหนดรูปแบบไฟล์ เมตาดาต้า และลายเซ็นดิจิทัลที่ยอมรับได้ต่อหน่วยงานบังคับใช้กฎหมายและศาล

- การคุ้มครองข้อมูลส่วนบุคคล (PDPA) และความเป็นส่วนตัว: ระบุขอบเขตการเก็บ การใช้ และการเปิดเผยวิดีโอที่เกี่ยวข้องกับบุคคล

- มาตรฐานความโปร่งใสของโมเดล AI: การรายงานระดับความเชื่อมั่นของโมเดล การเปิดเผยอัลกอริทึมต่อผู้ควบคุมตรวจสอบ และกระบวนการอุทธรณ์กรณีข้อพิพาท

- การรับรองความปลอดภัยไซเบอร์: ข้อกำหนดการเข้ารหัส การจัดการคีย์ และการป้องกันการปลอมแปลงข้อมูลวิดีโอ

- กรอบการกำกับดูแลร่วมระหว่างหน่วยงาน: การทำงานประสานระหว่างสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ./OIC), ตำรวจจราจร, กระทรวงดิจิทัล และหน่วยงานคุ้มครองข้อมูล เพื่อออกมาตรฐานร่วมและแนวปฏิบัติ

หากมีการกำหนดมาตรฐานร่วมและกรอบการกำกับดูแลที่ชัดเจน ระบบอย่าง ClaimVision จะไม่เพียงแต่ช่วยเร่งกระบวนการเคลม แต่ยังเปิดโอกาสให้เกิด ecosystem ที่เชื่อมโยงผู้เล่นหลายฝ่าย เช่น OEM, ผู้ให้บริการเชื่อมต่อรถ, อู่ซ่อม และหน่วยงานภาครัฐ เพื่อพัฒนาบริการที่ปลอดภัย โปร่งใส และเป็นประโยชน์ต่อสาธารณะ

สรุปแล้ว การสเกล ClaimVision ไปสู่การใช้งานในวงกว้างจะสร้างทั้งโอกาสเชิงเศรษฐกิจและความท้าทายในด้านเทคนิค นโยบาย และกฎหมาย ผู้มีส่วนได้ส่วนเสียควรร่วมกันวางมาตรฐาน บริหารความเสี่ยง และออกแบบโมเดลรายได้ที่ยืดหยุ่นเพื่อให้ระบบสามารถนำไปใช้ระดับภูมิภาคและระดับประเทศได้อย่างยั่งยืน

บทสรุป

ClaimVision เป็นต้นแบบที่แสดงศักยภาพชัดเจนในการย่นระยะเวลาและปรับปรุงประสิทธิภาพการดำเนินงานด้านการเคลมภัยรถยนต์ โดยการผสานเทคโนโลยี Edge‑CV สำหรับการประมวลผลภาพ/วิดีโอบนอุปกรณ์ใกล้แหล่งข้อมูลกับความสามารถเชิงภาษาของ LLM ในการสรุปเหตุการณ์และประเมินค่าเสียหาย ระบบทดลองสามารถลดเวลาการเคลมจากกรอบแบบเดิมซึ่งใช้เป็นวันเหลือเพียงประมาณ 20 นาที ในขั้นต้น ทำให้ลดงานตรวจสอบเชิงเอกสารและการสื่อสารที่ซ้ำซ้อน เพิ่มความรวดเร็วในการให้บริการลูกค้า และลดต้นทุนการปฏิบัติการ อย่างไรก็ตาม ความสำเร็จเชิงพาณิชย์ยังขึ้นกับปัจจัยสำคัญหลายประการ เช่น การยืนยันผลจากการทดลองภาคสนามในวงกว้างและข้อมูลหลากหลาย การจัดการความเป็นส่วนตัวและการปฏิบัติตามกฎระเบียบคุ้มครองข้อมูลส่วนบุคคล (เช่น PDPA) การบูรณาการกับระบบภายในของบริษัทประกัน (เช่น ระบบกรมธรรม์ ระบบชำระเงิน และฐานข้อมูลประวัติการเคลม) รวมถึงการจัดการความเสี่ยงด้านความน่าเชื่อถือของโมเดล (เช่น ความเป็นไปได้ของ hallucination จาก LLM และขีดจำกัดของการประมวลผลบน Edge)

มุมมองอนาคต: การนำ Edge‑CV และ LLM มาใช้เป็นตัวเร่งสำคัญของการเปลี่ยนแปลงระบบประกันภัยสู่ดิจิทัล หากภาคอุตสาหกรรมและหน่วยงานกำกับดูแลสามารถออกมาตรฐานการตรวจสอบโมเดล กรอบการคุ้มครองข้อมูล และแนวทางการบูรณาการเชิงเทคนิคได้ดี เทคโนโลยีเหล่านี้สามารถเปลี่ยนโมเดลการเคลมให้เป็นไปอย่าง รวดเร็ว, แม่นยำ และ เป็นมิตรกับลูกค้า มากขึ้น—รวมถึงศักยภาพในการชำระเงินอัตโนมัติ การตรวจจับการฉ้อโกงเชิงรุก และการวิเคราะห์เชิงคาดการณ์เพื่อลดความเสี่ยงในระยะยาว แต่เพื่อให้เกิดประโยชน์จริงจัง จำเป็นต้องมีการทดลองเชิงปฏิบัติการเชิงสเกล ระบบการกำกับดูแล และการลงทุนในการฝึกอบรมบุคลากรเพื่อสร้างความเชื่อมั่นและผลตอบแทนทางเศรษฐกิจที่ยั่งยืน