ธนาคารแห่งประเทศไทย (ธปท.) เปิดตัวโครงการทดลอง "Federated Model Exchange" ที่มุ่งให้สถาบันการเงินร่วมกันแลกเปลี่ยนโมเดลตรวจจับการฉ้อโกง (fraud) ได้อย่างปลอดภัยโดยไม่ต้องแบ่งปันข้อมูลลูกค้าโดยตรง — เป็นการผสานแนวคิด Federated Learning กับเทคนิคความเป็นส่วนตัวขั้นสูงเช่น secure aggregation, differential privacy และการเข้ารหัสแบบ homomorphic เพื่อยกระดับการป้องกันการฉ้อโกงโดยลดความเสี่ยงการรั่วไหลของข้อมูลส่วนบุคคล ผลลัพธ์ที่คาดหวังคือการเพิ่มความแม่นยำของการตรวจจับ ลดอัตรา false positive และเสริมความเชื่อมั่นด้านกฎระเบียบและการคุ้มครองข้อมูลของผู้ใช้บริการ

โครงการนำร่องนี้นับเป็นจุดเปลี่ยนสำคัญในภูมิทัศน์การเงินไทย เพราะเปิดทางให้ธนาคารและผู้ให้บริการชำระเงินหลายรายสามารถเรียนรู้จากรูปแบบพฤติกรรมฉ้อโกงข้ามสถาบันโดยไม่ต้องถ่ายโอนข้อมูลลูกค้าไปยังที่กลาง ตัวอย่างโครงการนำร่องในต่างประเทศชี้ว่าแนวทางเช่นนี้สามารถปรับปรุงความแม่นยำของโมเดลและลดการแจ้งเตือนผิดพลาดได้ในระดับที่มีนัยสำคัญ อีกทั้งยังช่วยสอดคล้องกับข้อกำหนดการคุ้มครองข้อมูลส่วนบุคคล การทดลองของ ธปท. จึงไม่ได้เป็นเพียงการทดสอบเทคโนโลยี แต่ยังเป็นการประเมินกรอบนโยบาย การกำกับดูแล และผลกระทบเชิงปฏิบัติที่อาจเปลี่ยนวิธีการรับมือกับฟรอดในระบบการเงินไทยโดยรวม

บทนำ: ทำไมธนาคารกลางต้องสนใจ Federated Model Exchange

บทนำ: ทำไมธนาคารกลางต้องสนใจ Federated Model Exchange

ในยุคที่การทำธุรกรรมทางการเงินเปลี่ยนไปสู่ช่องทางดิจิทัลอย่างรวดเร็ว ความเสี่ยงจากการฉ้อโกงดิจิทัล (digital fraud) กลายเป็นปัญหาระดับระบบที่ส่งผลกระทบทั้งต่อสถาบันการเงินและเสถียรภาพของระบบการเงินโดยรวม ปริมาณธุรกรรมออนไลน์และการชำระเงินแบบเรียลไทม์เพิ่มขึ้นอย่างต่อเนื่อง ทำให้ผู้ไม่ประสงค์ดีสามารถใช้เทคนิคอัตโนมัติและปัญญาประดิษฐ์ในการโจมตี เช่น การทำบัญชีปลอมหรือ synthetic identity, การยึดบัญชีผู้ใช้ (account takeover), และการฟอกเงินผ่านเครือข่ายการชำระเงิน ตัวอย่างจากรายงานอุตสาหกรรมหลายฉบับชี้ว่าองค์กรการเงินประสบกับการเพิ่มขึ้นของเหตุการณ์ฟรอดในระดับสองหลักต่อปี และสถิติการสูญเสียทางการเงินจากฟรอดยังอยู่ในระดับที่มีนัยสำคัญต่อการดำเนินงานและความเชื่อมั่นของผู้บริโภค

สาเหตุสำคัญที่ทำให้การรับมือฟรอดเป็นเรื่องยากมาจากสองด้านคือ ปริมาณข้อมูลที่ต้องวิเคราะห์เพิ่มขึ้นอย่างมาก และรูปแบบการโจมตีมีความซับซ้อนมากขึ้น ซึ่งต้องการมุมมองภาพรวมข้ามสถาบันเพื่อระบุเงื่อนไขพฤติกรรมที่บ่งชี้การฉ้อโกง ตัวอย่างเช่น รายการธุรกรรมที่กระจายอยู่ในหลายธนาคารหรือช่องทางการชำระเงินย่อย อาจเป็นสัญญาณของการฟอกเงินหรือการโจรกรรมแบบข้ามระบบ แต่การนำข้อมูลจากหลายแหล่งมารวมกันเพื่อเทรนโมเดลตรวจจับกลายเป็นเรื่องทำได้ยากเพราะมีข้อจำกัดเชิงกฎหมายและความเสี่ยงด้านความเป็นส่วนตัว

อุปสรรคของการแชร์ข้อมูลแบบดั้งเดิมมีทั้งทางกฎหมาย เทคโนโลยี และเชิงธุรกิจ โดยสามารถสรุปได้ดังนี้

- ข้อกฎหมายและข้อบังคับ: กฎคุ้มครองข้อมูลส่วนบุคคล (เช่น PDPA, GDPR ในบริบทสากล) และข้อกำหนดการคุ้มครองความลับลูกค้าจำกัดการแลกเปลี่ยนข้อมูลลูกค้าระหว่างสถาบัน

- ความเสี่ยงด้านความเป็นส่วนตัว: แม้จะมีการทำข้อมูลให้เป็นนามธรรมหรือทำการนิรนาม แต่เทคนิคการทำกลับคืนข้อมูล (re-identification) อาจทำให้ข้อมูลถูกระบุตัวตนได้อีก ทำให้สถาบันระมัดระวังในการแชร์ข้อมูลดิบ

- การแข่งขันและแรงจูงใจทางธุรกิจ: ธนาคารและผู้ให้บริการชั้นนำมักไม่ต้องการเปิดเผยข้อมูลเชิงปฏิบัติการหรือทรัพยากรที่เป็นความได้เปรียบเชิงการแข่งขัน ดังนั้นการร่วมมือจึงต้องมีตัวกลางที่เป็นกลางและมีความน่าเชื่อถือ

ในบริบทดังกล่าว ธนาคารกลางมีบทบาทสำคัญในฐานะผู้ประสานงานและผู้ดูแลเสถียรภาพระบบการเงิน ธนาคารกลางสามารถทำหน้าที่เป็นผู้ริเริ่มและสนับสนุนกรอบความร่วมมือ ที่ส่งเสริมการแลกเปลี่ยนความรู้และเทคโนโลยีโดยไม่ละเมิดข้อบังคับด้านความเป็นส่วนตัว บทบาทเหล่านี้รวมถึง การกำหนดมาตรฐานเทคนิคและการกำกับดูแล การจัดตั้งสถาบันกลางที่เป็นกลางเพื่ออนุญาตการแชร์โมเดล หรือการสนับสนุนรูปแบบทางเทคโนโลยีที่ช่วยลดความเสี่ยงจากการเปิดเผยข้อมูล เช่น การเรียนรู้แบบกระจาย (federated learning) และการแลกเปลี่ยนโมเดลแทนการแลกเปลี่ยนข้อมูลดิบ

ด้วยเหตุนี้แนวคิด Federated Model Exchange จึงปรากฏขึ้นเป็นทางเลือกสำหรับธนาคารกลางในการส่งเสริมความร่วมมือข้ามสถาบัน โดยคงไว้ซึ่งการคุ้มครองข้อมูลลูกค้าและสร้างกลไกที่ช่วยให้สถาบันสามารถแลกเปลี่ยนความสามารถในการตรวจจับฟรอดได้อย่างปลอดภัย สำหรับธนาคารกลางแล้ว การสนับสนุนระบบดังกล่าวไม่เพียงช่วยลดความเสี่ยงจากการฉ้อโกงในระดับภาคอุตสาหกรรม แต่ยังช่วยเสริมสร้างความน่าเชื่อถือของระบบการเงินโดยรวม ซึ่งเป็นเป้าประสงค์หลักของการกำกับดูแลทางการเงิน

ภาพรวมแนวคิด: Federated Model Exchange คืออะไร และทำงานอย่างไร

ภาพรวมแนวคิด: Federated Model Exchange คืออะไร และทำงานอย่างไร

Federated Model Exchange เป็นแนวทางการแลกเปลี่ยนและปรับปรุงโมเดลปัญญาประดิษฐ์ระหว่างสถาบันการเงินหลายแห่งโดยไม่ต้องถ่ายโอนข้อมูลลูกค้าวิบัติออกจากองค์กรเดิม แนวคิดหลักคือการนำโมเดลไปฝึกบนข้อมูลภายในของแต่ละสถาบันแล้วส่งกลับเฉพาะ พารามิเตอร์ หรือตัวอัปเดตของโมเดล (เช่น gradients หรือ weights updates) แทนการส่งชุดข้อมูลดิบ ทำให้สามารถร่วมกันสร้างโมเดลตรวจจับฟรอดที่มีประสิทธิภาพสูงขึ้นโดยยังคงรักษาความเป็นส่วนตัวและปฏิบัติตามกฎเกณฑ์ด้านข้อมูล

หลักการทำงานของระบบอาศัยแนวคิดของ federated learning ร่วมกับกลไกความมั่นคงปลอดภัยเพิ่มเติม ตัวอย่างเทคนิคที่ใช้คือการทำ secure aggregation เพื่อให้ตัวอัปเดตรวมกันโดยไม่สามารถแยกย้อนกลับเป็นข้อมูลเฉพาะของสถาบันใดสถาบันหนึ่งได้ และการใช้ differential privacy หรือการเข้ารหัสแบบ homomorphic/secure multi-party computation เพื่อเสริมความปลอดภัย จุดสำคัญคือ ไม่มีการย้ายข้อมูลลูกค้าดิบออกจากสถาบัน — ลดความเสี่ยงการรั่วไหลข้อมูลและยังช่วยให้การปฏิบัติตามกฎข้อบังคับง่ายขึ้น

แพลตฟอร์ม Federated Model Exchange มักประกอบด้วยส่วนสำคัญสามส่วน ได้แก่:

- Model Registry — ที่เก็บเวอร์ชันของโมเดล นโยบายการอนุญาต และเมตาดาต้าเกี่ยวกับชุดฝึกที่ใช้ เพื่อให้สามารถติดตาม provenance และ revert เวอร์ชันได้

- Secure Aggregation Layer — กลไกรวมตัวอัปเดตจากหลายสถาบันโดยใช้การเข้ารหัสหรือโปรโตคอลความเป็นส่วนตัว เพื่อป้องกันการเปิดเผยข้อมูลต้นทาง

- Validation Sandbox — สภาพแวดล้อมทดสอบที่แยกจากการดำเนินงานจริง ใช้ประเมินความแม่นยำ ความเป็นเอนยรัล และความเสี่ยงที่อาจเกิดขึ้นก่อนนำโมเดลไปรันจริง

ในกรณีการทดลองของธนาคารกลาง โครงการมักวางเป็นไทม์ไลน์แบบพิลอตที่ชัดเจน สมมติแผนงานพิลอต 6 เดือน ตัวอย่างไทม์ไลน์ที่เป็นไปได้มีดังนี้:

- เดือนที่ 0–1 (Onboarding) — คัดเลือกสถาบันเข้าร่วม ระบุ use case (เช่น ตรวจจับฟรอดการโอนเงินข้ามธนาคาร) ติดตั้งเอージนต์สำหรับฝึกโมเดลภายใน และกำหนดมาตรฐานความปลอดภัย

- เดือนที่ 2–4 (Local Training & Iteration) — กระบวนการฝึกแบบกระจายเกิดขึ้นเป็นรอบ ๆ ทุกสถาบันฝึกโมเดลบนข้อมูลภายใน และส่งตัวอัปเดตเข้าระบบ secure aggregation เพื่อรวมสร้างเวอร์ชันกลาง

- เดือนที่ 5 (Model Evaluation) — นำโมเดลรวมไปทดสอบใน validation sandbox ประเมิน metrics สำคัญ เช่น precision, recall, false positive rate และทดสอบความปลอดภัย/ความเป็นส่วนตัว

- เดือนที่ 6 (Deployment Planning) — สรุปผลการทดลอง ปรับจูนแผนการนำขึ้นสู่ระบบจริง กำหนด governance และข้อตกลงด้านความรับผิดชอบระหว่างสถาบัน

ภาพรวม workflow แบบย่อของการแลกเปลี่ยนโมเดลมีลำดับดังนี้:

- Onboarding — ลงทะเบียนโมเดลใน Model Registry กำหนดนโยบายการเข้าถึงและข้อตกลงทางกฎหมาย

- Local Training — ตัวแทนภายในสถาบันใช้ข้อมูลลูกค้าฝึกโมเดลภายในเครื่อง/คลัสเตอร์ภายใน (no raw data transfer)

- Secure Aggregation — ส่งเฉพาะพารามิเตอร์หรือตัวอัปเดตเข้าระบบรวมที่ถูกเข้ารหัส จากนั้นรวมเป็นเวอร์ชันกลาง

- Model Evaluation — ประเมินโมเดลใน validation sandbox โดยตรวจสอบประสิทธิภาพและผลกระทบต่อความเป็นส่วนตัว

- Deployment — เมื่อผ่านเกณฑ์สามารถนำเวอร์ชันกลางกลับไปปรับใช้ภายในสถาบันเป็น local inference หรือใช้ร่วมเป็นโมเดลศูนย์กลาง

ข้อได้เปรียบสำคัญของแนวทางนี้สำหรับภาคการเงินคือการเพิ่มประสิทธิภาพการตรวจจับฟรอดจากข้อมูลที่หลากหลายโดยยังคงปกป้องข้อมูลส่วนบุคคลและลดอุปสรรคด้านกฎระเบียบ อย่างไรก็ตามความท้าทายยังรวมถึงการออกแบบโปรโตคอลความปลอดภัยที่แข็งแกร่ง การจัดการเวอร์ชันของโมเดล และการกำหนดกรอบการกำกับดูแลร่วมกันระหว่างสถาบัน ซึ่งเป็นเหตุผลที่การทดลองพิลอตระยะ 6 เดือนจึงเป็นก้าวสำคัญในการประเมินความเป็นไปได้ก่อนขยายผลเชิงพาณิชย์

เทคนิคความเป็นส่วนตัวและความปลอดภัยที่ใช้งาน

ภาพรวมและหลักการของเทคนิคความเป็นส่วนตัวในกรอบ Federated Model Exchange

การแลกเปลี่ยนโมเดลระหว่างสถาบันการเงินภายใต้โครงการ Federated Model Exchange จำเป็นต้องใช้เทคนิคหลายชั้นเพื่อปกป้องข้อมูลลูกค้า ทั้งในเชิงคณิตศาสตร์และเชิงสถาปัตยกรรม ระบบต้องผสมผสานวิธีการเข้ารหัส การรวมพารามิเตอร์แบบปลอดภัย และการควบคุมความเสี่ยงเชิงปฏิบัติการ เพื่อให้สามารถเรียนรู้ร่วมกันได้โดยไม่ต้องส่งข้อมูลดิบข้ามสถาบัน ตัวอย่างของเทคนิคสำคัญได้แก่ secure aggregation, differential privacy, homomorphic encryption และการประมวลผลภายในพื้นที่เชื่อถือได้ (TEE) ซึ่งแต่ละวิธีมีข้อดี ข้อจำกัด และการวัดผลที่ต้องคำนึงถึงร่วมกัน

Secure aggregation: รวมพารามิเตอร์โดยไม่เปิดเผย contribution แต่ละสถาบัน

Secure aggregation เป็นหนึ่งในเสาหลักของ Federated Model Exchange โดยหลักการคือให้ผู้ร่วมระบบส่งค่าพารามิเตอร์หรืออัพเดตที่ถูกเข้ารหัสหรือถูกปรับแต่งในรูปแบบที่ไม่สามารถแยกแยะ contribution ของแต่ละสถาบันได้เมื่อรวมกัน ระบบที่ได้รับความนิยม เช่น โปรโตคอลของ Bonawitz et al. (2017) ใช้การจับคู่คีย์และการแทรก noise แบบร่วมมือเพื่อให้การรวมผลสุดท้ายถูกต้อง แต่ไม่สามารถถอดรหัสแยก contribution ได้

ประโยชน์สำคัญของ secure aggregation ได้แก่:

- ปกปิดข้อมูลจำเพาะของสถาบัน: ผลรวมกลางจะแสดงเฉพาะ aggregate update ซึ่งลดความเป็นไปได้ที่จะสกัดข้อมูลลูกค้าจาก contribution เดี่ยว

- คงประสิทธิภาพของโมเดล: เมื่อดำเนินการถูกออกแบบ การรวมพารามิเตอร์ยังคงอนุรักษ์ความถูกต้องของการเรียนรู้แบบรวมศูนย์

- ความสามารถในการทำงานร่วมกับการเข้ารหัสและ DP: สามารถนำไปผนวกกับ differential privacy หรือ HE ได้เพื่อเพิ่มชั้นป้องกัน

ข้อจำกัดที่ต้องพิจารณา ได้แก่ความซับซ้อนในการจัดการคีย์ การรับมือกับผู้ร่วมที่ขาดการตอบสนอง (stragglers) และการตรวจจับการโจมตีแบบ Byzantine ซึ่งต้องใช้กลไกเสริมเช่น robust aggregation หรือการตรวจสอบเชิงสถิติเพื่อบรรเทาความเสี่ยง

Differential privacy: ลดโอกาสย้อนกลับไปยังข้อมูลต้นทางด้วยการใส่ noise

Differential privacy (DP) เป็นกรอบคณิตศาสตร์ที่ให้การรับประกันเชิงปริมาณว่าผลลัพธ์ของการคำนวณจะไม่เปลี่ยนแปลงมากนักเมื่อมีการเพิ่มหรือลบข้อมูลลูกค้ารายเดียว โดยทั่วไปจะใส่ noise ลงบนพารามิเตอร์หรือผลลัพธ์ก่อนส่งออก ทั้งนี้สามารถเลือกพารามิเตอร์ความเป็นส่วนตัว (เช่น ค่า epsilon) เพื่อปรับสมดุลระหว่างความเป็นส่วนตัวกับประสิทธิภาพของโมเดล

แนวปฏิบัติในระบบการเงินมักประกอบด้วย:

- การกำหนดและติดตาม privacy budget (ε) สำหรับแต่ละรอบการฝึก เพื่อตรวจสอบการเปิดเผยสะสม

- เลือกกลยุทธ์การใส่ noise ที่เหมาะสม (เช่น Gaussian mechanism) และปรับขนาด noise ตามความสำคัญของพารามิเตอร์

- การประเมินผลกระทบต่อความแม่นยำโดยใช้เมตริกเชิงประสิทธิภาพ เช่น AUC, precision/recall และทดสอบในชุดข้อมูลสำรอง

ในทางปฏิบัติ ค่า epsilon ที่ใช้ในงานวิจัยและเชิงพาณิชย์มักเคลื่อนไหวในช่วงกว้าง (ตัวอย่างเช่น 0.1–10) โดยค่าเล็กหมายถึงความเป็นส่วนตัวมากขึ้นแต่มีผลกระทบต่อประสิทธิภาพมากกว่า สำหรับงานตรวจจับฟรอด ธนาคารและผู้พัฒนาอาจตั้งค่า epsilon ในระดับที่ให้ความสมดุลระหว่างการลด false negatives และการปกป้องข้อมูลลูกค้า

Homomorphic Encryption และ TEE: ตัวเลือกสำหรับการประมวลผลที่ต้องการความลับสูง

เมื่อความลับของข้อมูลมีความสำคัญสูงสุด ระบบอาจเลือกใช้ homomorphic encryption (HE) หรือพื้นที่ประมวลผลเชื่อถือได้ (TEE) เพื่อให้การคำนวณเกิดขึ้นโดยไม่เปิดเผยข้อมูลดิบ

- Homomorphic Encryption: HE เช่น Paillier หรือ CKKS ช่วยให้สามารถคำนวณบางประเภทบนข้อมูลที่ถูกเข้ารหัสได้โดยตรง ผลคือข้อมูลต้นทางไม่ถูกเปิดเผยให้กับผู้ประมวลผล อย่างไรก็ตาม HE มักมีค่าใช้จ่ายด้านคอมพิวติ้งสูง — ในหลายกรณีช้ากว่าการคำนวณปกติเป็นทศนิยมหรือมากกว่า — จึงมักนำไปใช้กับส่วนที่จำเป็นจริงๆ เช่น การรวมผลบางประเภทหรือการตรวจสอบเกณฑ์เฉพาะ

- Trusted Execution Environments (TEEs): เช่น Intel SGX หรือ AMD SEV ให้พื้นที่หน่วยความจำแยกที่ถูกเข้ารหัสและได้รับการยืนยันสถานะ (attestation) เพื่อรันรหัสที่ไว้วางใจได้ TEEs เหมาะกับงานที่ต้องรันขั้นตอนการประมวลผลแบบเข้มข้นภายใน enclave แต่ต้องระวังช่องโหว่ด้าน microarchitecture และการจัดการเวอร์ชันของฮาร์ดแวร์

การออกแบบเชิงปฏิบัติอาจรวม HE สำหรับการดำเนินการที่ต้องการความเป็นส่วนตัวขั้นสูงควบคู่กับ TEE สำหรับการจัดการลอจิกที่ซับซ้อนและการยืนยันความถูกต้องของโค้ด รวมถึงใช้ secure aggregation และ DP เป็นเกราะเสริมเพื่อป้องกันการรั่วไหลเชิงสถิติ

การประเมินความเสี่ยงและกลยุทธ์จัดการความเสี่ยงด้านความปลอดภัย

การประเมินและบริหารความเสี่ยงเป็นองค์ประกอบสำคัญของ Federated Model Exchange โดยกระบวนการควรรวมถึง:

- Threat modeling: ระบุภัยคุกคามหลัก เช่น membership inference, model inversion, poisoning attacks, และการโจมตีทางไซเบอร์ต่อโครงสร้างพื้นฐาน

- Red-team / Penetration testing: จำลองการโจมตีจริงทั้งเชิงคำนวณและเชิงเครือข่าย เพื่อตรวจสอบช่องโหว่ในโปรโตคอล secure aggregation, การจัดการคีย์ และ enclave

- Privacy accounting: ติดตามการใช้ privacy budget และวัดปริมาณการรั่วไหลเชิงสถิติจากการเผยแพร่สรุปหรือเมตริก

- Continuous monitoring และ audit logging: เก็บบันทึกการดำเนินงานของการฝึก เช่น เวลาที่ส่งอัพเดต การยืนยันจาก TEE และผลการตรวจสอบความถูกต้องของ aggregate เพื่อให้สามารถสอบสวนเหตุการณ์ได้

- การทดสอบความทนทานต่อการโจมตีแบบ poisoning: ใช้วิธีสำรองเพื่อระบุและตัดผู้ร่วมที่ส่งอัพเดตเป็นพิษ เช่น anomaly detection บน gradient, robust aggregation methods

สุดท้าย แนวทางในการประเมินต้องคำนึงถึงการวัด trade-off ระหว่างความเป็นส่วนตัวและประสิทธิภาพโดยใช้ชุดตัวชี้วัดที่ชัดเจน เช่น การเปลี่ยนแปลงค่า AUC หลังใช้ DP, เวลาและต้นทุนคอมพิวติ้งเมื่อใช้ HE, รวมถึงเวลาตอบสนองและความพร้อมใช้งานเมื่อใช้งาน TEE ในสเกลสูง การตัดสินใจเชิงนโยบายของธนาคารกลางและสถาบันการเงินควรอิงกับผลการประเมินเหล่านี้เพื่อเลือกรักษาความปลอดภัยที่เหมาะสมกับความเสี่ยงและข้อกำหนดด้านการกำกับดูแล

กรณีใช้งานและผลประโยชน์เชิงธุรกิจ

กรณีใช้งานเฉพาะด้านฟรอด

Federated Model Exchange เปิดโอกาสให้สถาบันการเงินร่วมกันพัฒนาและแบ่งปันตัวแบบตรวจจับฟรอดโดยไม่ต้องแลกเปลี่ยนข้อมูลลูกค้าแบบดิบ ซึ่งมีกรณีใช้งานเชิงปฏิบัติที่ชัดเจน เช่น

- ตรวจจับบัตรเครดิตปลอมและการทำธุรกรรมที่ถูกขโมยข้อมูล: การผสานโมเดลจากหลายธนาคารช่วยให้ระบบจับลักษณะการชำระเงินที่ผิดปกติข้ามช่องทางและภูมิภาคได้แม่นยำขึ้น เช่น พฤติกรรมการใช้บัตรที่เปลี่ยนรูปแบบทันทีหลังจากมีการรั่วไหลของข้อมูล

- ตรวจจับพฤติกรรมการยึดบัญชี (account takeover): การใช้สัญญาณร่วมจากหลายสถาบัน เช่น ปริมาณการล็อกอินผิดพลาด การเปลี่ยนแปลงข้อมูลทางการติดต่อ และ pattern ของการทำธุรกรรม สามารถเพิ่มโอกาสในการจับพฤติกรรม takeover ก่อนจะเกิดความเสียหาย

- การระบุการโอนเงินผิดปกติและการฟอกเงินแบบใหม่ ๆ: เมื่อโมเดลเห็นรูปแบบการโอนเงินที่มีความเชื่อมโยงข้ามสถาบัน โมเดลร่วมจะสามารถจับเครือข่ายการโอนที่ประสานกันเพื่อเลี่ยงการตรวจจับได้ดีกว่าโมเดลที่ฝึกด้วยข้อมูลของสถาบันเดียว

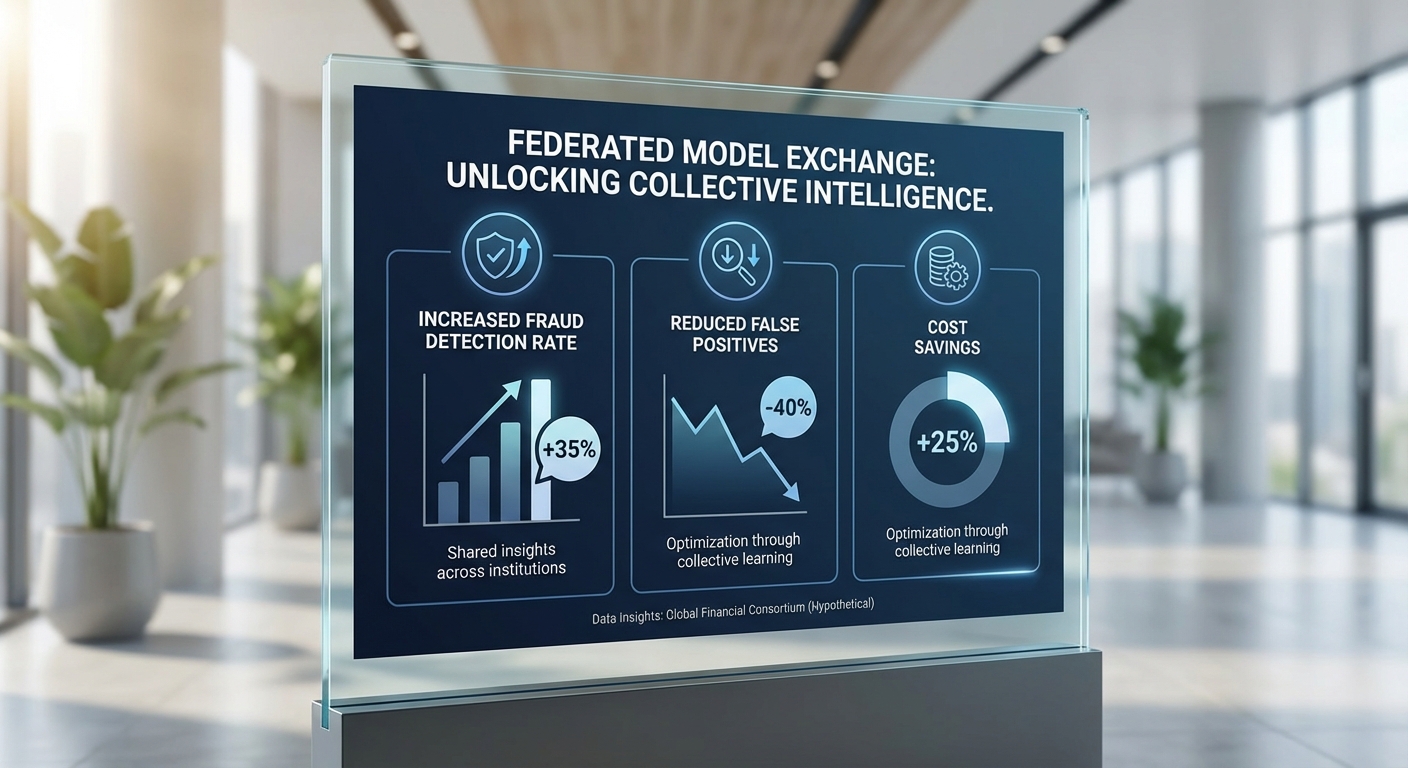

จากการทดลองนำร่องเบื้องต้นที่ธนาคารกลางร่วมกับกลุ่มธนาคารพาณิชย์นำร่อง พบว่า อัตราการตรวจจับ (detection rate) เพิ่มขึ้นประมาณ 15–30% เมื่อเทียบกับโมเดลของสถาบันเดียว โดยเฉพาะกรณีการจับพฤติกรรมที่ข้ามสถาบัน (cross-institutional fraud) ที่เป็นชนิดซับซ้อน นอกจากนี้ยังสังเกตได้ว่า false positives ลดลงประมาณ 20–40% ซึ่งช่วยลดการสอบสวนที่ไม่จำเป็นและลดภาระพนักงานป้องกันฟรอด

ผลกระทบทางธุรกิจที่จับต้องได้ ได้แก่

- ลดต้นทุนการดำเนินงานด้านฟรอด: การลด false positives และการเพิ่มความแม่นยำของการแจ้งเตือนช่วยลดจำนวนการสอบสวนด้วยแรงงานคน ตัวอย่างในการคาดการณ์เชิงธุรกิจ แบงก์ขนาดกลาง-ใหญ่สามารถลดค่าใช้จ่ายการตรวจสอบลงได้ราว 15–30% หรือคิดเป็นมูลค่าเฉลี่ยหลายล้านบาทต่อปี ขึ้นกับขนาดงานฟรอด

- ปรับปรุงประสบการณ์ลูกค้า (UX): เมื่อระบบผิดพลาดในการบล็อกธุรกรรมถูกลดลง ลูกค้าจะประสบปัญหาการทำธุรกรรมสะดุดน้อยลง ซึ่งส่งผลเชิงบวกต่อการรักษาลูกค้าและความเชื่อมั่นของแบรนด์ เช่น การลดอัตราการปฏิเสธธุรกรรมที่เป็นของลูกค้าจริงลง ถึง 30% ในการทดลองบางชุด

- เพิ่มประสิทธิภาพการตอบสนองเชิงป้องกัน: โมเดลที่ได้รับการฝึกจากข้อมูลร่วมช่วยให้การระบุคลัสเตอร์ของการโจมตีและผู้กระทำความผิดทำได้เร็วขึ้น ส่งผลให้ธนาคารสามารถระงับช่องทางการโจมตีและป้องกันการสูญเสียก่อนที่จะลุกลาม

ในมุมมองเศรษฐกิจมหภาค การนำ Federated Model Exchange มาใช้มีผลดีต่อระบบการเงินโดยรวมดังนี้:

- ลดความเสี่ยงเชิงระบบ: การตรวจจับและปิดล้อมกลุ่มโจมตีแต่เนิ่น ๆ ช่วยลดโอกาสที่การโจมตีจะลุกลามข้ามสถาบัน หากการแพร่ระบาดของฟรอดลดลง อัตราความเสี่ยงเชิงระบบของภาคการเงินโดยรวมจะลดลง ซึ่งอาจช่วยลดต้นทุนความเสี่ยงและต้นทุนการประกันภัยทางการเงิน

- ป้องกันการแพร่ระบาดของกลุ่มโจมตี: เมื่อสถาบันต่าง ๆ แชร์รูปแบบการโจมตีที่ตรวจพบได้ ระบบจะเรียนรู้รูปแบบใหม่ได้รวดเร็วขึ้น ตัวอย่างเชิงคาดการณ์ระบุว่าโอกาสที่กลุ่มโจมตีข้ามสถาบันจะสำเร็จอาจลดลง 10–25% ขึ้นกับความครอบคลุมของเครือข่าย

- ผลประหยัดเชิงเศรษฐกิจ: นอกจากการประหยัดตรงของสถาบันแล้ว ผลรวมของการลดการสูญเสียจากฟรอดในระบบอาจเท่ากับการลดการสูญเสียรวมหลายสิบถึงหลายร้อยล้านบาทต่อปีในประเทศที่มีเครือข่ายธนาคารขนาดใหญ่ ทั้งนี้ขึ้นกับระดับการใช้งานและขอบเขตของการแชร์โมเดล

สรุปแล้ว Federated Model Exchange สำหรับการตรวจจับฟรอดช่วยให้สถาบันการเงินเพิ่มความสามารถในการตรวจจับ (โดยเฉลี่ยเพิ่ม 15–30% จากการทดสอบนำร่อง) ลด false positives (20–40%) และลดต้นทุนการดำเนินงาน ขณะเดียวกันยังสร้างผลดีเชิงระบบโดยการลดความเสี่ยงแพร่ระบาดของการโจมตี ซึ่งทั้งหมดนี้แปลเป็นประโยชน์ทางเศรษฐกิจทั้งต่อองค์กรและต่อภาคการเงินโดยรวม

กรอบกฎหมาย การกำกับดูแล และประเด็นความเสี่ยง

การสอดคล้องกับกฎหมายคุ้มครองข้อมูลส่วนบุคคล (PDPA / PDPL) และข้อกำหนดข้ามพรมแดน

Federated Model Exchange ออกแบบมาเพื่อลดการแลกเปลี่ยนข้อมูลลูกค้าโดยตรง แต่ยังคงต้องสอดคล้องกับกฎหมายคุ้มครองข้อมูลส่วนบุคคล เช่น PDPA (ประเทศไทย) และ PDPL/กฎหมายคุ้มครองข้อมูลส่วนบุคคลของต่างประเทศที่เกี่ยวข้อง การแลกเปลี่ยนพารามิเตอร์ของโมเดลหรือสถิติที่ได้จากการฝึกซ้อม อาจยังถือเป็นการประมวลผลข้อมูลส่วนบุคคลได้ในบางกรณี จึงต้องมีการประเมินผลกระทบต่อการคุ้มครองข้อมูล (Data Protection Impact Assessment - DPIA) อย่างเป็นระบบก่อนเริ่มใช้งาน

มาตรการทางเทคนิคที่แนะนำประกอบด้วย secure aggregation, differential privacy, การเข้ารหัสทั้งในระหว่างการส่งและการเก็บรักษา และการใช้เทคนิค pseudonymization/anonmyization ที่พิสูจน์ได้ว่าสามารถป้องกันการย้อนกลับไปยังข้อมูลบุคคลได้จริง ในเชิงสัญญา ควรระบุบทบาทและสถานะของแต่ละฝ่ายอย่างชัดเจน (data controller vs data processor) กำหนดนโยบายการเข้าถึง การรักษาความลับ ความรับผิดชอบกรณีข้อมูลรั่วไหล และเงื่อนไขการโอนข้อมูลข้ามพรมแดน เช่น การอ้างอิงต่อข้อกำหนดความเหมาะสมของประเทศผู้รับหรือการใช้มาตรการคุ้มครองทางกฎหมาย (binding corporate rules, standard contractual clauses)

การเปิดเผยข้อมูลตามคำสั่งศาลและการจัดการคำขอจากหน่วยงานกำกับ

กรณีที่มีคำสั่งศาลหรือคำขอจากหน่วยงานบังคับใช้กฎหมาย สถาบันการเงินและธนาคารกลางต้องมีขั้นตอนปฏิบัติที่ชัดเจนเพื่อให้การเปิดเผยข้อมูลนั้นเกิดขึ้นอย่างน้อยที่สุดและสอดคล้องกับหลักการทางกฎหมาย การเปิดเผยควรจำกัดเฉพาะข้อมูลที่จำเป็นและควรบันทึกเหตุผลการเปิดเผยอย่างละเอียด รวมทั้งแจ้งผู้ควบคุมข้อมูล (Data Subject) เมื่อกฎหมายอนุญาต

นโยบายควรรวมถึงการประเมินทางกฎหมายก่อนการปฏิบัติตามคำสั่ง การขอคำชี้แจงจากหน่วยงานผู้ร้องขอเมื่อข้อมูลเกินขอบเขต และการจัดเก็บบันทึกการร้องขอ/การตอบสนองอย่างโปร่งใสเพื่อใช้เป็นหลักฐานในการตรวจสอบภายหลัง การมีขั้นตอนชัดเจนช่วยลดความเสี่ยงทางกฎหมายและรักษาความเชื่อมั่นของลูกค้า

ความรับผิดชอบ (Liability) เมื่อโมเดลทำงานผิดพลาดและการจัดการข้อร้องเรียน

เมื่อระบบตรวจจับฟรอดที่พัฒนาจาก Federated Model Exchange ทำการตัดสินใจผิดพลาด เช่น ปฏิเสธการทำธุรกรรมที่ถูกต้องหรือบล็อกบัญชีลูกค้าอย่างไม่เป็นธรรม ต้องชัดเจนว่าใครเป็นผู้รับผิดชอบในแต่ละมิติ—สถาบันการเงินที่ใช้โมเดล, ธนาคารกลางผู้ดำเนินการแลกเปลี่ยนโมเดล, ผู้พัฒนาโมเดล หรือผู้ให้บริการโครงสร้างพื้นฐาน

- ควรจัดให้มีสัญญาระหว่างคู่สัญญาที่ระบุเรื่อง indemnity, limits of liability, และการแบ่งความรับผิดชอบตามบทบาท (เช่น ผู้ควบคุมข้อมูลรับผิดชอบการตัดสินใจเชิงธุรกิจ ผู้ให้บริการเทคนิครับผิดชอบด้านความมั่นคงของระบบ)

- กำหนดกระบวนการรับแจ้งข้อร้องเรียนจากลูกค้า เช่น ยืนยันการรับเรื่องภายใน 3 วันทำการ และจัดทำการสอบสวนเบื้องต้นภายใน 30 วัน พร้อมมาตรการเยียวยาและการบันทึกผลการตรวจสอบ

- จัดทำ log และสำเนาการตัดสินใจของโมเดล (decision traceability) เพื่อใช้เป็นหลักฐานในกระบวนการพิสูจน์ข้อเท็จจริง และพัฒนากลไก human-in-the-loop เพื่อให้สามารถยกเลิกหรือทบทวนการตัดสินใจที่เป็นข้อผิดพลาดได้รวดเร็ว

ความเสี่ยงด้านความลำเอียงของโมเดล (Model Bias) และวิธีทดสอบความเป็นธรรม

ความลำเอียงของโมเดลเป็นความเสี่ยงสำคัญที่อาจทำให้เกิดการเลือกปฏิบัติทางการเงินหรือผลกระทบต่อกลุ่มประชากรบางกลุ่มได้ ดังนั้นจึงต้องมีกระบวนการประเมินและทดสอบอย่างเป็นระบบก่อนการใช้งานจริงและในระหว่างการใช้งานต่อเนื่อง

- การทดสอบความเป็นธรรมควรรวมถึงการวัดผลโดยใช้ตัวชี้วัดหลายมิติ เช่น disparate impact ratio, equal opportunity, false positive/false negative rate แยกตามกลุ่มประชากร (เช่น เพศ อายุ ภูมิภาค) และการวิเคราะห์ confusion matrix ตามกลุ่ม

- ควรมีการทำ bias impact assessment ก่อน deploy และสุ่มตรวจสอบเป็นระยะ (เช่น รายไตรมาส) รวมถึงการใช้เทคนิคการทดสอบเชิง adversarial และ counterfactual เพื่อค้นหาจุดอ่อนทางอคติ

- มาตรการลดอคติ ได้แก่ การปรับแต่งข้อมูลฝึกสอนให้มีความสมดุล การใช้ fairness-aware learning algorithms, การเพิ่ม noise ในพารามิเตอร์ด้วย differential privacy ที่ควบคุมได้ และการกำหนดเกณฑ์การตัดสินใจที่มีมนุษย์ทบทวนเมื่อผลลัพธ์มีผลกระทบสูง

- แนะนำให้มีการตรวจสอบโดยผู้ตรวจอิสระ (third-party audit) อย่างน้อยปีละครั้ง และเผยแพร่สรุปผลการประเมินความเป็นธรรมในรูปแบบที่ไม่ละเมิดความลับทางการค้า เพื่อเพิ่มความโปร่งใสต่อผู้มีส่วนได้ส่วนเสีย

แนวทางกำกับที่แนะนำสำหรับธนาคารกลางและผู้กำกับดูแล

เพื่อให้ Federated Model Exchange ทำงานภายใต้กรอบความเสี่ยงที่ควบคุมได้ ควรออกแนวปฏิบัติและกฎเกณฑ์ดังนี้

- กำหนดมาตรฐานขั้นต่ำด้านเทคนิค (เช่น secure aggregation, DP, encryption) และมาตรฐานด้านการจัดการความเสี่ยงก่อนการเข้าร่วมแพลตฟอร์ม

- บังคับให้ผู้เข้าร่วมจัดทํา DPIA, มี DPO, และทำ model card/lineage ที่ชัดเจนสำหรับแต่ละเวอร์ชันของโมเดล

- กำหนดข้อกำหนดด้านสัญญา เช่น การจัดสรรความรับผิดชอบ การประกันภัยไซเบอร์ (cyber insurance) และการกำหนด SLA ในการตอบสนองเหตุการณ์

- กำหนดกระบวนการรายงานเหตุการณ์ด้านความปลอดภัยและผลกระทบเชิงนโยบายต่อหน่วยงานกำกับภายในกรอบเวลา เช่น แจ้งเหตุการณ์สำคัญภายใน 72 ชั่วโมง

- สนับสนุนการตรวจสอบอิสระและการเปิดเผยเชิงสรุปต่อสาธารณะ (transparency reports) เพื่อเสริมสร้างความเชื่อมั่น และกำหนดบทลงโทษหรือมาตรการแก้ไขเมื่อพบการละเมิด

การรวมมาตรการทางเทคนิคกับกรอบสัญญาที่ชัดเจน การกำกับดูแลเชิงรุก และการตรวจสอบความเป็นธรรมอย่างต่อเนื่อง จะช่วยให้ Federated Model Exchange สามารถขยายการใช้งานในภาคการเงินได้อย่างปลอดภัยและสอดคล้องกับกฎหมาย พร้อมทั้งลดความเสี่ยงด้านความเสียหายต่อผู้บริโภคและระบบการเงินโดยรวม

ความท้าทายด้านการปฏิบัติการและการกำกับดูแล

ความท้าทายด้านการปฏิบัติการและการกำกับดูแล

การนำระบบ Federated Model Exchange มาใช้ในภาคการเงินสร้างความท้าทายเชิงปฏิบัติการและการกำกับดูแลที่ซับซ้อน ทั้งในแง่การประเมินประสิทธิภาพข้ามสถาบัน การจัดการเวอร์ชันของโมเดล การออกแบบแรงจูงใจให้สถาบันเข้าร่วม รวมถึงการรับรองความสามารถในการตรวจสอบ (auditability) และการทำซ้ำผลลัพธ์ (reproducibility) ในระดับองค์กรและข้ามองค์กร ความท้าทายเหล่านี้ต้องการมาตรการด้านมาตรฐานการวัดผล (metrics), สิ่งแวดล้อมสำหรับการยืนยันความถูกต้อง (validation sandbox), กลไกแบ่งผลประโยชน์ที่ชัดเจน และโครงสร้างพื้นฐานที่รองรับทั้งด้านความหน่วง (latency) ความสามารถในการทำงานร่วมกัน (interoperability) และมาตรฐาน API

มาตรฐานการวัดผลและ sandbox สำหรับ validation — การวัดผลที่ไม่เป็นมาตรฐานจะทำให้ผลลัพธ์ระหว่างสถาบันไม่เทียบเคียงได้ จึงจำเป็นต้องตกลงกันบนชุดของ metrics พื้นฐาน เช่น Precision/Recall, AUC, False Positive Rate ที่กำหนดจุดตัดที่ชัดเจน (เช่น FPR ≤ 0.1% ในกรณีระบบตรวจจับฟรอดระดับสูง) และ metrics ด้านธุรกิจ เช่น reduction in monetary loss ต่อเดือน นอกจากนี้ระบบต้องมี validation sandbox กลางที่รองรับการทดสอบด้วยข้อมูลเทียม (synthetic data) หรือ data enclave ที่ไม่เปิดเผยข้อมูลลูกค้าที่แท้จริง โดย sandbox ควรกำหนดขนาดตัวอย่าง (เช่นหลายหมื่นถึงหลายแสนเหตุการณ์) และสคริปต์ทดสอบมาตรฐานเพื่อให้การประเมินเป็นไปอย่างยุติธรรมและทำซ้ำได้

การจัดการเวอร์ชันและการติดตามสายพันธุ์ของโมเดล — โมเดลที่พัฒนาโดยหลายสถาบันต้องมีระบบ registry และเวอร์ชันคอนโทรลที่ละเอียดพอ จะต้องเก็บ metadata สำคัญ เช่น hyperparameters, training data fingerprint, commit hash ของโค้ด, และผลการทดสอบจาก sandbox เพื่อรองรับการย้อนกลับ (rollback) และการผสาน (merge) ของโมเดล ตัวอย่างเช่น การใช้ semantic versioning สำหรับโมเดล (major.minor.patch) ควบคู่กับ model provenance log ที่สามารถชี้ชัดได้ว่าเวอร์ชันใดมี contribution จากสถาบันใดบ้าง ซึ่งจำเป็นต่อการกำหนดความรับผิดชอบและการแบ่งเครดิต

กลไกจูงใจและการแบ่งปันผลประโยชน์ — เพื่อให้สถาบันเข้าร่วมอย่างต่อเนื่อง ต้องออกแบบ incentive structure ที่ชัดเจนและยุติธรรม วิธีหนึ่งที่เป็นไปได้คือจัดสรรเครดิตหรือรายได้ตามสัดส่วนของความสำเร็จของแต่ละสถาบัน เช่น การวัด contribution ด้วยกรอบเชิงสถิติ (ตัวอย่างเช่น Shapley value หรือการคำนวณ marginal contribution ต่อ metric กลางเช่น AUC หรือ reduction in false positives) แล้วแปลงเป็นเครดิตที่สามารถแลกเป็นส่วนลดค่าบริการ ดูแล หรือแบ่งปันรายได้ตรงตามข้อตกลงทางกฎหมาย กลไกควรมีมาตรการป้องกัน freeloading เช่น minimum contribution thresholds และระบบ reputation score ที่ใช้ข้อมูลการปรับปรุงโมเดลจริง

ความต้องการโครงสร้างพื้นฐาน: latency, interoperability และมาตรฐาน API — ระบบกลางจะต้องรองรับการเรียกใช้งานข้ามสถาบันด้วยข้อกำหนดด้าน latency ที่ตอบโจทย์การใช้งานจริงของธุรกิจการเงิน ตัวอย่างเช่น สำหรับระบบตรวจจับฟรอดที่ต้องทำงานแบบ near-real-time อาจกำหนด SLO ว่า latency ในการเรียกโมเดลไม่เกิน 100–300 ms สำหรับเส้นทางการประมวลผลหลัก นอกจากนี้ต้องกำหนดมาตรฐาน API (เช่น OpenAPI/gRPC contract), schema ของข้อมูลนำเข้า/ผลลัพธ์, และการรองรับ serialization ที่เป็นที่ยอมรับ เพื่อให้โมเดลและระบบต่างๆ สามารถทำงานร่วมกันได้โดยไม่เกิดการแปลงข้อมูลผิดพลาด การบูรณาการควรรวมถึงการใช้ protocol ความปลอดภัยมาตรฐาน (TLS 1.3, mutual TLS) และการรองรับ deployment แบบ containerized หรือ WASM เพื่อความยืดหยุ่นในการรันโมเดลในสภาพแวดล้อมที่ต่างกัน

การกำกับดูแลเชิงเทคนิค: audit trail และ reproducibility — การตรวจสอบย้อนหลังและการสอบสวนกรณีข้อผิดพลาดจำเป็นต้องมี audit trail ที่ครบถ้วน ซึ่งรวมถึงการบันทึก input features ที่ถูกอนุญาตให้เก็บ, decision logs, model artifact hashes, และ timestamps ของการเรียกใช้งาน ความเป็นไปได้ในการทำซ้ำผลลัพธ์ต้องการการบันทึก deterministic configuration (เช่น random seeds, library versions) และกลไกการพิสูจน์ความถูกต้องของโมเดล เช่น digital signatures หรือ attestation จาก Trusted Execution Environments (TEEs) เพื่อให้หน่วยงานกำกับดูแลสามารถตรวจสอบได้ว่าโมเดลที่ใช้งานนั้นเป็นเวอร์ชันที่ผ่านการรับรองจริง นอกจากนี้ยังต้องกำหนดนโยบายการเก็บรักษาข้อมูลและ log ตามกฎหมายด้านความเป็นส่วนตัวและข้อบังคับทางการเงิน

สรุปคือการทำให้ Federated Model Exchange ขับเคลื่อนต่อไปได้อย่างยั่งยืน จำเป็นต้องอาศัยกรอบการปฏิบัติการที่ชัดเจน ทั้งมาตรฐานการวัดผลและ sandbox สำหรับ validation, ระบบเวอร์ชันและ registry ที่เชื่อถือได้, กลไกจูงใจที่ยุติธรรม และโครงสร้างพื้นฐานที่รองรับ latency, interoperability และการตรวจสอบได้จากมุมมองทางเทคนิคและกฎหมาย

ผลลัพธ์ที่คาดหวัง ทิศทางในอนาคต และข้อเสนอแนะ

ผลลัพธ์ที่คาดหวัง

จากการทดลองนำร่องระยะสั้นที่ดำเนินการในรูปแบบ pilot กับสถาบันการเงินหลายราย เบื้องต้นพบสัญญาณเชิงบวกทั้งในด้านความแม่นยำของการตรวจจับฟรอดและความมั่นคงของระบบการเงิน โดย คาดว่าจะเพิ่มอัตราการตรวจจับฟรอด เมื่อเทียบกับการใช้งานโมเดลเดี่ยวของแต่ละสถาบันอย่างมีนัยสำคัญ — ตัวอย่างผลการทดลองภายในรายงานชี้ว่าอัตราการตรวจจับเพิ่มขึ้นเฉลี่ยประมาณ 20–30% ขณะที่อัตรา false positive ลดลงประมาณ 10–20% ทำให้สามารถลดต้นทุนการตรวจสอบด้วยคนและเพิ่มประสิทธิภาพการตอบสนองต่อเหตุการณ์ฟรอดได้เร็วขึ้น

ในมุมมองระบบภาพรวม ผลลัพธ์เชิงคาดการณ์ชี้ว่า Federated Model Exchange จะช่วยเสริมความมั่นคงของระบบการเงินด้วยการเผยแพร่องค์ความรู้ทางโมเดลโดยไม่ละเมิดข้อมูลลูกค้า ส่งผลให้เครือข่ายธนาคารและผู้ให้บริการชำระเงินมีความสามารถในการรับมือกับการโจมตีรูปแบบใหม่ ๆ ได้เร็วขึ้นและมีการเรียนรู้แบบรวมศูนย์ (collective learning) ที่ลดจุดอ่อนของโมเดลรายสถาบัน

ทิศทางในอนาคตและแนวทางขยายผล

การขยายผลควรดำเนินการอย่างเป็นขั้นเป็นตอนและมีกรอบมาตรฐานรองรับ เพื่อรับประกันความเข้ากันได้และความปลอดภัยของระบบในระยะยาว แนวทางสำคัญที่ควรใช้ ได้แก่:

- Standardize model interfaces — กำหนดมาตรฐาน API, รูปแบบโมเดล (model cards), metadata และเทมเพลตการประเมินเพื่อให้โมเดลจากผู้พัฒนาต่าง ๆ สามารถแลกเปลี่ยนและทดสอบได้อย่างรวดเร็วและปลอดภัย

- Establish independent validator — จัดตั้งหน่วยงานอิสระหรือหน่วยตรวจสอบกลางที่ทำหน้าที่ประเมินคุณภาพ โมเดล และความเสี่ยง (เช่น fairness, robustness, privacy guarantees) ก่อนการนำเข้าสู่ระบบจริง

- Phased rollout — เริ่มจากกลุ่มสถาบันที่สมัครใจและมีความพร้อมทางเทคนิค ขยายไปยังภาคธุรกิจที่เกี่ยวข้องโดยใช้กลไก pilot → limited production → full rollout พร้อมชุดเกณฑ์การประเมินในแต่ละเฟส

- ใช้เทคนิคทางเทคโนโลยีที่เหมาะสม เช่น secure multiparty computation (MPC), differential privacy, และ federated learning protocols ที่ได้รับการทดสอบ เพื่อรักษาความลับของข้อมูลลูกค้า

ผลกระทบต่อ fintech และลูกค้า

ต่อ fintech และผู้ให้บริการนวัตกรรมทางการเงิน การมี Federated Model Exchange จะเป็นตัวเร่งให้เกิดการพัฒนาผลิตภัณฑ์ที่ปลอดภัยขึ้นและลดความเสี่ยงจากการฉ้อโกงโดยรวม — fintech ขนาดเล็กสามารถเข้าถึงเทคนิคการตรวจจับขั้นสูงโดยไม่ต้องลงทุนข้อมูลมหาศาลเอง ขณะเดียวกันผู้ใช้บริการจะได้ประโยชน์จากความปลอดภัยของธุรกรรมที่เพิ่มขึ้นและการลดข้อผิดพลาดในการปฏิเสธการทำธุรกรรมที่ถูกต้อง (false positives)

อย่างไรก็ดี มีความเสี่ยงที่ต้องจัดการ ได้แก่ความเป็นไปได้ของ model homogenization (เมื่อหลายสถาบันใช้โมเดลที่คล้ายกันมากขึ้นจนทำให้ช่องโหว่เดียวกระทบวงกว้าง), ปัญหาการรักษาความเป็นส่วนตัวหากมาตรการทางเทคนิคไม่เพียงพอ, และความไม่เสมอภาคทางการแข่งขันหากการเข้าร่วมระบบถูกครอบงำโดยผู้เล่นรายใหญ่ ดังนั้นจึงต้องมีกลไกถ่วงดุลและการกำกับดูแลที่เหมาะสม

ข้อเสนอแนะเชิงนโยบายสำหรับธนาคารกลางและสถาบันการเงิน

เพื่อให้โครงการมีผลสำเร็จและยั่งยืน ธนาคารกลางและหน่วยกำกับควรพิจารณาข้อเสนอเชิงนโยบายดังต่อไปนี้:

- กำกับแบบชัดเจนและมีกรอบความรับผิดชอบ — ระบุบทบาทหน้าที่ของธนาคารกลาง สถาบันการเงิน และผู้ให้บริการเทคโนโลยี รวมถึงหลักการกำกับดูแล (governance), การรายงานเหตุการณ์ และมาตรการลงโทษกรณีไม่ปฏิบัติตาม

- คู่ขนานกับ sandbox — เปิดโครงการ sandbox เฉพาะสำหรับการทดสอบ Federated Model Exchange เพื่อให้ผู้ประกอบการและหน่วยงานกำกับสามารถทดสอบการทำงานจริงภายใต้เงื่อนไขการควบคุมก่อนขยายผลสู่การใช้งานเชิงพาณิชย์

- โปรแกรมฝึกอบรมและยกระดับความสามารถ — สนับสนุนการอบรมด้าน AI governance, model risk management, privacy-preserving techniques และ incident response ให้กับบุคลากรธนาคารและหน่วยงานกำกับ เพื่อให้เกิดความเข้าใจและทักษะในการใช้งานและตรวจสอบโมเดล

- กำหนดมาตรการประเมินและ KPI เชิงปฏิบัติ — เช่น อัตราการตรวจจับฟรอด, อัตรา false positive, เวลาตอบสนองต่อเหตุการณ์, จำนวนเหตุการณ์ที่ถูกแก้ไขโดยระบบร่วม และการประเมินความเป็นส่วนตัวของโมเดล (privacy leakage metrics)

- สนับสนุนมาตรฐานสากลและความร่วมมือข้ามพรมแดน — ประสานงานกับหน่วยงานระหว่างประเทศเพื่อกำหนดมาตรฐานร่วม ลดต้นทุนการบูรณาการ และรองรับการเคลื่อนย้ายทุนข้ามประเทศ

สรุปคือ การนำ Federated Model Exchange มาใช้มีศักยภาพสูงในการยกระดับการตรวจจับฟรอดและเสริมความมั่นคงของระบบการเงิน แต่ความสำเร็จขึ้นอยู่กับการออกแบบเชิงเทคนิคที่รัดกุม การกำกับดูแลที่ชัดเจน และการเตรียมพร้อมด้านทรัพยากรมนุษย์ — หากบริหารจัดการได้ดี โครงการนี้จะเป็นก้าวสำคัญสู่ระบบการเงินที่ปลอดภัยและต้านทานต่อภัยคุกคามยุคดิจิทัลได้อย่างยั่งยืน

บทสรุป

โครงการทดลอง Federated Model Exchange ของธนาคารกลางแสดงให้เห็นศักยภาพที่จะเป็นเครื่องมือสำคัญในการยกระดับการตรวจจับฟรอดของสถาบันการเงินโดยยังคงคุ้มครองความเป็นส่วนตัวของลูกค้าแนวคิดหลักคือการแลกเปลี่ยนความรู้จากโมเดลและพารามิเตอร์ที่ผ่านการฝึกแบบกระจาย (federated) แทนการแลกเปลี่ยนข้อมูลดิบ ทำให้สถาบันต่าง ๆ สามารถร่วมกันเรียนรู้รูปแบบพฤติกรรมที่บ่งชี้ฟรอดข้ามองค์กรโดยไม่ต้องเปิดเผยข้อมูลส่วนบุคคลของลูกค้า ทั้งยังเอื้อต่อการรับมือกับฟรอดรูปแบบใหม่ ๆ ที่กระจายตัวและเปลี่ยนเร็วโดยใช้ข้อมูลเชิงรวมและตัวอย่างเชิงโมเดลร่วมกัน

อย่างไรก็ตาม ความสำเร็จของโครงการนี้ขึ้นกับสามปัจจัยหลักคือมาตรการทางเทคนิคที่แข็งแกร่ง (เช่น การเข้ารหัสแบบรวม การปกป้องด้วย differential privacy การตรวจสอบและ audit ของโมเดล) กรอบกฎหมายและข้อบังคับที่ชัดเจนเกี่ยวกับความรับผิดชอบการแชร์โมเดลและการคุ้มครองข้อมูล และกลไกการกำกับดูแลที่โปร่งใสควบคู่กับแรงจูงใจทางธุรกิจสำหรับสถาบันการเงิน (เช่น สิทธิประโยชน์ด้านการปฏิบัติตามกฎระเบียบหรือการสนับสนุนค่าลงทุน) หากองค์ประกอบเหล่านี้ถูกออกแบบและดำเนินการอย่างรัดกุม Federated Model Exchange จะมีโอกาสพัฒนาเป็นระบบนิเวศที่ช่วยลดความเสี่ยงจากฟรอดและเพิ่มความมั่นคงของระบบการเงินได้อย่างยั่งยืน แต่หากขาดมาตรการหรือแรงจูงใจที่เหมาะสม การนำไปใช้จริงอาจถูกจำกัดหรือสร้างความเสี่ยงด้านความเชื่อมั่นและความรับผิดชอบต่อผู้บริโภคได้