แพลตฟอร์ม AI กำลังกลายเป็นหัวใจของการเปลี่ยนแปลงในภาคการเงิน — ไม่ใช่เพียงเทคโนโลยีแฟชั่นใหม่ แต่เป็นกลยุทธ์เชิงธุรกิจที่สร้างผลลัพธ์วัดได้ จากการลดต้นทุนการดำเนินงานไปจนถึงการเพิ่มความแม่นยำในการตัดสินใจด้านสินเชื่อ การประเมินความเสี่ยง และการตรวจจับการฉ้อโกง สถาบันการเงินจำนวนมากรายงานว่าเมื่อนำโมเดล AI และระบบอัตโนมัติเข้ามาใช้ สามารถลดค่าใช้จ่ายการดำเนินงานได้ประมาณ 20–30% และเพิ่มความแม่นยำของการพยากรณ์ลูกหนี้หรือพฤติกรรมการชำระเงินได้หลักสิบเปอร์เซ็นต์ ข้อได้เปรียบเชิงธุรกิจเหล่านี้ผนวกกับความสามารถด้านเทคนิคของแพลตฟอร์ม—เช่นการจัดการข้อมูลแบบรวมศูนย์ ระบบ MLOps เพื่อเร่งการพัฒนาและนำโมเดลขึ้นใช้งาน และเครื่องมือสำหรับการตรวจสอบความเสี่ยงของโมเดล—ทำให้การพัฒนาซอฟต์แวร์สำหรับ AI กลายเป็นหัวข้อสำคัญที่ถูกจับตามอง

บทความนี้จะพาอ่านถึงเหตุผลเชิงธุรกิจและเชิงเทคนิคว่าทำไมสถาบันการเงินจึงทุ่มเทให้กับแพลตฟอร์ม AI ตั้งแต่การลดต้นทุนผ่านการอัตโนมัติ การปรับปรุงความแม่นยำในการตัดสินใจเชิงสินเชื่อและการลงทุน ไปจนถึงการบริหารความเสี่ยงเชิงรุก พร้อมกรณีศึกษาเชิงปฏิบัติการเกี่ยวกับการนำ MLOps มาใช้จริงที่ช่วยลดเวลา deployment จากหลายสัปดาห์เหลือเป็นวัน และข้อควรระวังด้านกฎระเบียบทั้งเรื่องความโปร่งใสของโมเดล (explainability) ความเป็นส่วนตัวของข้อมูล และการกำกับดูแลตามมาตรฐานสากล ผู้ที่เกี่ยวข้องทั้งฝ่ายธุรกิจ ฝ่ายเทคนิค และผู้กำกับดูแลจะพบแนวทางและข้อคิดที่จำเป็นในการวางแผนและปรับใช้แพลตฟอร์ม AI อย่างมั่นคงและปลอดภัยในบทความต่อไป

บทนำ: ภูมิทัศน์ของ AI ในภาคการเงิน

บทนำ: ภูมิทัศน์ของ AI ในภาคการเงิน

การประยุกต์ใช้งานปัญญาประดิษฐ์ (AI) กลายเป็นหัวข้อเร่งด่วนสำหรับธนาคารและสถาบันการเงินทั่วโลกในช่วงไม่กี่ปีที่ผ่านมา ไม่เพียงเพราะความก้าวหน้าทางเทคโนโลยีเท่านั้น แต่ยังมาจากแรงกดดันทางการแข่งขันและความคาดหวังของลูกค้าที่เปลี่ยนแปลงอย่างรวดเร็ว รายงานอุตสาหกรรมหลายฉบับจากผู้ให้คำปรึกษาระดับนานาชาติชี้ให้เห็นว่า การลงทุนด้าน AI ในภาคการเงินมีแนวโน้มเติบโตอย่างต่อเนื่อง โดยหลายองค์กรเพิ่มสัดส่วนงบประมาณด้านเทคโนโลยีสารสนเทศให้แก่โครงการ AI และออโตเมชันมากขึ้นในทุกปี

ตัวเลขเชิงสถิติที่ปรากฏในงานวิจัยชี้ว่าองค์กรการเงินจำนวนมากได้เริ่มต้นการใช้งาน AI ในรูปแบบของโครงการนำร่องและการใช้งานเชิงปฏิบัติการ เช่น การวิเคราะห์ความเสี่ยง เครดิตสกอริง การตรวจจับการทุจริต และการบริการลูกค้าอัตโนมัติ บางรายงานประเมินว่าการลงทุนด้าน AI ในภาคการเงินเพิ่มขึ้นโดยเฉลี่ยราว 20–30% ต่อปี ในช่วง 2–3 ปีที่ผ่านมา และมีสถาบันราว 60–75% ที่เริ่มดำเนินโครงการ AI อย่างน้อยหนึ่งโครงการภายในองค์กร

เหตุผลเชิงธุรกิจที่ทำให้สถาบันการเงินให้ความสำคัญกับการพัฒนาซอฟต์แวร์สำหรับ AI มี 3 ประการหลัก ได้แก่:

- ลดต้นทุนการดำเนินงาน — การอัตโนมัติของกระบวนการธุรกิจ (RPA+AI) ช่วยลดภาระงานเชิงปริมาณและค่าใช้จ่ายด้านแรงงานในกระบวนการซ้ำซ้อน

- เพิ่มประสิทธิภาพและความแม่นยำ — ระบบวิเคราะห์ข้อมูลเชิงคาดการณ์ (predictive analytics) ช่วยให้การตัดสินใจเชิงเครดิตและการบริหารความเสี่ยงมีความเร็วและความถูกต้องมากขึ้น

- ปรับปรุงประสบการณ์ลูกค้า — การใช้แชทบอท, ระบบแนะนำผลิตภัณฑ์ และการให้บริการแบบส่วนบุคคล ช่วยเพิ่มความพึงพอใจและอัตราการรักษาฐานลูกค้า

ในทางปฏิบัติ ผลลัพธ์จากการลงทุน AI จะแตกต่างกันตามขนาดและความพร้อมขององค์กร—โครงการนำร่องมักให้ผลเชิงปฏิบัติการในระยะสั้นประมาณ 6–12 เดือน ขณะที่การขยายสเกลไปสู่การใช้งานแบบองค์รวมอาจต้องใช้เวลาระหว่าง 18–36 เดือน รวมถึงต้องคำนึงถึงกรอบกำกับดูแลและการจัดการความเสี่ยงด้านข้อมูล

บทความนี้จะพาผู้อ่านสำรวจเหตุผลเบื้องหลังการเติบโตของแพลตฟอร์ม AI ในภาคการเงิน พร้อมทั้งนำเสนอภาพรวมของหัวข้อสำคัญที่จะช่วยให้ผู้บริหารและฝ่ายเทคนิคเข้าใจแนวทางปฏิบัติที่เหมาะสม รวมถึงแนวทางประเมินผู้ให้บริการและการจัดการความเสี่ยงในการนำ AI มาใช้ โดยสรุปโครงสร้างเนื้อหาเป็นดังนี้:

- ภาพรวมแนวโน้มการลงทุน — ข้อมูลเชิงสถิติและรายงานอุตสาหกรรมที่สำคัญ

- เคสใช้งานเชิงธุรกิจ — ตัวอย่างการประยุกต์ใช้ที่ให้ผลลัพธ์ชัดเจน

- การพัฒนาซอฟต์แวร์สำหรับ AI — เทคโนโลยี แพลตฟอร์ม และแนวทางเลือกพาร์ทเนอร์

- การบริหารความเสี่ยงและธรรมาภิบาล — ข้อกำหนดด้านกฎระเบียบและแนวปฏิบัติที่ดีที่สุด

- แผนการนำไปใช้ — ระยะเวลา ค่าใช้จ่าย และดัชนีชี้วัดความสำเร็จ

ผู้อ่านจะได้รับทั้งมุมมองภาพรวมเชิงยุทธศาสตร์และแนวทางปฏิบัติที่เป็นรูปธรรม เพื่อช่วยตัดสินใจว่าควรเริ่มต้นหรือขยายการลงทุนด้าน AI อย่างไรให้สอดคล้องกับเป้าหมายทางธุรกิจและข้อกำกับดูแลของสถาบันการเงิน

เหตุผลหลักที่สถาบันการเงินให้ความสนใจกับการพัฒนาซอฟต์แวร์สำหรับ AI

เหตุผลหลักที่สถาบันการเงินให้ความสนใจกับการพัฒนาซอฟต์แวร์สำหรับ AI

สถาบันการเงินกำลังมองเห็นการเปลี่ยนแปลงเชิงกลยุทธ์จากการนำซอฟต์แวร์สำหรับ AI มาใช้ทั้งในด้านการปรับปรุงประสิทธิภาพการปฏิบัติการและการสร้างมูลค่าเชิงพาณิชย์ การลงทุนในซอฟต์แวร์ AI ไม่ได้เป็นเพียงเทคโนโลยีแฟชั่นใหม่ แต่เป็นเครื่องมือที่ช่วยให้ธนาคารและบริษัทประกันสามารถลดต้นทุน ปรับปรุงความแม่นยำของการตัดสินใจ และตอบสนองต่อความคาดหวังของลูกค้าที่เปลี่ยนไป ตัวเลขการยอมรับแสดงให้เห็นว่า สถาบันการเงินราว 50–70% ได้เริ่มลงทุนหรือมีโครงการนำร่องด้าน AI/ML และหลายองค์กรรายงานผลตอบแทนการลงทุนที่ชัดเจนทั้งในเชิงต้นทุนและรายได้

หนึ่งในเหตุผลเชิงธุรกิจที่เด่นชัดคือความต้องการเพิ่มความแม่นยำในการประเมินเครดิตและการจัดอันดับความเสี่ยง โดยซอฟต์แวร์ที่ใช้โมเดล Machine Learning สามารถวิเคราะห์ข้อมูลเชิงพฤติกรรม ข้อมูลธุรกรรมแบบแผน และตัวแปรนอกระบบดั้งเดิม (alternative data) ส่งผลให้ ความแม่นยำในการคาดการณ์การผิดนัดชำระ ดีขึ้น ตัวอย่างรายงานเชิงอุตสาหกรรมพบว่าโมเดล ML ที่ปฏิบัติงานดีสามารถลดอัตราการผิดพลาดในการจัดอันดับความเสี่ยงได้ประมาณ 10–30% เมื่อเทียบกับโมเดลแบบดั้งเดิม และช่วยให้การอนุมัติสินเชื่อแก่ลูกค้าที่มีศักยภาพเพิ่มขึ้นโดยไม่เพิ่มความเสี่ยงโดยรวม

อีกเหตุผลสำคัญคือการตรวจจับการฉ้อโกงที่ต้องการการตอบสนองแบบเรียลไทม์ ซอฟต์แวร์ AI สมัยใหม่รองรับการประมวลผลข้อมูลแบบสตรีมมิงและโมเดลที่อัปเดตอย่างต่อเนื่อง ทำให้สามารถจับสัญญาณผิดปกติได้ทันทีและลดเวลาตอบสนอง ระบบเหล่านี้ช่วยลดอัตราการแจ้งเตือนเท็จ (false positives) ซึ่งเป็นปัญหาใหญ่ในระบบกฎแบบคงที่ โดยมีรายงานว่าการใช้ ML/AI ในการตรวจจับการฉ้อโกงอาจลด false positives ได้ถึง 30–70% และลดความสูญเสียทางการเงินจากการฉ้อโกงได้อย่างมีนัยสำคัญเมื่อเทียบกับวิธีเดิม

ด้านการตลาดและการรักษาลูกค้า personalization กลายเป็นตัวเร่งสำคัญ สถาบันการเงินที่ใช้ระบบแนะนำผลิตภัณฑ์แบบ AI สามารถปรับเสนอผลิตภัณฑ์ให้เหมาะสมกับลูกค้าแต่ละรายทั้งในเชิงเวลาและช่องทาง ทำให้เพิ่มอัตราการตอบรับ (conversion) การขายข้ามผลิตภัณฑ์ (cross-sell) และอัตราการรักษาลูกค้า ตัวเลขเชิงธุรกิจชี้ว่า personalization ที่มีคุณภาพสามารถเพิ่มอัตราการขายข้ามผลิตภัณฑ์ได้ประมาณ 10–25% และช่วยยกระดับอัตราการรักษาลูกค้า (customer retention) ขึ้นได้ราว 5–15% ขึ้นอยู่กับกลยุทธ์การนำไปใช้

เชิงเทคนิค มีปัจจัยสนับสนุนหลายประการที่ผลักดันสถาบันการเงินให้ลงทุนในซอฟต์แวร์ AI ได้แก่

- ความพร้อมของข้อมูลและเทคโนโลยีคลาวด์: ข้อมูลธุรกรรมและข้อมูลลูกค้ามีปริมาณมากพอที่จะฝึกโมเดลได้ และคลาวด์ช่วยลดค่าใช้จ่ายด้านโครงสร้างพื้นฐาน การสเกลโมเดลและการประมวลผลแบบเรียลไทม์จึงเป็นไปได้ในเชิงปฏิบัติ

- MLOps และการกำกับดูแลโมเดล: เฟรมเวิร์ก MLOps ช่วยให้กระบวนการพัฒนา ทดสอบ และปรับใช้โมเดลเป็นมาตรฐาน ลดความเสี่ยงจากการสึกหรอของโมเดลและช่วยตอบข้อกำหนดด้านการกำกับดูแล

- เทคนิคความเป็นส่วนตัวและความโปร่งใส: วิธีการเช่น federated learning, differential privacy และ explainable AI ช่วยให้สถาบันการเงินสามารถใช้งานโมเดลได้โดยสอดคล้องกับกฎเกณฑ์ด้านข้อมูลและความต้องการในการอธิบายเหตุผลการตัดสินใจ

- ความจำเป็นด้าน latency และความน่าเชื่อถือ: การใช้งานแบบเรียลไทม์ เช่น การตรวจจับการฉ้อโกงหรือการให้คะแนนเครดิตขณะทำธุรกรรม ต้องการซอฟต์แวร์ที่มีความหน่วงต่ำและความพร้อมใช้งานสูง ซึ่งเป็นเหตุผลให้สถาบันลงทุนพัฒนาระบบเฉพาะ

สรุปได้ว่า การพัฒนาซอฟต์แวร์สำหรับ AI ถูกผลักดันทั้งจากแรงจูงใจทางธุรกิจ—การลดต้นทุน การเพิ่มรายได้ และการตอบสนองต่อลูกค้า—และจากปัจจัยเชิงเทคนิคที่เอื้อต่อการปฏิบัติจริง เมื่อรวมกับตัวเลขแนวโน้มการยอมรับที่เพิ่มขึ้น สถาบันการเงินที่ไม่ได้เริ่มพัฒนา AI ตั้งแต่วันนี้อาจเสี่ยงต่อการสูญเสียความสามารถในการแข่งขันในระยะกลางถึงยาว

กรณีศึกษา: ตัวอย่างการใช้งานจริงในธนาคารและฟินเทค

กรณีศึกษา: ตัวอย่างการใช้งานจริงในธนาคารและฟินเทค

การนำเทคโนโลยีปัญญาประดิษฐ์ (AI) และการเรียนรู้ของเครื่อง (ML) มาใช้ในภาคการเงินไม่ได้เป็นเพียงแนวคิด แต่มีตัวอย่างเชิงปฏิบัติพร้อมผลลัพธ์เชิงปริมาณที่ชัดเจน ซึ่งสะท้อนถึงผลกระทบทั้งด้านประสิทธิภาพ ต้นทุน และประสบการณ์ลูกค้า ด้านล่างเป็นกรณีศึกษาจริง 2–3 รูปแบบที่พบได้บ่อยในธนาคารและฟินเทคสมัยใหม่

1) การอนุมัติสินเชื่ออัตโนมัติ (Automated Loan Approval)

ธนาคารและฟินเทคหลายแห่งนำโมเดล ML มาใช้ประเมินความเสี่ยงและตัดสินใจให้สินเชื่อแบบอัตโนมัติ ผลลัพธ์ที่รายงานรวมถึงการลดระยะเวลาอนุมัติอย่างมีนัยสำคัญ ตัวอย่างจากรายงานอุตสาหกรรม (เช่น รายงานของ McKinsey และกรณีศึกษาฟินเทค) ระบุว่าองค์กรที่นำ AI มาใช้ในกระบวนการอนุมัติสามารถลดเวลาอนุมัติได้ระหว่าง 50% ถึง 90% ขึ้นกับระดับการอัตโนมัติและคุณภาพข้อมูล ในทางปฏิบัติ ฟินเทคบางรายรายงานว่าเปลี่ยนกระบวนการจากการรอตรวจสอบเป็นวันหรือสัปดาห์ ให้เหลือเพียงไม่กี่นาทีหรือชั่วขณะ ทำให้จำนวนคำขอที่อนุมัติเพิ่มขึ้น อัตราการปฏิเสธลดลง และต้นทุนการดำเนินงานต่อคำขอลดลงอย่างชัดเจน

2) การตรวจจับการฉ้อโกงแบบเรียลไทม์ (Real‑time Fraud Detection)

การใช้ ML เพื่อวิเคราะห์พฤติกรรมการทำธุรกรรมแบบเรียลไทม์ช่วยระบุสัญญาณผิดปกติและบล็อกธุรกรรมที่มีความเสี่ยง ผลลัพธ์จากธนาคารขนาดใหญ่และผู้ให้บริการชำระเงินหลายรายแสดงให้เห็นว่าโมเดลการตรวจจับแบบอัจฉริยะสามารถลดการสูญเสียจากการฉ้อโกงได้ในช่วง 30% ถึง 60% เมื่อเทียบกับระบบกฎตรรกะแบบเดิม การใช้ข้อมูลหลายมิติ (เช่น รูปแบบการใช้จ่าย พฤติกรรมอุปกรณ์ และบริบทเชิงภูมิศาสตร์) ช่วยให้ระบบลด false positives ได้ ทำให้ประสบการณ์ลูกค้าไม่ถูกรบกวนและลดต้นทุนการตรวจสอบด้วยคนโดยตรง

3) Personalization ในฟินเทค — เพิ่มรายได้ต่อผู้ใช้

ฟีเจอร์ personalization เช่น ข้อเสนอผลิตภัณฑ์เฉพาะบุคคล ระบบแนะนำการลงทุน และการสื่อสารแบบตามบริบท ช่วยเพิ่ม engagement และมูลค่าต่อผู้ใช้ ในกรณีศึกษาจากผู้ให้บริการดิจิทัลแบงก์และแพลตฟอร์มการลงทุน พบว่า personalization สามารถเพิ่มรายได้เฉลี่ยต่อผู้ใช้ (ARPU) ได้ประมาณ 10%–30% ขึ้นอยู่กับความแม่นยำของโมเดลและการออกแบบประสบการณ์ ตัวอย่างเช่น การเสนอผลิตภัณฑ์เสริมที่ตรงกับโปรไฟล์ลูกค้า (เช่น คะแนนเครดิต พฤติกรรมการใช้จ่าย) มักนำไปสู่การเพิ่มอัตราการตอบรับข้อเสนอ (conversion) และมูลค่าการทำธุรกรรมซ้ำ

- ข้อดีเชิงปริมาณ: ลดเวลาอนุมัติ 50%–90%, ลดการสูญเสียจากการฉ้อโกง 30%–60%, เพิ่ม ARPU 10%–30%

- ปัจจัยความสำเร็จ: คุณภาพข้อมูล การผสานระบบ (integration) ระหว่าง core banking และแพลตฟอร์ม AI การดูแลโมเดลอย่างต่อเนื่อง (model monitoring) และนโยบายควบคุมความเสี่ยงที่ชัดเจน

- ความท้าทาย: การจัดการข้อมูลส่วนบุคคลและความเป็นส่วนตัว ความเสี่ยงของ bias ในโมเดล และความจำเป็นในการอธิบายการตัดสินใจ (explainability) ต่อผู้กำกับดูแล

สรุปแล้ว กรณีศึกษาจากธนาคารและฟินเทคชี้ให้เห็นว่า AI เมื่อออกแบบและนำไปใช้ให้เหมาะสม จะให้ผลลัพธ์เชิงธุรกิจที่ชัดเจน ทั้งในแง่การลดเวลาและต้นทุน เพิ่มความปลอดภัยการทำธุรกรรม และขับเคลื่อนรายได้ผ่านประสบการณ์ที่เป็นส่วนตัวมากขึ้น อย่างไรก็ตาม ผลลัพธ์เชิงปริมาณจะแตกต่างกันตามบริบทองค์กร ขนาดข้อมูล และการลงทุนด้านโครงสร้างพื้นฐานและการกำกับดูแล

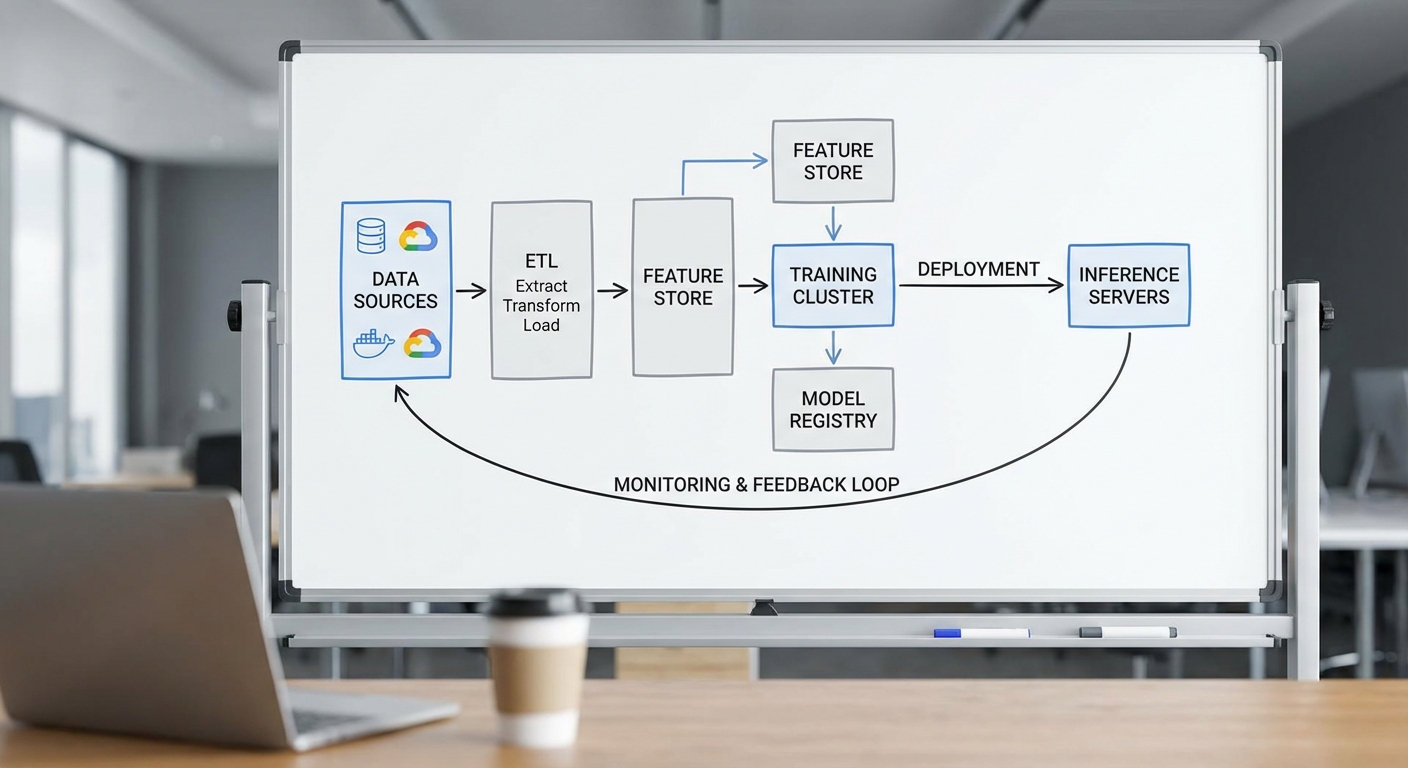

สถาปัตยกรรมแพลตฟอร์ม AI และกระบวนการพัฒนาซอฟต์แวร์

ภาพรวมเชิงสถาปัตยกรรมสำหรับสถาบันการเงิน

ในบริบทของสถาบันการเงิน สถาปัตยกรรมแพลตฟอร์ม AI ถูกออกแบบให้รองรับข้อมูลปริมาณมาก มีความต้องการด้านความแม่นยำสูง และต้องสอดคล้องกับกฎระเบียบความปลอดภัย เช่น การรักษาความลับของข้อมูลลูกค้าและการตรวจสอบย้อนหลัง (audit trail) โดยทั่วไปสถาปัตยกรรมจะประกอบด้วยชั้นของ data pipeline, feature store, ระบบฝึกสอนโมเดล (model training), ระบบให้บริการ/การทำนาย (serving/inference) และระบบตรวจสอบ (monitoring) ที่เชื่อมโยงกับกระบวนการ ML Ops/DevOps เพื่อให้ทีม Data Science และ IT ทำงานร่วมกันได้อย่างเป็นระบบ

ส่วนประกอบหลักของแพลตฟอร์ม

- Data ingestion: รับข้อมูลจากแหล่งต่างๆ ทั้งแบบ real-time (เช่น transaction stream ผ่าน Kafka หรือ Kinesis) และแบบ batch (เช่น log, CRM, core banking exports) พร้อมการทำ ETL/ELT เพื่อทำความสะอาดและแปลงรูปแบบข้อมูล

- Feature store: แคชหรือเก็บคุณลักษณะ (features) ที่ถูกประมวลผลแล้วเพื่อนำกลับมาใช้ซ้ำ ลดความซ้ำซ้อนและรับประกันความสม่ำเสมอของฟีเจอร์ระหว่างการฝึกสอนและการให้บริการ ตัวอย่างเทคโนโลยีที่นิยม ได้แก่ Feast หรือระบบที่สร้างขึ้นภายในองค์กร

- Model training: รองรับทั้งการฝึกแบบ offline (batch training บน GPU/TPU cluster) และ online/continual learning สำหรับกรณีที่ต้องการปรับตัวกับสภาวะข้อมูลเปลี่ยนแปลง การฝึกสอนมักควบคุมด้วย workflow orchestrator เช่น Airflow, Kubeflow Pipelines หรือ Argo

- Serving / inference: ระบบที่ให้บริการโมเดลทั้งในรูปแบบเรียลไทม์ (low-latency REST/gRPC) และแบบ batch ที่ประมวลผลเป็นกลุ่ม รองรับการสเกลอัตโนมัติตามปริมาณคำขอ (autoscaling) และการควบคุม latency เพื่อตอบโจทย์ UX และ SLA

- Monitoring: การตรวจวัดประสิทธิภาพทั้งระดับระบบ (latency, throughput, resource utilization) และระดับโมเดล (accuracy, AUC, precision/recall, data drift, concept drift) พร้อมการตั้งค่าแจ้งเตือนและระบบย้อนกลับสู่โมเดลก่อนหน้า (rollback)

บทบาทของ ML Ops และ CI/CD สำหรับโมเดล

ML Ops ทำหน้าที่เป็นสะพานเชื่อมระหว่างทีม Data Science และทีม IT/DevOps โดยนำหลักการของซอฟต์แวร์วิศวกรรมมาใช้กับวงจรชีวิตของโมเดล เช่น การจัดการเวอร์ชันของข้อมูลและโมเดล (data versioning & model registry), การทดสอบอัตโนมัติ (unit tests, integration tests, performance tests), และการ deploy แบบอัตโนมัติผ่าน CI/CD pipeline การนำ CI/CD มาใช้กับโมเดลช่วยให้การปล่อยโมเดลใหม่มีความรวดเร็วและมีมาตรฐาน ตัวอย่างขั้นตอนคือ:

- CI: รันการทดสอบโค้ดและการประเมินโมเดลเมื่อมีการเปลี่ยนแปลง (เช่น test data integrity, model metrics threshold)

- CD: หากผ่านเกณฑ์ จะ deploy ไปยัง staging environment เพื่อทำการทดสอบการบูรณาการกับระบบอื่น และจากนั้น deploy สู่ production ด้วยกลยุทธ์เช่น canary หรือ blue-green

- Model registry และ automated retraining: เก็บเมตาดาต้าของแต่ละเวอร์ชันและตั้งเงื่อนไขให้ระบบฝึกสอนใหม่เมื่อพบ data drift หรือเมื่อมีข้อมูลใหม่เพียงพอ

การออกแบบเพื่อรองรับการสเกลและความปลอดภัย

สถาบันการเงินมีความต้องการด้านสเกลและความปลอดภัยเป็นพิเศษ การออกแบบที่ดีต้องคำนึงถึงหลายมิติ:

- สเกล (Scalability): ใช้สถาปัตยกรรมแบบแยกส่วน (microservices) และ container orchestration (เช่น Kubernetes) เพื่อให้แต่ละส่วนสามารถสเกลแยกกันได้ รองรับการประมวลผลแบบ distributed training เมื่อโมเดลมีขนาดใหญ่ และใช้ caching/edge inference เพื่อลด latency สำหรับการทำธุรกรรมเวลาจริง

- ความปลอดภัย (Security): ปกป้องข้อมูลทั้งระหว่างการส่งผ่านและขณะจัดเก็บด้วยการเข้ารหัส (TLS, encryption-at-rest), การควบคุมสิทธิ์แบบละเอียด (RBAC, IAM), การทำ record-level access control ในกรณีข้อมูลส่วนบุคคล และการจัดเก็บ audit logs เพื่อการตรวจสอบและปฏิบัติตามข้อกำหนด (compliance)

- ความสามารถในการทวนสอบ (Explainability & Auditability): ฝังเมตริกและ log ที่สามารถใช้อธิบายการตัดสินใจของโมเดลเมื่อต้องตรวจสอบ เช่น การบันทึก feature importances, SHAP values หรือการสร้างรายงานการทดสอบก่อน deployment

- ความยืดหยุ่นเชิงต้นทุน: ออกแบบให้สามารถใช้ทรัพยากรทั้งบนคลาวด์และ on-premises (hybrid) ตามนโยบายค่าความเสี่ยงและข้อกำหนดด้านข้อมูล เพื่อควบคุมค่าใช้จ่ายในช่วงที่ต้องประมวลผลสูง

สรุปเชิงปฏิบัติ

การสร้างแพลตฟอร์ม AI สำหรับสถาบันการเงินไม่ได้เป็นเพียงการมีโมเดลที่ดีเพียงอย่างเดียว แต่เป็นระบบที่เชื่อมต่อกันตั้งแต่การรับข้อมูลจนถึงการตรวจสอบหลังการให้บริการ โดยต้องมี ML Ops/CI-CD เป็นแกนกลางที่ทำให้การปรับปรุงและควบคุมคุณภาพของโมเดลเป็นไปอย่างต่อเนื่อง การออกแบบที่คำนึงถึงสเกลและความปลอดภัยจะช่วยให้สถาบันการเงินสามารถสร้างผลิตภัณฑ์ AI ที่เชื่อถือได้ ปฏิบัติตามกฎระเบียบ และตอบโจทย์เชิงธุรกิจได้อย่างยั่งยืน

ความเสี่ยง ด้านกฎระเบียบ และการจัดการข้อมูล (Governance & Compliance)

ความเสี่ยง ด้านกฎระเบียบ และการจัดการข้อมูล (Governance & Compliance)

การนำเทคโนโลยีปัญญาประดิษฐ์ (AI) เข้ามาใช้ในสถาบันการเงินสร้างประโยชน์มากมาย แต่ก็เพิ่มความเสี่ยงด้านกฎระเบียบและการคุ้มครองข้อมูลอย่างมีนัยสำคัญ สถาบันการเงินต้องปฏิบัติตามกรอบกฎหมายระดับประเทศและระหว่างประเทศ เช่น พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) ในประเทศไทย, GDPR ในยุโรป และข้อกำกับดูแลจากหน่วยงานการเงิน เช่น ธนาคารกลาง และหน่วยงานกำกับดูแลหลักทรัพย์ ข้อกำหนดเหล่านี้ครอบคลุมการเก็บ รักษา ถ่ายทอด และเปิดเผยข้อมูลลูกค้า โดยเฉพาะข้อมูลทางการเงินหรือข้อมูลที่มีความอ่อนไหว การไม่ปฏิบัติตามอาจนำไปสู่บทลงโทษทางกฎหมาย ค่าปรับสูง และความเสียหายต่อภาพลักษณ์องค์กร ตัวอย่างเช่น การเปิดเผยข้อมูลลูกค้าหรือการใช้ข้อมูลเพื่อการตัดสินใจด้านเครดิตโดยไม่ชอบธรรมอาจส่งผลให้สถาบันต้องเผชิญการตรวจสอบจากหน่วยงานกำกับดูแลและการฟ้องร้องจากลูกค้า

Explainable AI (XAI) และการตรวจสอบความลำเอียง (bias) เป็นหัวใจสำคัญทางกฎระเบียบและจริยธรรม สถาบันการเงินต้องสามารถอธิบายเหตุผลเบื้องหลังการตัดสินใจของโมเดล เช่น การปฏิเสธสินเชื่อ การจัดอันดับความเสี่ยง หรือการยืนยันตัวตน เพื่อให้สอดคล้องกับหลักความโปร่งใส (transparency) และความรับผิดชอบต่อผลกระทบทางสังคม เทคโนโลยีอธิบายได้ เช่น SHAP, LIME, และการสร้าง model cards ช่วยสนับสนุนการอธิบายผลลัพธ์ แต่ต้องผสานกับกระบวนการทางธุรกิจเพื่อให้คำอธิบายเป็นไปในเชิงปฏิบัติและเข้าใจได้โดยผู้มีส่วนได้ส่วนเสีย นอกจากนี้ การทดสอบหาจุดบกพร่องด้านความลำเอียง เช่น ตรวจสอบผลลัพธ์ตามเพศ อายุ เขตที่อยู่หรือกลุ่มชาติพันธุ์ เป็นสิ่งจำเป็นเพื่อป้องกันการเลือกปฏิบัติที่อาจนำไปสู่ความเสี่ยงทางกฎหมายและทางชื่อเสียง

การสร้าง audit trail ที่ครบถ้วนและการทดสอบก่อนนำโมเดลสู่การใช้งานจริงเป็นแนวปฏิบัติที่ไม่อาจมองข้ามได้ สถาบันควรบันทึกข้อมูลเช่น เวอร์ชันของโมเดล ชุดข้อมูลที่ใช้เทรน คุณสมบัติ (features) ที่นำเข้า การตั้งค่าพารามิเตอร์ การทดสอบก่อนหน้า และผลการทดสอบต่างๆ ระบบบันทึกเหล่านี้ต้องสามารถตรวจสอบย้อนหลัง (forensic-ready) เพื่อสนับสนุนการตรวจสอบจากหน่วยงานกำกับดูแลหรือการตรวจสอบภายใน ขณะเดียวกัน กระบวนการทดสอบก่อนใช้งานจริงควรครอบคลุม backtesting, การทดสอบความแข็งแรงต่อการโจมตี (adversarial testing), stress testing และการรันในโหมดเงา (shadow mode) เพื่อตรวจสอบผลต่อระบบงานจริงโดยไม่กระทบลูกค้า ตัวอย่างการปฏิบัติคือการรันทดสอบกับข้อมูลย้อนหลัง 2–3 ปี, การจำลองเหตุการณ์เศรษฐกิจถดถอย, และการวัดตัวชี้วัดความเป็นธรรม (fairness metrics) อย่างสม่ำเสมอ

แนวทางปฏิบัติที่ดี (best practices) สำหรับสถาบันการเงินสรุปได้เป็นข้อปฏิบัติดังนี้

- กำกับดูแลเชิงนโยบาย: จัดทำนโยบายการใช้ AI ภายในที่ชัดเจน ครอบคลุมการจัดการข้อมูล ความเป็นส่วนตัว ความโปร่งใส และการรับผิดชอบต่อผลลัพธ์

- การจัดการข้อมูลและการกำกับดูแลข้อมูล (Data Governance): กำหนดมาตรฐานคุณภาพข้อมูล การควบคุมการเข้าถึง การทำ anonymization/pseudonymization เมื่อจำเป็น และการจัดการวงจรชีวิตของข้อมูล

- Explainability และ Documentation: บันทึกคำอธิบายโมเดล วิธีการตีความ และจัดทำเอกสาร model card เพื่อให้ผู้ตรวจสอบเข้าใจขอบเขตและข้อจำกัด

- การตรวจสอบและวัดความลำเอียง: ใช้ชุดเกณฑ์และเมตริกที่ชัดเจน (เช่น disparate impact, equal opportunity) ในการประเมินและแก้ไข bias และทำการทดสอบกับกลุ่มประชากรย่อย

- Audit Trail และ Versioning: บันทึกประวัติการเปลี่ยนแปลงโมเดล ชุดข้อมูล และพารามิเตอร์ พร้อมระบบล็อกการเข้าถึงเพื่อให้ตรวจสอบย้อนหลังได้

- Testing ก่อนนำสู่การใช้งาน: ทำ backtesting, stress testing, adversarial testing และรันโมเดลใน shadow mode ก่อน deployment พร้อมเกณฑ์ยอมรับความเสี่ยงที่ชัดเจน

- การตรวจสอบอย่างต่อเนื่อง: Monitoring แบบเรียลไทม์สำหรับ performance drift, data drift และข้อบกพร่องที่อาจก่อให้เกิดความเสี่ยงทางกฎหมาย

- การมีส่วนร่วมของหลายฝ่าย: รวมทีมกฎหมาย ฝ่ายควบคุมความเสี่ยง นักนโยบายข้อมูล และผู้เชี่ยวชาญด้าน AI ในรอบการพัฒนาและการตัดสินใจ

สรุปแล้ว การบริหารความเสี่ยงด้านกฎระเบียบและข้อมูลสำหรับ AI ในสถาบันการเงินเป็นกระบวนการเชิงรุกที่ต้องผสานทั้งเทคนิค นโยบาย และการกำกับดูแลอย่างเป็นระบบ การปฏิบัติตามแนวทางข้างต้นจะช่วยลดความเสี่ยงทางกฎหมาย ปกป้องข้อมูลลูกค้า และสร้างความเชื่อมั่นต่อหน่วยงานกำกับดูแลและผู้ใช้บริการ

ผลตอบแทนด้านธุรกิจและการวัด ROI ของโครงการ AI

ผลตอบแทนด้านธุรกิจและการวัด ROI ของโครงการ AI

การลงทุนพัฒนาซอฟต์แวร์และแพลตฟอร์ม AI สำหรับสถาบันการเงินมีเป้าหมายหลักสองด้านคือ การลดต้นทุนการดำเนินงานและการเพิ่มรายได้จากการให้บริการที่มีความเป็นส่วนตัว (personalization) แต่การตัดสินใจลงทุนต้องอาศัยการประเมินผลตอบแทนเชิงตัวเลขที่ชัดเจนโดยใช้ตัวชี้วัดทางการเงิน เช่น ROI, Payback Period, NPV และตัวชี้วัดการปฏิบัติงานอื่น ๆ เพื่อให้ผู้บริหารสามารถตัดสินใจได้อย่างมีข้อมูล

ตัวแปรสำคัญในการคำนวณ ROI

- ค่าใช้จ่ายเริ่มต้น (Initial Investment) — รวมค่าออกแบบพัฒนา, ค่าโครงสร้างพื้นฐาน (cloud/on-premise), ค่าไลเซนส์ซอฟต์แวร์ และค่าอบรมพนักงาน

- ค่าใช้จ่ายบำรุงรักษาและดำเนินงาน (Ongoing Opex) — ค่าโฮสติ้ง, ค่าตรวจสอบ/รีเทรนโมเดล, ค่าบุคลากรที่ดูแลระบบ, ค่าประกันความปลอดภัยและ compliance ต่อปี

- ผลประหยัดจากการดำเนินงาน (Operational Savings) — ลดชั่วโมงทำงาน (FTE savings), ลดข้อผิดพลาดและ rework, ลดต้นทุนการตรวจสอบด้วยกระบวนการอัตโนมัติ

- รายได้เพิ่มขึ้น (Revenue Uplift) — ผลจาก personalization, cross-sell/up-sell, อัตราการเปลี่ยนลูกค้า (conversion) ที่สูงขึ้น และการเปิดบริการใหม่

- ความเสี่ยงและค่าเสียโอกาส (Risk Adjustments) — เช่น ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ ความล้าสมัยของเทคโนโลยี และความไม่แน่นอนของประสิทธิภาพโมเดล

สูตรพื้นฐานและแบบจำลองการคำนวณ ROI (ตัวอย่างตัวเลขสมมติ)

สูตรพื้นฐานที่ใช้บ่อยคือ:

- Net Benefit = (Annual Operational Savings + Annual Revenue Uplift) - Annual Opex

- ROI = (Net Benefit over period - Initial Investment) / Initial Investment

- Payback Period = Initial Investment / Annual Net Benefit

- NPV = Σ (Net Benefit_t / (1 + r)^t) - Initial Investment (r = discount rate)

ตัวอย่างสมมติ: สถาบันการเงินพิจารณา 3 กรณีการใช้ AI

-

1) อัตโนมัติภายใน (Process Automation)

สมมติ Initial Investment = 5 ล้านบาท, Annual Opex = 0.6 ล้านบาท/ปี, ประหยัดค่าแรงและเวลา = 2.0 ล้านบาท/ปี

Annual Net Benefit = 2.0 - 0.6 = 1.4 ล้านบาท/ปี

Payback = 5 / 1.4 ≈ 3.6 ปี

ROI (5 ปี) = ((1.4 * 5) - 5) / 5 = (7 - 5) / 5 = 0.4 → 40% ภายใน 5 ปี -

2) ลดปริมาณการฉ้อโกง (Fraud Detection)

สมมติ Initial Investment = 8 ล้านบาท, Annual Opex = 1.0 ล้านบาท/ปี, ลดการสูญเสียจากการฉ้อโกง = 4.0 ล้านบาท/ปี

Annual Net Benefit = 4.0 - 1.0 = 3.0 ล้านบาท/ปี

Payback = 8 / 3 ≈ 2.7 ปี

ROI (5 ปี) = ((3.0 * 5) - 8) / 8 = (15 - 8) / 8 = 0.875 → 87.5% ภายใน 5 ปี -

3) เพิ่มยอดขายด้วย Personalization

สมมติ Initial Investment = 6 ล้านบาท, Annual Opex = 0.8 ล้านบาท/ปี, คาดว่าเพิ่มรายได้สุทธิ = 2.5 ล้านบาท/ปี (มาจากอัตรา conversion สูงขึ้นและ AOV เพิ่มขึ้น)

Annual Net Benefit = 2.5 - 0.8 = 1.7 ล้านบาท/ปี

Payback = 6 / 1.7 ≈ 3.5 ปี

ROI (5 ปี) = ((1.7 * 5) - 6) / 6 = (8.5 - 6) / 6 = 0.417 → 41.7% ภายใน 5 ปี

ตัวอย่างสรุป: หากรวมโครงการทั้งสามโดยลงทุนรวม = 19 ล้านบาท (5 + 8 + 6) และประโยชน์สุทธิรวมต่อปี = 1.4 + 3.0 + 1.7 = 6.1 ล้านบาท/ปี, Payback รวม ≈ 19 / 6.1 ≈ 3.1 ปี และ ROI 5 ปี ≈ ((6.1*5)-19)/19 ≈ (30.5-19)/19 ≈ 0.605 → 60.5% ภายใน 5 ปี

วิธีการตั้ง KPI และตัวชี้วัดเพื่อวัดความสำเร็จของโครงการ

- KPI ทางการเงิน: ROI (เป้าหมายเช่น ≥30% ภายใน 3-5 ปี), Payback Period (ตัวอย่าง ≤4 ปี), NPV และ IRR

- KPI เชิงปฏิบัติการ: เวลาประมวลผลลดลง (%) , จำนวน FTE ที่ลดได้ (จำนวนคน/ชั่วโมงต่อเดือน), อัตราความผิดพลาด (error rate) ลดลง (%)

- KPI ทางรายได้: อัตราการแปลง (conversion rate) เพิ่มขึ้น, Average Order Value (AOV) เพิ่มขึ้น, รายได้ต่อผู้ใช้ (ARPU)

- KPI ด้านความเสี่ยงและคุณภาพโมเดล: Precision/Recall ของโมเดลตรวจจับความเสี่ยง, False Positive/False Negative, เวลาเฉลี่ยในการตรวจจับ (MTTD)

- KPI การยอมรับผู้ใช้งาน: Adoption rate (อัตราการใช้งานโดยฝ่ายธุรกิจ), ความพึงพอใจของผู้ใช้ (CSAT), จำนวนคดีที่ต้อง escalate

- การรายงานและความถี่: ตั้งรายงาน KPI รายเดือนสำหรับการดำเนินงาน และรายงานเชิงกลยุทธ์ทุกไตรมาสเพื่อประเมินการคืนทุนและปรับสมมติฐาน

ข้อแนะนำเพิ่มเติม: ทำ sensitivity analysis ในกรอบสมมติฐานเช่น ระดับ uplift ต่ำ/คาดการณ์/สูง และใช้อัตราส่วนลด (discount rate) เพื่อคำนวณ NPV ในการเปรียบเทียบหลายโปรเจกต์ นอกจากนี้ควรใช้แหล่งข้อมูลอ้างอิงทั้งจากข้อมูลภายใน (ค่าแรง, ข้อมูลการฉ้อโกงจริง, traffic และ conversion ของระบบเดิม) และ benchmark ภายนอกจากองค์กรวิจัยเช่น McKinsey, BCG, Gartner หรือรายงานอุตสาหกรรมเพื่อปรับสมมติฐานให้สมจริงก่อนนำเสนอให้คณะกรรมการพิจารณา

แนวโน้มอนาคตและคำแนะนำเชิงกลยุทธ์สำหรับสถาบันการเงิน

แนวโน้มอนาคตและคำแนะนำเชิงกลยุทธ์สำหรับสถาบันการเงิน

ในภาพรวมของเทคโนโลยี AI ที่กำลังก้าวหน้า สถาบันการเงินควรจับตามอง Large Language Models (LLMs) และ foundation models ที่เปิดโอกาสให้เกิดการพัฒนาแอปพลิเคชันระดับธุรกิจ เช่น การวิเคราะห์ข้อความเชิงลึก (NLP) สำหรับการประมวลผลเอกสารสินเชื่อ การตรวจจับความเสี่ยงจากข้อความโซเชียล และการให้บริการลูกค้าแบบอัตโนมัติ นอกจากนี้ real-time analytics และ edge inference จะเป็นกุญแจสำคัญต่อบริการที่ต้องการความหน่วงต่ำ เช่น การประเมินความเสี่ยงแบบเรียลไทม์ ระบบตรวจจับการฉ้อโกง ณ จุดทำธุรกรรม และการให้คำแนะนำทางการเงินแบบทันที โดยหลายองค์กรในอุตสาหกรรมรายงานว่าเป้าหมายในการลดเวลาแฝง (latency) ให้ต่ำกว่า 100ms เป็นตัววัดสำคัญของการยอมรับระบบเรียลไทม์ในปีหน้า

เชิงกลยุทธ์ แนะนำให้สถาบันเริ่มจาก POC แบบมีเป้าหมายชัดเจน ก่อนขยายระบบเป็นวงกว้าง โดยการทำ POC ควรกำหนด KPI ที่วัดได้ เช่น อัตราการจับการฉ้อโกงที่เพิ่มขึ้น อัตราการตอบกลับลูกค้าที่เร็วขึ้น หรือการลดค่าใช้จ่ายในการปฏิบัติงาน เป้าหมาย POC ควรจำกัดขอบเขตให้สามารถดำเนินการได้ภายใน 3–6 เดือน และมีทีมข้ามสายงาน (ธุรกิจ ข้อมูล ไอที กฎหมาย) ร่วมกำหนดขอบเขตเพื่อให้ผลลัพธ์เชื่อมโยงกับมูลค่าทางธุรกิจจริง

การจัดการข้อมูลและการกำกับดูแลเป็นพื้นฐานที่ไม่อาจละเลย: สร้าง data governance ที่เข้มแข็ง ครอบคลุมการจัดเก็บข้อมูล การจัดหมวดหมู่ metadata การติดตาม lineage และการควบคุมสิทธิ์เข้าถึงที่สอดคล้องกับกฎหมายคุ้มครองข้อมูลส่วนบุคคล นอกจากนี้ ควรบูรณาการแนวทาง model governance เช่น การจัดทำ model cards, เวอร์ชันของโมเดล, การบันทึกการตัดสินใจของโมเดล และกระบวนการ audit trail เพื่อให้สามารถตรวจสอบได้เมื่อเกิดข้อผิดพลาดหรือการทบทวนจากหน่วยงานกำกับดูแล

การลงทุนใน MLOps เป็นหัวใจของการขยายผลอย่างยั่งยืน: ระบบ MLOps ควรรองรับ CI/CD สำหรับโมเดล เครื่องมือสำหรับการ deploy แบบอัตโนมัติ การตรวจจับการ drift ของข้อมูลและโมเดล ระบบ retraining ที่มีกำหนดชัดเจน รวมทั้ง feature store และการตรวจวัดประสิทธิภาพอย่างต่อเนื่อง (observability) การลงทุนในโครงสร้างพื้นฐานที่รองรับทั้ง cloud, on-premise และ hybrid จะช่วยให้สถาบันสามารถเลือกกลยุทธ์ deployment ได้ตามข้อกำหนดด้านความปลอดภัยและต้นทุน

- แนวทาง POC ที่แนะนำ:

- กำหนดตัวชี้วัดความสำเร็จ (KPI) ที่สอดคล้องกับมูลค่าทางธุรกิจ

- เลือกกรณีใช้งานที่มีข้อมูลพร้อมและผลกระทบเชิงธุรกิจชัดเจน (เช่น การลด false positives ของระบบตรวจจับการฉ้อโกง)

- กำหนดกรอบเวลา 3–6 เดือน และทีมข้ามสายงาน

- องค์ประกอบของ data & model governance:

- นโยบายการเข้าถึงข้อมูล, การเก็บ log และ lineage

- มาตรการความเป็นส่วนตัว เช่น การทำ pseudonymization, differential privacy หรือ federated learning เมื่อจำเป็น

- กระบวนการอนุมัติการใช้งานโมเดลและการประเมินผลกระทบเชิงจริยธรรม

- การลงทุนใน MLOps:

- ระบบ CI/CD สำหรับโมเดล, เครื่องมือสำหรับการ deployment ที่ปลอดภัย

- Monitoring สำหรับ performance, data drift และ fairness

- feature stores และ pipelines ที่รองรับการ retrain แบบอัตโนมัติ

สำหรับการเลือกพาร์ทเนอร์และการจัดองค์กรเพื่อความสำเร็จระยะยาว ควรพิจารณาองค์ประกอบต่อไปนี้เป็นหลัก:

- หลักเกณฑ์การเลือกพาร์ทเนอร์:

- ความสามารถด้านความมั่นคงปลอดภัยและการปฏิบัติตามกฎระเบียบ (compliance)

- ความเชี่ยวชาญด้านโดเมนการเงินและประสบการณ์การนำระบบไปใช้งานจริง

- การสนับสนุนสถาปัตยกรรมแบบ hybrid/on-premise และความยืดหยุ่นของโมเดล (open architecture)

- ข้อตกลงด้าน SLA, การบริหารสิทธิ์ในการเข้าถึงข้อมูล และนโยบายเรื่อง IP ของโมเดล

- การจัดองค์กร:

- ตั้ง AI Center of Excellence (CoE) ที่ทำหน้าที่กำหนดนโยบาย สร้างแพลตฟอร์ม และให้คำปรึกษา

- นำรูปแบบการจัดองค์กรแบบผสม (federated model) ที่มีทีมแพลตฟอร์มกลางและทีมนักพัฒนาที่ฝังตัวในแต่ละหน่วยธุรกิจ

- กำหนดผู้สนับสนุนระดับสูง (C-level sponsor) เพื่อเชื่อมโยงกลยุทธ์ AI กับเป้าหมายองค์กร

- ลงทุนใน talent pipeline ทั้งการสรรหา การอบรม และการหมุนเวียนงานเพื่อรักษาความสามารถภายในองค์กร

สุดท้าย การวัดผลและปรับแผนอย่างต่อเนื่องเป็นเรื่องจำเป็น: ตั้งตัวชี้วัดทางธุรกิจ (เช่น ROI, ลดต้นทุนการดำเนินงาน, เพิ่ม retention ของลูกค้า) เชื่อมโยงกับตัวชี้วัดทางเทคนิค (latency, throughput, model accuracy, drift rate) และรีวิวกลยุทธ์ทุกไตรมาส เพื่อให้แน่ใจว่าเทคโนโลยี AI ที่ลงทุนนั้นสร้างมูลค่าและสอดคล้องกับข้อกำกับดูแล การปฏิบัติตามแนวทางข้างต้น จะช่วยให้สถาบันการเงินสามารถเปลี่ยนการทดลองเป็นการนำไปใช้เชิงพาณิชย์ที่มั่นคงและยั่งยืนได้ในระยะยาว

บทสรุป

การพัฒนาซอฟต์แวร์เพื่อรองรับแอปพลิเคชัน AI ให้ผลลัพธ์ด้านธุรกิจที่จับต้องได้ ทั้งการลดต้นทุน ปรับปรุงความแม่นยำในการตัดสินใจ เพิ่มประสิทธิภาพการปฏิบัติการ และยกระดับการบริการลูกค้า ตัวอย่างเช่น การนำโมเดล AI มาใช้ตรวจจับการทุจริต ปรับปรุงระบบให้สินเชื่อ หรือแนะนำผลิตภัณฑ์เฉพาะบุคคล สามารถแปลงเป็นตัวชี้วัดทางการเงินได้จริง แต่ความสำเร็จเหล่านี้ขึ้นกับการออกแบบสถาปัตยกรรมที่รัดกุม การกำกับดูแลโมเดลและข้อมูล (data governance) และมาตรการด้านความโปร่งใสและความปลอดภัยที่เหมาะสม โดยเฉพาะในสถาบันการเงินที่มีข้อกำหนดด้านกฎระเบียบและความเสี่ยงสูง

แนวปฏิบัติที่แนะนำคือเริ่มจากโครงการที่มีวัตถุประสงค์ชัดเจน สามารถวัดผลได้ และขยายต่อได้ (scale-up) โดยใช้กรอบงาน MLOps เพื่อบริหารวงจรชีวิตโมเดลอย่างเป็นระบบ ร่วมกับนโยบาย data governance เพื่อรับประกันคุณภาพข้อมูล ความเป็นส่วนตัว และการปฏิบัติตามกฎเกณฑ์ เมื่อผสานการจัดการเชิงโครงสร้างกับการวัด ROI อย่างสม่ำเสมอ สถาบันการเงินจะสร้างความยั่งยืนให้กับการลงทุน AI ในระยะยาว มองไปข้างหน้า การลงทุนในแพลตฟอร์ม AI ที่ผสานการควบคุม ความสามารถในการตรวจสอบย้อนกลับ (explainability) และการเผชิญกับความเปลี่ยนแปลงของข้อกำกับดูแล จะเป็นปัจจัยสำคัญที่ตัดสินว่าผู้เล่นรายใดจะได้เปรียบเชิงแข่งขันในยุคดิจิทัลนี้

📰 แหล่งอ้างอิง: International Banker