ท่ามกลางคลื่นการปฏิวัติทางปัญญาประดิษฐ์ (AI) ที่กำลังกวาดผ่านอุตสาหกรรมต่าง ๆ นักลงทุนหลายคนกำลังมองหาโอกาสที่จะจับหุ้นที่มีศักยภาพในการเติบโตอย่างก้าวกระโดดในปี 2026 — โดยเฉพาะบริษัทที่มีพื้นฐานแข็งแกร่ง ผลิตภัณฑ์ที่ชัดเจน และช่องทางสร้างรายได้ที่ยั่งยืน แม้ว่าตลาด AI จะมาพร้อมโอกาสสูง แต่ก็ยังมีความผันผวนและความเสี่ยงที่ต้องพิจารณาอย่างรอบคอบ เพื่อช่วยให้การตัดสินใจมีข้อมูลประกอบ บทความนี้จะนำเสนอการวิเคราะห์เชิงลึกของสองหุ้น AI ที่น่าจับตามอง ซึ่งอาจให้ผลตอบแทนโดดเด่นในปี 2026 ภายใต้สมมติฐานการเติบโตและปัจจัยพื้นฐานที่ชัดเจน

ผู้อ่านจะได้พบกับภาพรวมเชิงตัวเลข เช่น อัตราการเติบโตของรายได้ (CAGR) ตัวคูณมูลค่ากิจการต่อรายได้ (EV/Revenue) อัตราการยอมรับผลิตภัณฑ์ (adoption rates) และขนาดตลาดที่เกี่ยวข้อง (TAM) รวมถึงการประเมินความเสี่ยงทั้งด้านเทคโนโลยี การแข่งขัน และการกำกับดูแลกฎระเบียบ นอกจากนี้เราจะสรุปกลยุทธ์การลงทุนที่เป็นไปได้ — จากการถือยาวแบบพื้นฐาน (buy-and-hold) จนถึงกลยุทธ์การลงทุนเชิงป้องกันความเสี่ยง (risk-managed entry) — เพื่อให้คุณมีมุมมองครบถ้วนก่อนตัดสินใจลงทุนในสองหุ้น AI ที่คัดสรรมาเป็นพิเศษสำหรับปี 2026

ภาพรวมตลาด AI ก่อนลงทุน (Why 2026 matters)

ภาพรวมตลาด AI ก่อนลงทุน (Why 2026 matters)

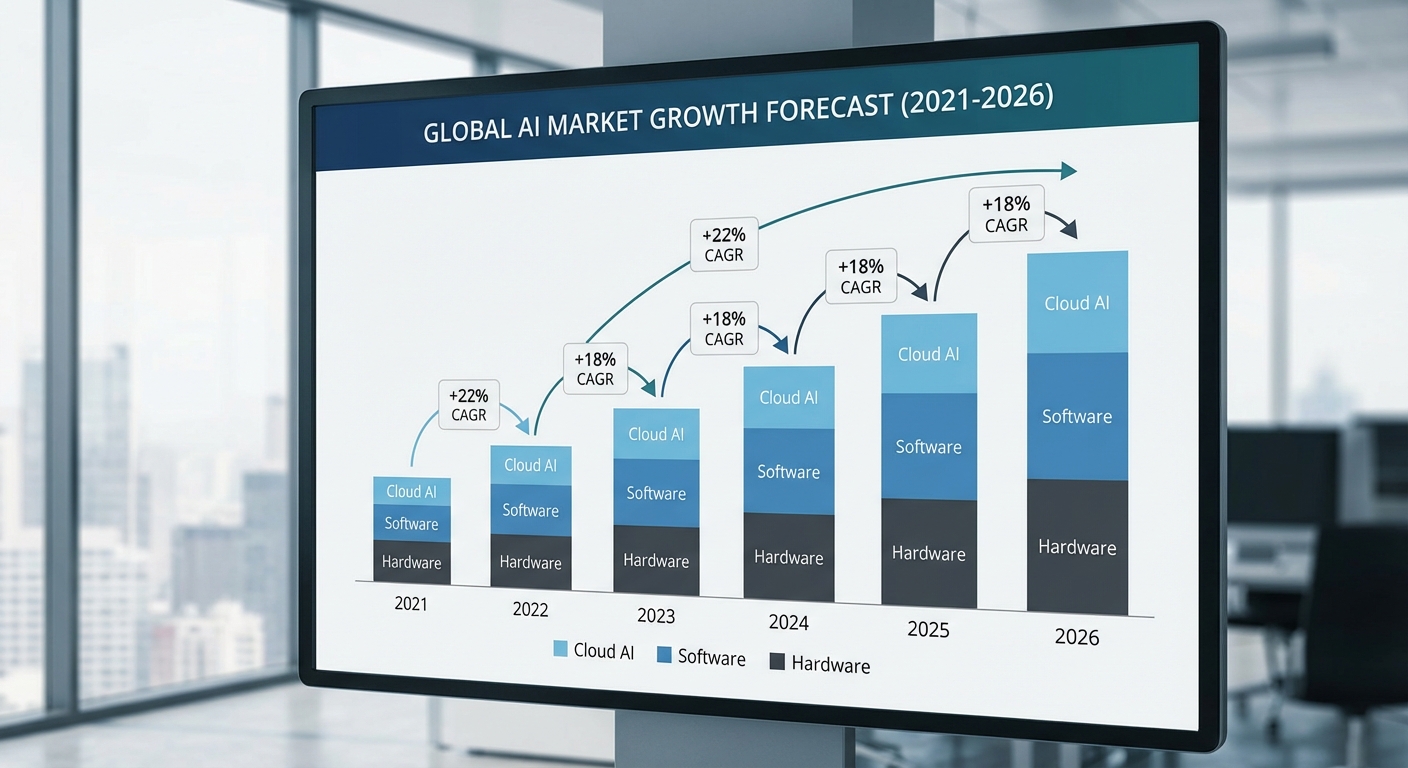

ก่อนตัดสินใจลงทุนในหุ้นที่เกี่ยวข้องกับปัญญาประดิษฐ์ (AI) นักลงทุนควรทำความเข้าใจขนาดและทิศทางของตลาดอย่างชัดเจน โดยเฉพาะช่วงเวลา ถึงปี 2026 ซึ่งเป็นช่วงที่หลายปัจจัยเชิงโครงสร้างจะเปลี่ยนผ่านจากการวิจัยและทดลองสู่การใช้งานเชิงพาณิชย์อย่างแพร่หลาย ตามการสังเคราะห์ตัวเลขจากแหล่งสำคัญอย่าง IDC และ MarketsandMarkets ตลาด AI ระดับโลกมีการประเมินตัวเลขขนาด (TAM) ในช่วงหลายร้อยพันล้านดอลลาร์ และมีอัตราการเติบโตแบบทบต้น (CAGR) ที่สูงเมื่อเทียบกับซอฟต์แวร์และบริการไอทีแบบดั้งเดิม

สถิติสำคัญ: ขนาดตลาดและ CAGR ถึงปี 2026

โดยสรุปแนวโน้มจากรายงานและการวิเคราะห์เชิงตลาดหลายแห่งชี้ว่า:

- ขนาดตลาด (TAM) — ตลาด AI โลกคาดว่าจะขยายจากระดับหลายสิบถึงร้อยพันล้านดอลลาร์ในช่วงต้นทศวรรษ ไปสู่ระดับที่สูงขึ้นอย่างมีนัยสำคัญภายในปี 2026 ซึ่งสะท้อนการขยายตัวทั้งในซอฟต์แวร์ โมเดล และบริการคลาวด์ที่รองรับ AI

- CAGR ถึงปี 2026 — การเติบโตเฉลี่ยต่อปี (CAGR) ของตลาด AI ถูกประเมินให้อยู่ในช่วงหลักสิบเปอร์เซ็นต์ (โดยทั่วไปอยู่ในช่วงประมาณ 25–40% ขึ้นกับนิยามของตลาดที่ใช้ในแต่ละรายงาน) ซึ่งสูงกว่าอัตราการเติบโตของตลาดไอทีโดยรวม

สัดส่วนรายได้: คลาวด์ โมเดล และซอฟต์แวร์องค์กร

เมื่อลงรายละเอียดในองค์ประกอบของรายได้ พบรูปแบบแบ่งสัดส่วนหลักๆ ดังนี้ (เป็นการประมาณเชิงอุตสาหกรรมตามแนวโน้มรายงาน IDC/MarketsandMarkets และการสังเกตของตลาด):

- บริการคลาวด์ (Cloud Infrastructure & Managed Services) — ประมาณ 45–55% ของรายได้ AI เกิดจากบริการคลาวด์ ทั้งการเช่า GPU/TPU, บริการจัดการโมเดล, และโซลูชัน AI แบบ Cloud-native ที่ผู้ให้บริการรายใหญ่เป็นผู้ครองส่วนแบ่งสำคัญ

- โมเดล AI (Model-as-a-Service, APIs และโมเดลเชิงพาณิชย์) — ประมาณ 20–30% โดยการเติบโตถูกขับเคลื่อนจากการให้บริการโมเดลสำเร็จรูป, ปลั๊กอิน Generative AI และตลาดโมเดลที่เรียกเก็บค่าบริการตามการเรียกใช้งาน

- ซอฟต์แวร์องค์กร (Enterprise AI/Embedded AI) — ประมาณ 20–30% ของรายได้ เป็นการบูรณาการ AI เข้ากับ ERP, CRM, ระบบวิเคราะห์ธุรกิจ และซอฟต์แวร์อุตสาหกรรมที่องค์กรจ่ายค่าไลเซนส์หรือบริการต่อเนื่อง

เทรนด์สำคัญที่จะขับเคลื่อนการเติบโตถึงปี 2026

แนวโน้มหลักที่นักลงทุนต้องติดตามประกอบการวิเคราะห์ความเสี่ยงและโอกาสมีดังนี้:

- Generative AI จะกลายเป็นตัวเร่งการใช้งานเชิงพาณิชย์ — การใช้ Generative AI ในงานด้านคอนเทนต์ อัตโนมัติการสื่อสาร และการสร้างความคิดเชิงสร้างสรรค์ จะทำให้ความต้องการโมเดลขนาดใหญ่และบริการ API เพิ่มขึ้นอย่างรวดเร็ว หลายการสำรวจชี้ว่า องค์กรจำนวนมาก (โดยประมาณ 50–70%) มีแผนจะทดลองหรือปรับใช้ Generative AI ภายใน 1–2 ปี

- AI-as-a-Service (AIaaS) — โมเดลธุรกิจที่จะช่วยลดต้นทุนเริ่มต้นขององค์กรและเพิ่มการเข้าถึง AI ซึ่งรวมถึงบริการฝึกสอนโมเดล การปรับโมเดลสำเร็จรูป และการจัดการข้อมูล ทำให้การนำ AI ไปใช้ในองค์กรขนาดกลางและเล็กเป็นไปได้จริง

- Edge AI และการประมวลผลแบบกระจาย — การประมวลผลที่ใกล้แหล่งข้อมูล (Edge) เพิ่มขึ้นเพื่อรองรับงานที่ต้องการความหน่วงต่ำและความเป็นส่วนตัว เช่น ยานยนต์ไร้คนขับ อุปกรณ์ IoT ในโรงงาน และกล้องวงจรปิดอัจฉริยะ ซึ่งผลักดันให้เกิดการลงทุนในฮาร์ดแวร์เร่งความเร็ว (accelerators) และซอฟต์แวร์ฝังตัว

- บูรณาการกับซอฟต์แวร์ธุรกิจ (ERP/CRM/BI) — การฝังความสามารถ AI ลงในระบบธุรกิจหลักจะเป็นช่องทางสำคัญในการแปลงมูลค่า (monetization) ให้เป็นรายได้ที่จับต้องได้ เช่น การเพิ่มประสิทธิภาพห่วงโซ่อุปทาน การคาดการณ์ความต้องการ และการปรับปรุงประสบการณ์ลูกค้า

- ฮาร์ดแวร์และสถาปัตยกรรมสำหรับโมเดลขนาดใหญ่ — การลงทุนใน GPU/TPU, ระบบเครือข่ายความเร็วสูง และสถาปัตยกรรมการฝึกสอนแบบกระจาย เป็นเงื่อนไขพื้นฐานที่ทำให้ผู้เล่นรายใหญ่สามารถควบคุมต้นทุนต่อการฝึกสอนและให้บริการโมเดลขนาดใหญ่ได้

โดยรวมแล้ว ปี 2026 ถูกมองว่าเป็นปีเปลี่ยนผ่านที่สำคัญ: จากการลงทุนเชิงวิจัยและการทดลองสู่การสร้างรายได้เชิงพาณิชย์อย่างเป็นรูปธรรมสำหรับทั้งผู้ให้บริการคลาวด์ ผู้พัฒนาโมเดล และผู้ให้บริการซอฟต์แวร์องค์กร สำหรับนักลงทุน นั่นหมายถึงโอกาสในการลงทุนในหุ้นที่ได้ประโยชน์จากการขยายตัวของรายได้ผ่านโมเดลการให้บริการคลาวด์ โมเดลเชิงพาณิชย์ และการบูรณาการในระบบธุรกิจ ซึ่งจะเป็นปัจจัยสำคัญที่ผลักดันมูลค่าหุ้นในช่วงปี 2024–2026

เกณฑ์คัดเลือกหุ้น AI: เราค้นหาอะไรบ้าง

เกณฑ์คัดเลือกหุ้น AI: เราค้นหาอะไรบ้าง

เมื่อคัดเลือกหุ้น AI ที่มีศักยภาพในการสร้างผลตอบแทนในปี 2026 เราใช้เกณฑ์เชิงคุณภาพและเชิงปริมาณร่วมกันเพื่อกรองเฉพาะบริษัทที่มีพื้นฐานแข็งแรงและมีความได้เปรียบเชิงเทคโนโลยีจริงจัง เกณฑ์หลักประกอบด้วย ความสามารถในการสร้างรายได้จากผลิตภัณฑ์/บริการ AI, ทรัพย์สินทางปัญญา (IP) และเทคโนโลยีที่ยากต่อการเลียนแบบ, ทีมวิจัยและพัฒนา, ศักยภาพในการขยายตลาด และ ความมั่นคงทางการเงิน ทั้งนี้เรายังประเมินความเสี่ยงด้านกฎระเบียบและการแข่งขันควบคู่ไปด้วยเพื่อให้ภาพรวมความสามารถในการเติบโตที่ยั่งยืน

ด้านรายได้ เราให้ความสำคัญกับบริษัทที่มี สัดส่วนรายได้จาก AI เป็นสัดส่วนสำคัญของรายได้รวม และมีแนวโน้มเติบโตสม่ำเสมอ เช่น บริษัทที่รายได้จากบริการ AI โตไม่ต่ำกว่า 20–30% ต่อปี หรือมีผลิตภัณฑ์ AI ที่สร้างรายได้ประจำเช่นโมเดลเป็นบริการ (AI-as-a-Service), subscription, หรือ licensing ซึ่งช่วยให้มีความชัดเจนของกระแสเงินสด ตัวชี้วัดเพิ่มเติมที่เราดูคืออัตราการเติบโตของรายได้จาก AI (% YoY), สัดส่วนของรายได้ AI ต่อรายได้รวม และอัตราการต่ออายุลูกค้า (renewal rate) เพื่อวัดความยั่งยืนของรายได้

ในด้านเทคโนโลยีและ IP เราเน้นบริษัทที่มี ทรัพย์สินทางปัญญา เช่น สิทธิบัตร อัลกอริธึมเฉพาะ ระบบฝังตัว (embedded systems), ข้อมูลฝึกสอนเชิงลึก หรือฮาร์ดแวร์เฉพาะทาง (เช่นชิปสำหรับ AI) ซึ่งสร้างเป็นกำแพงกั้นทางการค้า (moat) ทำให้คู่แข่งลอกเลียนแบบได้ยาก ตัวอย่างสัญญาณเชิงบวกได้แก่จำนวนสิทธิบัตรที่จดทะเบียน, จำนวนงานวิจัย/การอ้างอิงในวารสารระดับนานาชาติ และการครอบครอง dataset ที่หาได้ยาก ซึ่งรวมถึงความสามารถในการนำเทคโนโลยีไปปรับใช้ในผลิตภัณฑ์จริง (production-readiness)

ทีมวิจัยและพัฒนาเป็นตัวขับเคลื่อนหลัก เรามองหาทีมที่มีผลงานวิชาการหรือการพัฒนาที่จับต้องได้ เช่นทีมที่มีผู้เชี่ยวชาญจากสถาบันวิจัยชั้นนำ มีอัตราการลงทุนใน R&D อยู่ในระดับสูงเมื่อเทียบกับรายได้ (R&D/Sales) และมีการเปิดเผย roadmap ด้านโมเดลหรือฟีเจอร์ใหม่ ๆ การมีพันธมิตรเชิงยุทธศาสตร์กับมหาวิทยาลัยหรือศูนย์วิจัยและการมี open-source contribution เป็นสัญญาณของความสามารถทางเทคนิคที่แท้จริง

สำหรับศักยภาพในการขยายตลาด เราประเมิน ขนาดตลาดที่สามารถเข้าถึง (TAM), ช่องทางการจำหน่าย (sales channels), และโมเดลการสร้างรายได้ข้ามภาคธุรกิจ ตัวชี้วัดที่สำคัญได้แก่อัตราการเติบโตของลูกค้าใหม่ (new customer growth), การขยายไปยังภูมิภาคใหม่, และความสามารถ cross-sell ผลิตภัณฑ์ในลูกค้าเดิม ตัวอย่างบริษัทที่น่าสนใจจะต้องมีแผนการ scale ที่เป็นรูปธรรม เช่น การขยายจากการให้บริการซอฟต์แวร์สู่การให้บริการแบบ managed service หรือต่อยอดเป็นแพลตฟอร์มที่สามารถต่อเชื่อมกับระบบของลูกค้าองค์กรได้ง่าย

ด้านความมั่นคงทางการเงิน เราตั้งเกณฑ์เชิงปริมาณเพื่อรองรับการลงทุนระยะยาว: ROE (ผลตอบแทนต่อส่วนของผู้ถือหุ้น) ที่สะท้อนประสิทธิภาพการใช้ทุน ควรอยู่ในระดับที่น่าพอใจ (เช่น > 15% สำหรับบริษัทเติบโต) ขณะเดียวกัน Debt/Equity ควรอยู่ในระดับที่ปลอดภัย (เช่น <0.5–1.0 ขึ้นกับอุตสาหกรรม) เพื่อหลีกเลี่ยงความเสี่ยงจากต้นทุนดอกเบี้ย และเราตรวจสอบ cash runway โดยเฉพาะสำหรับบริษัทที่ยังขาดทุน—กฎพื้นฐานคือเงินสดเพียงพอสำหรับการดำเนินงานไม่น้อยกว่า 12–24 เดือน หรือมีแผนเพิ่มทุน/รายได้ที่ชัดเจน นอกจากนี้เราวิเคราะห์อัตราเบิร์น (monthly burn) และสภาพคล่อง (current ratio, quick ratio) เพื่อประเมินความเสี่ยงทางการเงิน

สุดท้ายเราให้ความสำคัญกับการประเมินความเสี่ยงเชิงระบบ ได้แก่

- ความเสี่ยงด้านกฎระเบียบ: ความเสี่ยงจากนโยบายคุ้มครองข้อมูล (data privacy), กฎระเบียบ AI โดยเฉพาะในยุโรปและสหรัฐฯ ที่อาจจำกัดการใช้งานหรือเพิ่มต้นทุนการปฏิบัติตามข้อกำหนด

- ความเสี่ยงการแข่งขัน: การเข้าสู่ตลาดของผู้เล่นขนาดใหญ่หรือ open-source solutions ที่ลดราคาหรือปล่อยเทคโนโลยีฟรี ซึ่งอาจกดดันอัตรากำไรและส่วนแบ่งการตลาด

- ความเสี่ยงด้านความน่าเชื่อถือของโมเดล: ปัญหา bias, robustness, และการตีความผลลัพธ์ที่ผิดพลาด ซึ่งอาจทำให้ลูกค้าเลิกใช้งานและเกิดความเสียหายทางชื่อเสียง

- ความเสี่ยงทางการเงิน: การพึ่งพิงรายได้จากลูกค้ารายใหญ่เพียงไม่กี่ราย หรือมี debt load สูง ซึ่งทำให้บริษัทเปราะบางต่อการชะลอตัวของธุรกิจ

โดยสรุป การคัดเลือกหุ้น AI ของเราผสานทั้งเกณฑ์เชิงรายได้และเทคโนโลยีกับตัวชี้วัดทางการเงินและการประเมินความเสี่ยงอย่างเป็นระบบ เพื่อให้มั่นใจว่าหุ้นที่เลือกมีศักยภาพเติบโตจริง สามารถสร้างกระแสเงินสดในระยะยาว และมีความหนักแน่นเพียงพอที่จะรับมือกับความท้าทายทั้งด้านกฎระเบียบและการแข่งขันในตลาด AI ที่เปลี่ยนแปลงเร็ว

หุ้นที่ 1: แนวหน้าโมเดลและบริการ AI (Company A) — วิเคราะห์เชิงลึก

หุ้นที่ 1: แนวหน้าโมเดลและบริการ AI (Company A) — วิเคราะห์เชิงลึก

ภาพรวมธุรกิจ — Company A เป็นผู้ให้บริการแพลตฟอร์มโมเดล AI ระดับองค์กรที่เน้นการส่งมอบทั้ง model-as-a-service (API/Subscription) และโซลูชัน B2B แบบปรับแต่งตามความต้องการ (professional services) สำหรับอุตสาหกรรมการเงิน โทรคมนาคม ค้าปลีก และอุตสาหกรรมการผลิต บริษัทวางตำแหน่งตัวเองเป็นผู้ให้บริการที่ผสานโมเดลภาษาขนาดใหญ่ (LLMs) กับโมเดลเชิงธุรกิจเฉพาะทางและชุดเครื่องมือสำหรับการบริหารจัดการข้อมูล ความปลอดภัย และการปรับใช้ทั้งบนคลาวด์และ on-premises

ผลิตภัณฑ์ AI หลัก — พอร์ตโฟลิโอของ Company A ประกอบด้วย (1) แพลตฟอร์มโมเดลและ API สำหรับการประมวลผลภาษาและภาพแบบเรียลไทม์, (2) โมเดลสำเร็จรูปเฉพาะอุตสาหกรรม (finance scoring, retail personalization, predictive maintenance), และ (3) บริการวิชาชีพเชิงปรับแต่ง เช่น การฝังระบบ, การเทรนนิ่งข้อมูลภายในองค์กร และบริการดูแลหลังการขาย (managed services) นอกจากนี้ บริษัทได้เปิดตัวโซลูชัน edge-inference เพื่อลดความหน่วงและต้นทุนการประมวลผลสำหรับลูกค้าที่ต้องการความเป็นส่วนตัวและ latency ต่ำ

ตัวเลขการเงินล่าสุด — ผลประกอบการไตรมาสล่าสุด (Q4/2025) ของ Company A รายงานรายได้รวมประมาณ 1,250 ล้านดอลลาร์ ซึ่งเติบโตขึ้นประมาณ 48% YoY และมีกำไรขั้นต้น (gross margin) ราว 62% การเติบโตส่วนใหญ่เกิดจากรายได้เชิง Subscription/API ที่เพิ่มขึ้นและการขยายฐานลูกค้าองค์กร อย่างไรก็ดี บริษัทยังรีอินเวสต์ในงานวิจัยและศูนย์ข้อมูลเพื่อรองรับการให้บริการ ซึ่งกดดันอัตรากำไรสุทธิในระยะสั้น

โครงสร้างรายได้ — รายได้ของ Company A แบ่งเป็นหลักสองกลุ่มใหญ่:

- Subscription/API (Model-as-a-Service): ประมาณ 72% ของรายได้รวม มาจากค่าบริการแบบรายเดือน/รายการเรียกใช้งาน (pay-per-query) และแพ็กเกจระดับองค์กรที่มี SLA และการสนับสนุนทางเทคนิค

- Professional Services & Solutions: ประมาณ 28% ของรายได้ รวมถึงการปรับแต่งโมเดล การติดตั้งระบบ และบริการให้คำปรึกษา ที่มักจะมีมาร์จิ้นต่ำกว่าแต่สร้างความสัมพันธ์ระยะยาวกับลูกค้า

ลูกค้าหลักและกรณีศึกษาที่แสดงการนำไปใช้จริง — Company A ให้บริการลูกค้ากลุ่มองค์กรขนาดใหญ่หลายราย ได้แก่ธนาคารระดับชาติ ผู้ให้บริการเครือข่ายโทรคมนาคมรายใหญ่ และเครือค้าปลีกหลายชาติ ตัวอย่างกรณีศึกษาที่โดดเด่นได้แก่:

- ธนาคาร A: นำโมเดลการประเมินความเสี่ยงของ Company A ไปใช้ร่วมกับข้อมูลการทำธุรกรรม ส่งผลให้การอนุมัติสินเชื่อแม่นยำขึ้นและลดอัตราหนี้เสีย (NPL) ลง ประมาณ 15% ภายใน 12 เดือน ซึ่งแปลเป็นการลดต้นทุนสำรองและเพิ่มรายได้จากสินเชื่อ

- ผู้ค้าปลีก B: ใช้ระบบ personalization และแนะนำสินค้าจาก API ของ Company A ทำให้ conversion rate เพิ่มขึ้น 18% และยอดขายเฉลี่ยต่อคำสั่งซื้อเพิ่มขึ้น 12% ในช่วงเทศกาลขาย

- ผู้ให้บริการโทรคมนาคม C: ติดตั้งโซลูชัน AI สำหรับการคาดการณ์ความล้มเหลวของอุปกรณ์และจัดตารางบำรุงรักษา ส่งผลให้ downtime ลดลง 22% และประหยัดค่าใช้จ่ายในการบำรุงรักษาได้หลายล้านดอลลาร์ต่อปี

ปัจจัยเร่งการเติบโตจนถึงปี 2026 — ปัจจัยสำคัญที่น่าจะขับเคลื่อนการเติบโตของ Company A ได้แก่:

- การขยายฐานลูกค้าองค์กรในภูมิภาคเอเชียแปซิฟิกและยุโรป ผ่านพันธมิตรคลาวด์และช่องทางการขายร่วม (channel partners)

- การเปิดตัวโมเดลมัลติโมดัลและฟีเจอร์ low-latency inference ที่ช่วยลดต้นทุนการใช้ API ต่อต่อคำสั่ง ใช้ดึงลูกค้าที่มีการใช้งานสูง

- การขายข้ามผลิตภัณฑ์ (cross-sell) ระหว่าง subscription และบริการวิชาชีพ เพิ่มมูลค่าลูกค้าเฉลี่ย (ARPU) และลด churn

- โครงการ M&A เล็ก-กลางเพื่อเสริมความสามารถด้านข้อมูลภายใน (data ops) และความเป็นส่วนตัว ซึ่งช่วยให้แพลตฟอร์มตอบโจทย์องค์กรที่มีข้อกำหนดด้านกฎหมายข้อมูลเข้มงวด

- แนวโน้มบริษัทต่างๆ ให้ความสำคัญกับการแปลงสภาพธุรกิจด้วย AI ทำให้ตลาด addressable ของ Company A ขยายขึ้น — บริษัทคาดการณ์อัตราการเติบโตแบบทบต้น (CAGR) ราว 35–40% ถึงปี 2026 หากสามารถรักษาอัตราการชนะสัญญาและการต่อสัญญาไว้ได้

ปัจจัยเสี่ยงเฉพาะที่ต้องพิจารณา — แม้ Company A จะมีโมเมนตัม แต่ก็มีความเสี่ยงหลายประการที่นักลงทุนควรติดตาม:

- การแข่งขันจากผู้เล่นใหญ่: ผู้ให้บริการคลาวด์รายใหญ่และผู้พัฒนาโมเดลสากลอาจลดราคา API หรือรวมบริการเข้ากับสแต็กของตน ทำให้ Company A เผชิญแรงกดดันด้านราคาและการชิงส่วนแบ่งการตลาด

- แรงกดดันด้านราคาโมเดล: เทคโนโลยีการบีบอัดโมเดลและการเร่ง inference อาจทำให้ต้นทุนต่อคำสั่งใช้งานลดลง แต่พร้อมกันนั้นลูกค้าอาจคาดหวังค่าใช้จ่ายที่ต่ำลง ส่งผลให้มาร์จิ้นของบริการ Subscription ถูกบีบ

- ความเสี่ยงด้านข้อมูลและการละเมิดความเป็นส่วนตัว: การจัดเก็บและประมวลผลข้อมูลลูกค้าจำนวนมากเพิ่มความเสี่ยงการละเมิดข้อมูล หากเกิดเหตุ Company A อาจเผชิญค่าปรับและความเสียหายต่อชื่อเสียง ซึ่งอาจส่งผลต่อการรับรู้ของลูกค้าองค์กร

- ความเสี่ยงด้านความเข้ากันได้และการรวมระบบ: ลูกค้าองค์กรมักมีระบบเดิมที่ซับซ้อน ความยากลำบากในการรวมระบบหรือความล่าช้าในการปรับแต่งอาจทำให้การนำไปใช้ช้ากว่าแผนและเป็นอุปสรรคต่อการเติบโต

- ความเสี่ยงจากการพึ่งพิงลูกค้ารายใหญ่: หากมีลูกค้ารายใหญ่ไม่กี่รายที่สร้างสัดส่วนรายได้สูง การสูญเสียหนึ่งรายอาจกระทบรายได้อย่างมีนัยสำคัญ

สรุปเชิงวิเคราะห์ — Company A มีตำแหน่งทางการตลาดที่แข็งแรงในฐานะแพลตฟอร์มโมเดลและผู้ให้บริการ B2B พร้อมตัวเลขการเติบโตและลูกค้ากลุ่มองค์กรที่ยืนยันศักยภาพเชิงพาณิชย์ อย่างไรก็ตาม นักลงทุนควรถ่วงดุลโอกาสกับความเสี่ยงเชิงแข่งขันและความเสี่ยงด้านข้อมูล การติดตามอัตราการเติบโตของรายได้จาก Subscription/API, อัตรารักษาลูกค้า (retention), และการจัดการต้นทุนการให้บริการจะเป็นตัวชี้วัดสำคัญในการประเมินความสามารถในการบรรลุเป้าหมายจนถึงปี 2026

หุ้นที่ 2: ฮาร์ดแวร์และโครงสร้างพื้นฐาน AI (Company B) — วิเคราะห์เชิงลึก

หุ้นที่ 2: ฮาร์ดแวร์และโครงสร้างพื้นฐาน AI (Company B) — วิเคราะห์เชิงลึก

Company B เป็นผู้เล่นในระดับฮาร์ดแวร์และโครงสร้างพื้นฐานสำหรับงาน AI ซึ่งรวมทั้งการออกแบบชิปเฉพาะทาง (AI accelerators/ASICs), เซิร์ฟเวอร์สำหรับการเทรนและอินเฟอร์เรนซ์โมเดลขนาดใหญ่ และโซลูชันดาต้าเซ็นเตอร์ที่ปรับแต่งเพื่องาน deep learning โมเดลธุรกิจของ Company B มักผสมผสานระหว่างการขายฮาร์ดแวร์แบบครั้งเดียว (appliances/servers), สัญญาจัดส่งระยะยาว (supply agreements/long-term contracts) ให้กับผู้บริการคลาวด์หรือองค์กรขนาดใหญ่ และบริการแบบ subscription/managed services ที่ช่วยแปลง CAPEX ให้เป็นรายได้ที่ต่อเนื่อง

ผลิตภัณฑ์หลักและความได้เปรียบทางเทคนิคของ Company B มักอยู่ในสามมิติหลัก: ประสิทธิภาพต่อวัตต์ (performance per watt), throughput ต่อโหนด และ สถาปัตยกรรมเชื่อมต่อระหว่างชิป (interconnect) ตัวอย่างเช่น บริษัทที่เน้นชิป AI มักโฆษณาว่าได้ประสิทธิภาพต่อวัตต์สูงกว่า GPU ทั่วไปในบางเวิร์กโหลด 20–50% (ขึ้นกับงาน เช่น inference แบบ low-latency หรือ training แบบ mixed-precision) ขณะที่ผู้ออกแบบเซิร์ฟเวอร์จะเน้น throughput ต่อแร็คโดยการปรับสตอเรจ, อินเตอร์คอนเน็กต์ความเร็วสูง และโซลูชันระบายความร้อนขั้นสูงเพื่อลดการ throttling ในการเทรนโมเดลขนาดใหญ่

ช่องทางรายได้ ของ Company B ครอบคลุมหลายเส้นทาง:

- การขายชิปและบอร์ด (one‑time hardware sales) — รายได้ทันที แต่มีความผันผวนตามการออกแบบช่วงผลิตภัณฑ์

- สัญญาจัดส่งระยะยาวและ design wins กับผู้ให้บริการคลาวด์/โอเปอเรเตอร์ (long‑term supply contracts) — เพิ่มความแน่นอนของกระแสเงิน

- การขายเซิร์ฟเวอร์และ appliances ให้กับองค์กรและศูนย์ข้อมูลเฉพาะทาง

- บริการดูแลรักษา/ซอฟต์แวร์และ subscription — ช่วยยกระดับ gross margin และขยาย lifetime value ของลูกค้า

ในแง่ลูกค้ารายใหญ่ Company B มักพึ่งพาสัญญากับคลาวด์ฮัยเปอร์สเกลและผู้ให้บริการไอทีรายใหญ่เป็นหลัก — ตัวอย่างทั่วไปคือกลุ่มลูกค้า 1–3 รายที่อาจก่อให้เกิดสัดส่วนรายได้สูงถึง 40–60% ในหลายไตรมาส ซึ่งเป็นดาบสองคม: สัญญารายใหญ่ช่วยให้มีออเดอร์ยาวและอัตรากำไรที่ดีขึ้น แต่ก็เพิ่มความเสี่ยงหากลูกค้ารายใดเปลี่ยนผู้จำหน่ายหรือพัฒนาซิลิคอนของตนเอง

การลงทุนด้าน CAPEX และผลกระทบทางการเงิน นับเป็นหัวใจของโมเดลธุรกิจนี้ — การออกแบบชิป, การลงทุนในสายการผลิตต้นแบบ และการพัฒนาแพลตฟอร์มเซิร์ฟเวอร์ต้องใช้เงินลงทุนเริ่มต้นสูง โดยเฉพาะเมื่อ Company B เลือกที่จะขยายศูนย์ข้อมูลหรือเสนอโซลูชันโคโลเคชั่นเอง ในทางกลับกัน โมเดล subscription และสัญญาบริการช่วยเปลี่ยน CAPEX ให้กลายเป็นรายได้ที่ทำนายได้มากขึ้น นักลงทุนควรติดตามอัตรา CAPEX/รายได้, ระยะเวลาคืนทุน (payback period) และกระแสเงินสดอิสระ (free cash flow) เป็นตัวชี้วัดสำคัญ

สายอุปทานและพาร์ทเนอร์สำคัญ ของ Company B มักรวมถึง:

- ผู้ผลิตชิปชั้นนำและ foundries (เช่น TSMC) สำหรับการผลิตซิลิคอน

- ผู้ผลิตหน่วยความจำและสตอเรจ (เช่น Samsung, Micron) ซึ่งมีผลต่อ latency และ throughput

- ผู้ให้บริการคลาวด์รายใหญ่ (AWS, Microsoft Azure, Google Cloud) หรือผู้จัดจำหน่ายเซิร์ฟเวอร์เช่น Dell/HPE ในกรณี OEM/ODM

- พันธมิตรด้านซอฟต์แวร์และเฟรมเวิร์ก (เช่น TensorFlow/PyTorch integrations, compiler stacks) เพื่อให้ประสิทธิภาพฮาร์ดแวร์ถูกใช้อย่างเต็มที่

ความได้เปรียบเชิงเทคนิค ของ Company B มักมาจากการออกแบบสถาปัตยกรรมที่ปรับให้เหมาะกับ AI workloads — ประกอบด้วย optimized data paths, reduced precision support (เช่น bfloat16, INT8), และระบบ interconnect ที่ลด overhead ในการสื่อสารระหว่างชิป ซึ่งทั้งหมดนี้ช่วยให้ได้ throughput ต่อวัตต์ที่ดีกว่าในงานเฉพาะ อย่างไรก็ตาม ความได้เปรียบเหล่านี้มักต้องการซอฟต์แวร์และไลบรารีที่ขนานกันเพื่อให้ลูกค้าเห็นประโยชน์จริง

ปัจจัยเสี่ยงสำคัญที่ต้องพิจารณา:

- ความเสี่ยงด้านซัพพลายเชน — การพึ่งพา foundry รายใดรายหนึ่ง, ปัญหาการขาดแคลนชิ้นส่วนหน่วยความจำ, หรือการหยุดชะงักทางโลจิสติกส์สามารถยกระดับต้นทุนและล่าช้าการส่งมอบ

- การควบคุมมูลค่า (value capture) — ตลาดฮาร์ดแวร์มักมีแรงกดดันด้านราคาและความสามารถในการจับมูลค่าได้จำกัดหากลูกค้ารายใหญ่เพิ่มอำนาจต่อรองหรือย้ายไปออกแบบชิปของตนเอง

- การเปลี่ยนแปลงเทคโนโลยี — นวัตกรรมเช่น sparse models, quantization, หรือสถาปัตยกรรมใหม่อาจลดความต้องการ compute แบบดั้งเดิมได้อย่างรวดเร็ว ทำให้ฮาร์ดแวร์ที่ออกแบบมาเฉพาะทางล้าสมัย

- การแข่งขันสูงและการพึ่งพาลูกค้ารายใหญ่ — ผู้เล่นอย่าง NVIDIA, ผู้พัฒนาชิปภายในของฮัยเปอร์สเกล และผู้ผลิตจากจีน/ไต้หวัน ทำให้ margin ถูกกดดันและความเสี่ยงการสูญเสีย design win สูง

- ความเสี่ยงเชิงภูมิรัฐศาสตร์ — ข้อจำกัดการส่งออก, นโยบายการคว่ำบาตร หรือการเปลี่ยนแปลงกฎระเบียบอาจกระทบการผลิตและการเข้าถึงตลาด

สรุปเชิงการลงทุน: Company B มีศักยภาพเติบโตสูงหากสามารถรักษา design wins กับลูกค้ารายใหญ่และขยายสัดส่วนรายได้จากบริการซอฟต์แวร์/การจัดการโซลูชันเพื่อลดความผันผวนของยอดขายฮาร์ดแวร์ อย่างไรก็ตาม นักลงทุนควรประเมินดุลยภาพระหว่างโอกาสด้านการเติบโตกับความเสี่ยงด้านซัพพลายเชน, ความสามารถในการจับมูลค่า และการเปลี่ยนแปลงของเทคโนโลยี โดยติ๊กดู KPI สำคัญ ได้แก่ อัตราการชนะสัญญา (win rate), ASP ของฮาร์ดแวร์, อัตรากำไรขั้นต้นบนซอฟต์แวร์, backlog ของการผลิต และสัดส่วนรายได้จากลูกค้ารายใหญ่

การประเมินมูลค่าและจังหวะเวลา (Valuation & Timing)

การประเมินมูลค่าและจังหวะเวลา (Valuation & Timing)

การประเมินมูลค่าหุ้น AI จำเป็นต้องใช้ตัวชี้วัดที่สอดคล้องกับลักษณะธุรกิจและระยะการเติบโต โดยสำหรับบริษัท AI ที่มีการลงทุนหนักในโครงสร้างพื้นฐานและการเติบโตของรายได้ EV/Revenue มักให้ภาพที่ชัดเจนกว่า PE ในช่วงที่กำไรสุทธิยังไม่สม่ำเสมอ ในขณะที่ธุรกิจแบบซอฟต์แวร์-as-a-service (SaaS) หรือแอปพลิเคชันที่เริ่มสร้างรายได้และมาร์จิ้นได้ดีควรพิจารณา Price-to-Sales (P/S) ร่วมกับแนวโน้ม Gross Margin Expansion เพราะมาร์จิ้นที่ขยายตัวจะเพิ่มความยั่งยืนของรายได้และลดความเสี่ยงทางการเงิน

ตัวชี้วัดที่ควรติดตามอย่างน้อยได้แก่:

- EV/Revenue: เหมาะกับบริษัทเติบโตสูงหรือยังไม่มีกำไร เพื่อสะท้อนมูลค่าทั้งบริษัท (รวมหนี้สิน) เทียบกับศักยภาพรายได้

- P/S (Price-to-Sales): ใช้เปรียบเทียบกับ peer group และประเมิน premium/discount ของหุ้น

- Gross Margin Expansion: ติดตาม YoY trend — หากมาร์จิ้นเพิ่มขึ้น เช่นจาก 35% เป็น 50% ภายใน 2–3 ปี จะเป็นเหตุผลให้ยอมรับ multiple ที่สูงขึ้นได้

เพื่อให้เป็นรูปธรรม ให้พิจารณา scenario analysis จนถึงปี 2026 สำหรับหุ้นทั้งสอง (ตัวเลขเป็นตัวอย่างสมมติเพื่อแสดงวิธีคิด):

- หุ้น A (AI Infrastructure - สมมติ):

- รายได้ปี 2023 = $200M

- กรณีฐาน (CAGR 60%): รายได้ 2026 ≈ $820M

- กรณีโต (CAGR 80%): รายได้ 2026 ≈ $1.17B

- กรณีแย่ (CAGR 20%): รายได้ 2026 ≈ $345M

- สมมติ EV/Revenue ที่ยอมรับได้: กรณีโต 12x, กรณีฐาน 8x, กรณีแย่ 4x → ให้ค่า EV ที่สอดคล้องกับแต่ละกรณี

- หุ้น B (AI Application / SaaS - สมมติ):

- รายได้ปี 2023 = $100M

- กรณีฐาน (CAGR 40%): รายได้ 2026 ≈ $274M

- กรณีโต (CAGR 60%): รายได้ 2026 ≈ $409M

- กรณีแย่ (CAGR 10%): รายได้ 2026 ≈ $133M

- สมมติ P/S หรือ EV/Revenue: กรณีโต 10x, กรณีฐาน 6x, กรณีแย่ 3x

ตัวอย่างการตีความเชิงมูลค่า: หากหุ้น A คาดการณ์รายได้ 2026 ในกรณีฐาน $820M และบริษัทปัจจุบันมี EV ปัจจุบัน $6.56B จะเท่ากับ EV/Revenue ปัจจุบัน ≈ 8x — หากคุณมองว่าโอกาสการเติบโตยังชัดเจนและมาร์จิ้นจะขยาย ตัวเลข EV/Revenue เป้าหมาย 10–12x จะให้ upside ชัดเจน แต่ถ้าตลาดปรับให้เป็นกรณีแย่ (multiple ลงเหลือ 4x) ความเสี่ยงด้านราคาอาจสูง ดังนั้นการเปรียบเทียบค่าเหล่านี้กับ peer group และการทบทวนแนวโน้มมาร์จิ้นเป็นสิ่งจำเป็น

ด้านมาร์จิ้น: ให้ติดตาม Gross Margin Trend เป็นหนึ่งในสัญญาณสำคัญ — ตัวอย่างการตีความคือ หากหุ้น B มี gross margin จาก 40% ปีนี้ เพิ่มเป็น 55% ภายใน 2 ปี จะทำให้ P/S ที่ตลาดยอมรับได้เพิ่มขึ้น เพราะความสามารถทำกำไรต่อหน่วยของรายได้ดีขึ้น ซึ่งจะลดความจำเป็นต้องพึ่งพาการเติบโตปริมาณเพียงอย่างเดียว

เรื่องจังหวะเวลาและกลยุทธ์การเข้าซื้อ-ขายที่แนะนำสำหรับนักลงทุนเชิงรุกและเชิงอนุรักษ์:

- Dollar-Cost Averaging (DCA): แบ่งเงินลงทุนเป็น 4–8 ส่วน และทยอยซื้อเป็นรายสัปดาห์หรือรายเดือนในช่วง 3–12 เดือน ขึ้นกับความผันผวนของหุ้นและข่าวสารที่จะส่งผลต่อราคาระยะสั้น — วิธีนี้ช่วยลดความเสี่ยงในการเข้าซื้อทั้งหมดในจุดสูงสุด

- Stop-loss แบบมีเหตุผล: ตั้ง stop-loss เริ่มต้นที่ 15–25% ต่ำกว่าจุดเข้าซื้อสำหรับหุ้นที่มีความผันผวนสูง (เช่น mid/small cap AI) และอาจตั้ง narrower stop หรือ trailing stop ในกรณีที่ถือระยะยาวและต้องการปกป้องกำไร

- การปรับสัดส่วนพอร์ต: แนะนำให้จำกัดน้ำหนักของหุ้น AI แต่ละตัวไว้ที่ 2–5% ของพอร์ตรวมสำหรับนักลงทุนที่เป็นกลางความเสี่ยง หากมองเป็นความเสี่ยงสูงสามารถลดเหลือ 1–3% เมื่อราคาขึ้นแรงและ valuation เกินเป้าควรพิจารณาขายครึ่งหนึ่งเพื่อกลับสู่เป้าสัดส่วน

เกณฑ์การขายและการล็อกกำไร (exit rules):

- พิจารณาขายเมื่อ valuation แตะเป้าหมายตามที่วางไว้ เช่น EV/Revenue สำหรับหุ้น A แตะ 12x หรือ P/S ของหุ้น B แตะ 10x ซึ่งสอดคล้องกับ upside เป้าหมาย (เช่น +50–100% จากต้นทุน)

- ขายเมื่อตัวเลขพื้นฐานเบื้องหลังเปลี่ยนไป — หากรายได้จริงไม่เติบโตตามกรณีฐานหรือ gross margin หดตัวต่อเนื่อง ให้พิจารณาลดหรือขายทั้งหมด

- ใช้กลยุทธ์การทยอยขาย (scale-out): ขาย 25–50% เมื่อขึ้นถึงครึ่งทางของเป้าหมายกำไร และทยอยขายส่วนที่เหลือเมื่อแตะเป้ากำไรสุดท้าย เพื่อบริหารความเสี่ยงของการกลับตัวอย่างกะทันหัน

สรุปคือ การประเมินมูลค่าหุ้น AI ต้องผสมผสานระหว่างตัวชี้วัดเชิงมูลค่า (EV/Revenue, P/S) กับตัวชี้วัดเชิงประสิทธิภาพ (gross margin trend) และการทำ scenario analysis จนถึงปี 2026 เพื่อกำหนดช่วงมูลค่าที่ยอมรับได้ สำหรับจังหวะเวลาแนะนำการใช้ DCA ร่วมกับการตั้ง stop-loss แบบมีเหตุผลและการปรับสัดส่วนพอร์ตตามการเปลี่ยนแปลงของ valuation และผลประกอบการจริง

ความเสี่ยงที่ต้องเฝ้าระวังและปัจจัยทางกฎระเบียบ

ความเสี่ยงที่ต้องเฝ้าระวังและปัจจัยทางกฎระเบียบ

การลงทุนในหุ้นเทคโนโลยีที่มุ่งเน้นปัญญาประดิษฐ์ (AI) มาพร้อมกับโอกาสสูง แต่ก็มีความเสี่ยงเฉพาะตัวที่ต้องพิจารณาอย่างรอบคอบ โดยเฉพาะด้านกฎระเบียบและปัจจัยเชิงเทคนิคที่อาจส่งผลกระทบต่อผลตอบแทนของพอร์ตการลงทุนในปี 2026 และต่อเนื่องไปยังอนาคตอันใกล้ นักลงทุนควรตระหนักว่าการเปลี่ยนแปลงนโยบายข้อมูลส่วนบุคคลและการกำกับดูแล AI ที่เข้มงวดขึ้นอาจเปลี่ยนโมเดลธุรกิจ รักษาอุปสรรคในการให้บริการ หรือเพิ่มต้นทุนการปฏิบัติตามกฎ ตัวอย่างเช่น กฎคุ้มครองข้อมูลส่วนบุคคลเช่น GDPR และ PDPA รวมถึงข้อเสนอและแนวทางของ EU AI Act อาจกำหนดข้อจำกัดในการใช้ข้อมูลเพื่อฝึกโมเดลหรือจำกัดการให้บริการในบางตลาด

ความผันผวนของราคาหุ้นเทคโนโลยี เป็นความเสี่ยงที่เห็นได้ชัด โดยหุ้นกลุ่มเทคโนโลยีและ AI มักมีเบต้าสูงกว่าตลาดโดยรวม ทำให้ราคาแกว่งแรงเมื่อมีข่าวเทคโนโลยี โกกระลอกการระดมทุน หรือการเปลี่ยนแปลงมุมมองนักวิเคราะห์ ประวัติศาสตร์แสดงให้เห็นว่าหุ้นกลุ่มเทคโนโลยีสามารถปรับฐานได้เป็นสองหลัก (เช่น 20–50%) ภายในเวลาไม่กี่เดือนเมื่อเกิดความกังวลด้านกำไรหรือการชะลอการเติบโต นักลงทุนต้องเตรียมรับความผันผวนนี้ทั้งในเชิงจิตวิทยาและการบริหารพอร์ต

ในมิติของความเสี่ยงด้านการเงินของบริษัท ควรติดตามสถานะสภาพคล่องและโครงสร้างหนี้อย่างใกล้ชิด บริษัท AI ส่วนใหญ่ยังอยู่ในช่วงลงทุนหนัก (heavy R&D) และอาจต้องพึ่งพาการระดมทุนเพิ่มเติมหรือปรับลดค่าใช้จ่ายหากรายได้ไม่เติบโตตามคาด ตัวชี้วัดสำคัญที่ต้องตรวจสอบได้แก่อัตราการเติบโตของรายได้ (ARR/YoY), อัตราขาดทุนสุทธิ, จำนวนเดือนใน runway ทางการเงิน และสัดส่วนหนี้ต่อทุน

ด้านเทคนิค มีความเสี่ยงจาก bias ในโมเดล และช่องโหว่ด้านความปลอดภัยของระบบ AI (security vulnerabilities) ซึ่งอาจนำไปสู่ความเสียหายด้านชื่อเสียง คดีความ หรือบทลงโทษทางกฎหมาย ความเสี่ยงเหล่านี้รวมถึงการล้าสมัยของโมเดล (model drift), การรั่วไหลของข้อมูลฝึกสอน, และการโจมตีแบบ adversarial ซึ่งสามารถกระทบต่อคุณภาพผลลัพธ์และความน่าเชื่อถือของผลิตภัณฑ์ได้

- ความเสี่ยงด้านกฎระเบียบ: การออกกฎใหม่หรือตีความกฎหมายที่เข้มงวดขึ้นอาจทำให้ต้องปรับกระบวนการเก็บและใช้ข้อมูล, เพิ่มค่าใช้จ่ายด้าน compliance, หรือจำกัดการนำผลิตภัณฑ์ไปใช้ในบางภูมิภาค

- ความผันผวนของตลาด: ราคาหุ้นเทคโนโลยีสามารถแกว่งตัวอย่างรวดเร็วจากข่าวเชิงเทคนิค, ผลประกอบการไตรมาส, หรือการเปลี่ยนแปลงในมุมมองนักลงทุน

- ความเสี่ยงทางการเงินของบริษัท: กระแสเงินสดไม่เพียงพอ, อัตราการเผาผลาญเงินสดสูง, หรือภาระหนี้ที่เพิ่มขึ้น สามารถลดมูลค่าหุ้นได้อย่างรวดเร็ว

- ความเสี่ยงเชิงเทคนิคและความปลอดภัย: bias, model drift, การโจมตีทางไซเบอร์ และปัญหาคุณภาพข้อมูลอาจนำไปสู่ความสูญเสียทั้งทางการเงินและชื่อเสียง

แนวทางการบริหารความเสี่ยงสำหรับนักลงทุนที่ต้องการถือหุ้น AI มีดังนี้:

- กระจายพอร์ตการลงทุน: ไม่ควรมีสัดส่วนการลงทุนสูงเกินไปในหุ้น AI รายเดียวหรือกลุ่มเล็ก ๆ กระจายไปยังเซกเตอร์อื่น ๆ และใช้การลงทุนเป็นกลยุทธ์ผสมเพื่อลดความเสี่ยงเฉพาะตัว

- ตรวจสอบ KPI รายไตรมาสอย่างเข้มงวด: กำหนดชุด KPI ที่จับต้องได้ เช่น ARR, อัตราการเติบโตรายได้, อัตราการรักษาลูกค้า (churn), เมตริกความแม่นยำของโมเดล (เช่น F1-score, false positive rate), จำนวนเหตุการณ์ด้านความปลอดภัย และเดือนของ runway ทางการเงิน — ติดตามรายงานผลทุกไตรมาสเพื่อประเมินความเสี่ยงเชิงปฏิบัติการ

- ทำ stress test และ scenario analysis: จำลองกรณีที่กฎระเบียบเข้มขึ้น 1–2 ระดับ หรือเกิดการปรับฐานของตลาด 30–50% เพื่อประเมินผลกระทบต่อมูลค่าพอร์ตและกำหนดแผนตอบโต้

- ประเมินความเสี่ยงจากซัพพลายเชนและผู้ให้บริการภายนอก: ตรวจสอบการปฏิบัติตามมาตรฐานความปลอดภัยและความเป็นธรรมของผู้ให้บริการคลาวด์หรือผู้จัดหาข้อมูล และกำหนดข้อกำหนด SLA/DSA ในสัญญา

- ติดตามกฎระเบียบและมีแผนปรับตัวล่วงหน้า: ติดตามนโยบายระดับภูมิภาค (เช่น GDPR, PDPA, EU AI Act) เตรียมงบประมาณสำหรับค่าใช้จ่ายด้าน compliance และพิจารณาความเสี่ยงทางกฎหมายก่อนตัดสินใจเพิ่มสัดส่วนการลงทุน

- ใช้เครื่องมือป้องกันความเสี่ยงทางการเงิน: พิจารณาการใช้คำสั่ง stop-loss, การถือสัดส่วนเงินสดสำรอง, หรือเครื่องมือทางการเงินเช่นออปชั่นเพื่อป้องกัน downside risk ในกรณีที่ความผันผวนรุนแรง

โดยสรุป นักลงทุนที่มองหาโอกาสจากหุ้น AI ควรประเมินความเสี่ยงด้านกฎระเบียบอย่างต่อเนื่อง รวมทั้งความเสี่ยงทางการเงินและเชิงเทคนิค พร้อมจัดวางกลยุทธ์บริหารพอร์ตที่ชัดเจน เช่น การกระจายความเสี่ยง, การตรวจสอบ KPI รายไตรมาส, การทำ stress test และการตั้งมาตรการทางการเงินที่เหมาะสม เพื่อให้สามารถรับมือกับความผันผวนและการเปลี่ยนแปลงของกรอบกฎระเบียบในปี 2026 ได้อย่างมั่นคงและมีข้อมูลประกอบการตัดสินใจเชิงรุก

แนวทางการทำ ‘Due Diligence’ และขั้นตอนถัดไปสำหรับนักลงทุน

แนวทางการทำ ‘Due Diligence’ สำหรับนักลงทุน

ก่อนตัดสินใจลงทุนในหุ้น AI ใด ๆ ควรเริ่มด้วยการตรวจสอบข้อมูลเชิงลึกทั้งเชิงการเงินและเชิงเทคโนโลยีอย่างเป็นระบบ การทำ Due Diligence ที่ครบถ้วนจะช่วยให้คุณประเมินความเสี่ยงเชิงธุรกิจและศักยภาพการเติบโตได้แม่นยำขึ้น โดยให้ความสำคัญทั้งกับตัวเลขผลประกอบการ ประสิทธิภาพผลิตภัณฑ์ และความสัมพันธ์กับลูกค้า/พาร์ทเนอร์

เช็คลิสต์ก่อนลงทุน (ปฏิบัติการแบบละเอียด)

- Revenue breakdown: ตรวจสอบสัดส่วนรายได้ตามผลิตภัณฑ์, ภูมิภาค, และรายได้จากการใช้งาน (recurring vs one-time). ควรระบุสัดส่วนลูกค้ารายใหญ่ — หาก Top-5 customers มีสัดส่วน >40% ถือว่าเสี่ยงต่อการตกลงของรายได้

- R&D spend: ดูสัดส่วนค่าใช้จ่ายวิจัยเทียบกับรายได้ (R&D / Revenue). บริษัท AI ในระยะเติบโตมักมี R&D >15–25% ของรายได้; หากต่ำมากอาจสะท้อนการชะลอพัฒนาผลิตภัณฑ์

- Customer concentration & churn: ตรวจค่าการรักษาลูกค้า (retention / renewal rate) และ churn rate รายปี; churn >10% ใน SaaS/AI ควรทำให้ชะงัก เช่น สอบถาม Net Dollar Retention (NDR) หาก >100% ถือเป็นสัญญาณบวก

- Unit economics & gross margin: วิเคราะห์ gross margin ตามผลิตภัณฑ์/บริการ — AI inference/hosting อาจมีต้นทุนคอมพิวติ้งสูง จึงต้องดู margin หลังค่าโฮสติ้งและค่าใบอนุญาต

- Balance sheet & cash runway: ดูสภาพคล่อง, หนี้สินระยะยาว, และ cash burn — สำคัญโดยเฉพาะสำหรับบริษัทที่ยังไม่มีกำไร

- IP & data moat: ตรวจสอบสิทธิบัตร, ใบอนุญาตข้อมูล, และความสามารถในการป้องกันคู่แข่ง รวมถึงการพึ่งพาแพลตฟอร์มบุคคลที่สาม (เช่น cloud providers)

- Regulatory & ethical risk: ประเมินความเสี่ยงทางกฎหมาย เช่น การปฏิบัติตามกฎคุ้มครองข้อมูล (GDPR), การใช้ข้อมูลบุคคล และกฎระเบียบที่เกี่ยวข้อง

แหล่งข้อมูลสำคัญที่ควรติดตาม

การเข้าถึงแหล่งข้อมูลที่เชื่อถือได้เป็นหัวใจของ Due Diligence ต่อไปนี้คือรายการแหล่งข้อมูลที่ควรตรวจสอบเป็นประจำ:

- Filings และรายงานทางการ: SEC EDGAR (10‑K, 10‑Q, 8‑K) สำหรับบริษัทจดทะเบียนสหรัฐฯ; สำหรับประเทศอื่น ๆ ให้ใช้รายงานประจำไตรมาส/ประจำปีของหน่วยงานตลาดทุนท้องถิ่น (เช่น Companies House, SEDAR หรือตลาดหลักทรัพย์ท้องถิ่น) และหน้าผู้ลงทุนสัมพันธ์ (Investor Relations)

- Analyst reports: รายงานจากสถาบันการเงินใหญ่ (Goldman Sachs, Morgan Stanley, Bernstein) และโบรกเกอร์/นักวิเคราะห์อิสระ รวมถึงรายงาน sector comps จาก S&P Capital IQ, Bloomberg

- Conference presentations & tech demos: สไลด์และวิดีโอจากงานวิชาการ/อุตสาหกรรม เช่น NeurIPS, ICML, CVPR, AWS re:Invent, Google I/O — เป็นแหล่งข้อมูลสำหรับประเมิน roadmap เทคโนโลยีและความเป็นไปได้เชิงวิชาการ

- Research papers & repos: arXiv, GitHub ของบริษัท และ benchmark บนชุดข้อมูลมาตรฐาน (เช่น ImageNet, GLUE, MMLU) เพื่อประเมิน performance ที่เทียบเคียงได้

- Earnings call transcripts & investor slides: อ่านคำถาม‑คำตอบของผู้บริหารจาก earnings calls (เว็บไซต์บริษัท, Seeking Alpha, FactSet transcripts) เพื่อจับสัญญาณความเชื่อมั่นและ guidance

- Customer & partner validation: รีวิวกรณีศึกษา (case studies), การสัมภาษณ์ลูกค้า-พาร์ทเนอร์ และรีวิวจากสื่ออุตสาหกรรม — ใช้ LinkedIn, G2, Gartner Peer Insights เพื่อรับฟังเสียงตลาด

ขั้นตอนปฏิบัติ: สร้างสมมติฐาน 3 กรณีและทดสอบผลกระทบต่อมูลค่า

หนึ่งในกระบวนการที่ทรงพลังคือการสร้างแบบจำลองเชิงสถานการณ์ (scenario analysis) เพื่อทดสอบว่าแต่ละสมมติฐานจะส่งผลต่อมูลค่าบริษัทอย่างไร โดยควรดำเนินการตามขั้นตอนดังนี้

- 1) รวบรวมข้อมูลอินพุตหลัก: ดึงตัวเลขจริงจากงบการเงิน (revenue by product, gross margin, R&D, SG&A, churn, CAC, LTV) พร้อมตัวแปรตลาด (TAM, adoption rate) จากแหล่งข้อมูลภายนอก

- 2) สร้าง 3 กรณีสมมติฐาน:

- Upside case: การยอมรับเทคโนโลยีรวดเร็ว, NDR >120%, gross margin ปรับขึ้นเนื่องจาก economies of scale; ตัวอย่างสมมติ: CAGR รายได้ 40–50% 5 ปี

- Base case: การเติบโตตามคาดการณ์ consensus, NDR ~100%, churn คงที่; ตัวอย่างสมมติ: CAGR รายได้ 20–30%

- Downside case: การแข่งขันรุนแรง/ปัญหาการปรับใช้, churn สูงขึ้น, R&D ต้องเพิ่มมากขึ้น; ตัวอย่างสมมติ: CAGR รายได้ 5–10%

- 3) แบบจำลองการเงินและการคำนวณมูลค่า: สร้าง DCF model โดยประมาณ Free Cash Flows สำหรับแต่ละกรณี ใช้อัตราส่วน discount rate (เช่น 8–15% ขึ้นกับความเสี่ยง) และคำนวณ terminal value (Gordon growth หรือ exit multiple) เพื่อดูมูลค่าปัจจุบัน

- 4) Sensitivity analysis: รันตาราง sensitivity ที่เปลี่ยนค่า key drivers เช่น revenue growth, gross margin, churn, discount rate เพื่อดูผลกระทบต่อมูลค่า เช่น ความเปลี่ยนแปลงเล็กน้อยของ churn อาจลดมูลค่าลงกี่เปอร์เซ็นต์

- 5) ตรวจสอบสมมติฐานเชิงธุรกิจด้วยการทดสอบจริง: ติดต่อลูกค้าตัวอย่างเพื่อสอบถาม ROI ที่แท้จริง, ขอสิทธิ์ทดลองใช้ (trial API / sandbox), รัน benchmark ของ model กับชุดข้อมูลมาตรฐาน — หากผลลัพธ์ทางเทคนิคหรือเชิงธุรกิจไม่สอดคล้องกับโมเดล ให้ปรับสมมติฐานทันที

- 6) กำหนดน้ำหนักความน่าจะเป็นและสร้าง valuation range: กำหนดความน่าจะเป็นให้แต่ละกรณี (เช่น Upside 20%, Base 50%, Downside 30%) แล้วคำนวณ weighted valuation เพื่อให้ได้ช่วงมูลค่าที่เหมาะสมสำหรับการตัดสินใจลงทุน

การปฏิบัติตามแนวทางข้างต้นควบคู่กับการติดตามแหล่งข้อมูลแบบเรียลไทม์ จะช่วยให้การตัดสินใจลงทุนน่าเชื่อถือมากขึ้น โดยลดความเสี่ยงจากตัวแปรที่คาดเดายากของธุรกิจ AI และให้มุมมองที่ชัดเจนทั้งด้านการเงินและเทคโนโลยี

บทสรุป

การลงทุนในหุ้น AI มีศักยภาพที่จะสร้างผลตอบแทนสูงในปี 2026 แต่ไม่ใช่เกมของโชคเท่านั้น ความสำเร็จขึ้นอยู่กับการคัดเลือกหุ้นเชิงคุณภาพ (เช่น ความสามารถของทีมบริหาร เทคโนโลยีที่เป็นเอกลักษณ์ และตำแหน่งทางการตลาด) ร่วมกับการคัดเลือกเชิงปริมาณ (เช่น ปัจจัยพื้นฐาน อัตราการเติบโตของรายได้ และอัตรากำไร) ที่เข้มงวด นักลงทุนควรตระหนักว่าความผันผวนในภาค AI ยังคงสูง ดังนั้นการบริหารความเสี่ยงอย่างรอบคอบเป็นหัวใจสำคัญในการปกป้องพอร์ตและเพิ่มโอกาสทำกำไรจากสองหุ้นที่นำเสนอในบทความนี้.

เพื่อเพิ่มโอกาสประสบความสำเร็จ นักลงทุนควรทำ due diligence อย่างละเอียด กระจายการลงทุนเพื่อลดความเสี่ยง และนำกลยุทธ์จังหวะเวลา (timing strategies) มาใช้เพื่อลดผลกระทบจากความผันผวนระยะสั้น ขณะเดียวกันต้องติดตามตัวชี้วัดหลักอย่างใกล้ชิด เช่น การเติบโตของรายได้ (revenue growth), อัตรากำไรขั้นต้นและกำไรสุทธิ (margins), อัตราการเบิกจ่ายเงินลงทุนด้าน R&D และสัญญา/พันธมิตรเชิงยุทธศาสตร์ ซึ่งตัวชี้วัดเหล่านี้จะช่วยแยกหุ้น AI ที่มีพื้นฐานแข็งแกร่งจากหุ้นที่เป็นฟองสบู่.

มุมมองอนาคตยังคงเป็นบวกต่อภาค AI โดยเทคโนโลยีและการนำไปใช้เชิงพาณิชย์จะเป็นตัวเร่งการเติบโต แต่ความสำเร็จในระดับบุคคลขึ้นอยู่กับวินัยการลงทุนและการบริหารความเสี่ยง ผู้ลงทุนที่ผสมผสานการวิเคราะห์เชิงคุณภาพและเชิงปริมาณ กระจายพอร์ต และปรับจังหวะการลงทุนตามสภาพตลาดมีโอกาสสูงขึ้นที่จะรับผลตอบแทนที่น่าสนใจจากสองหุ้น AI เหล่านี้ในปี 2026 อย่างไรก็ตาม ควรเตรียมตัวสำหรับความผันผวนและทบทวนนโยบายการลงทุนอย่างสม่ำเสมอ.

📰 แหล่งอ้างอิง: The Motley Fool