การแปลงโฉมกระบวนการจัดซื้อด้วยปัญญาประดิษฐ์ (AI for Procurement) กำลังเร่งตัว: รายงานล่าสุดคาดการณ์ว่าตลาด AI สำหรับการจัดซื้อจะพุ่งแตะ 39.20 พันล้านดอลลาร์สหรัฐภายในปี 2035 ซึ่งสะท้อนการลงทุนที่เพิ่มขึ้นในระบบอัตโนมัติ การวิเคราะห์เชิงคาดการณ์ และการจัดการความเสี่ยงของห่วงโซ่อุปทาน เหตุการณ์นี้ไม่ได้เป็นเพียงตัวเลขทางการเงิน แต่บ่งชี้การเปลี่ยนโฉมวิธีการจัดหา ตั้งแต่การคัดเลือกซัพพลายเออร์แบบอัตโนมัติ การวิเคราะห์การใช้จ่าย (spend analytics) ไปจนถึงการจัดการสัญญาอัจฉริยะ (contract lifecycle management) ที่ช่วยลดต้นทุนและเพิ่มความคล่องตัวในการตัดสินใจ

บทนำนี้จะพาอ่านต่อถึงปัจจัยขับเคลื่อนการเติบโต ได้แก่ การระเบิดของข้อมูลธุรกรรม การปรับปรุงคุณภาพข้อมูลและโมเดลภาษาธรรมชาติ (NLP) ความต้องการลดความเสี่ยงซัพพลายเชน และการรวมระบบกับแพลตฟอร์ม ERP/SCM ที่มีอยู่ ตัวอย่างกรณีใช้งานชัดเจน เช่น การใช้ AI คัดกรองซัพพลายเออร์ซึ่งสามารถลดเวลาการคัดเลือกจากสัปดาห์ให้เหลือเป็นวัน หรือการใช้โมเดลคาดการณ์เพื่อป้องกันการขาดแคลนวัตถุดิบ นอกจากนี้ บทความจะวิเคราะห์ผู้เล่นหลักทั้งซอฟต์แวร์จากผู้ให้บริการใหญ่ สตาร์ทอัพเฉพาะทาง และที่ปรึกษาด้านการเปลี่ยนแปลงดิจิทัล รวมถึงประเด็นความเสี่ยงสำคัญ เช่น ความลำเอียงของข้อมูล ความเสี่ยงด้านความปลอดภัยไซเบอร์ และผลกระทบต่อความสัมพันธ์กับซัพพลายเออร์

ท้ายที่สุดบทความนี้จะเสนอแนวทางปฏิบัติสำหรับองค์กรที่ต้องการเก็บเกี่ยวผลประโยชน์จากการนำ AI มาใช้ในกระบวนการจัดซื้อ ทั้งในด้านการวางกรอบกำกับดูแลข้อมูล การเริ่มต้นโครงการนำร่อง (pilot) การสร้างกลยุทธ์ข้อมูลและทักษะภายในองค์กร การคัดเลือกผู้ให้บริการอย่างรอบคอบ และการตั้งตัวชี้วัดผลลัพธ์เชิงธุรกิจ—เพื่อให้การลงทุนไม่เพียงแต่ขยายขนาดตลาดเป็นตัวเลขทางเศรษฐกิจ แต่ยังแปลงเป็นผลลัพธ์เชิงปฏิบัติที่จับต้องได้ในองค์กรของคุณ

บทนำ: ข้อเท็จจริงสำคัญและภาพรวมตลาด

บทนำ: ข้อเท็จจริงสำคัญและภาพรวมตลาด

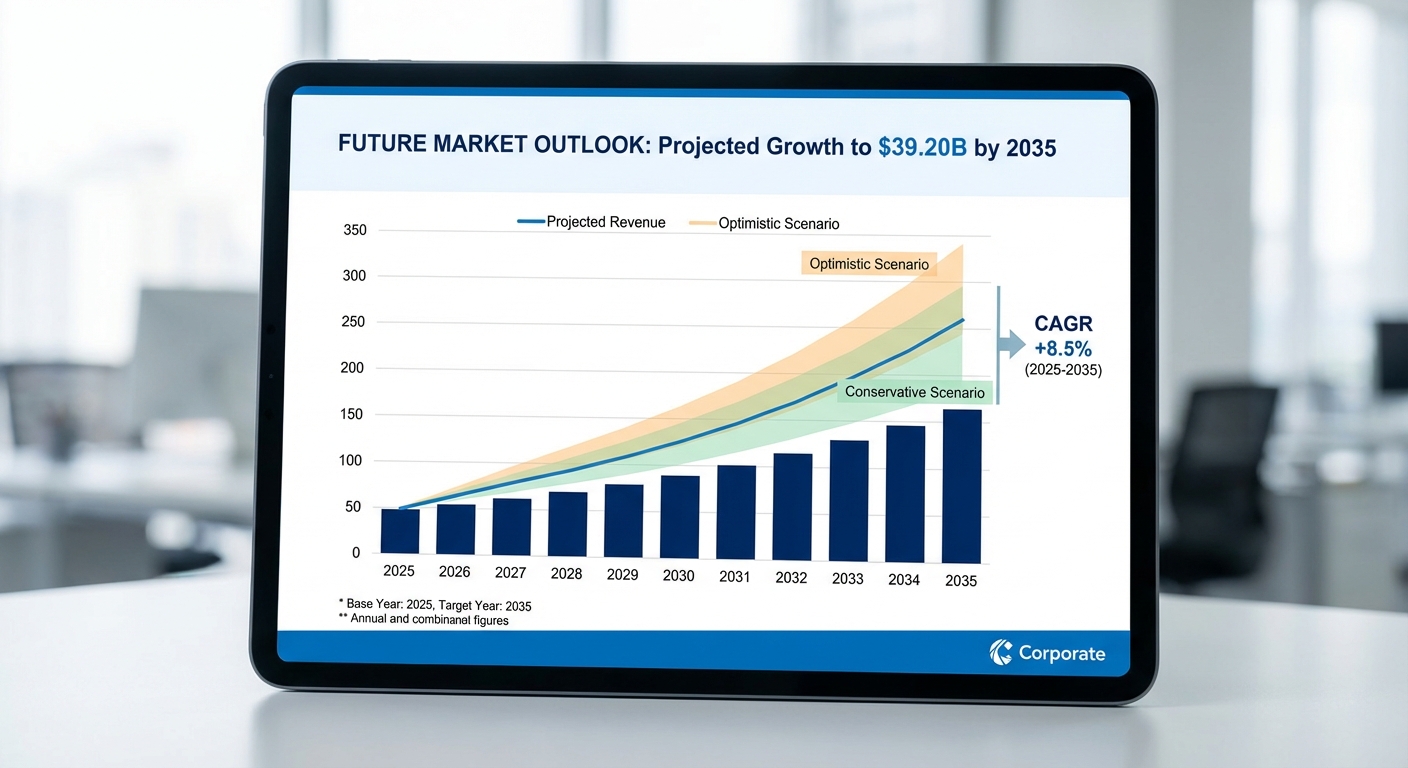

ตลาดปัญญาประดิษฐ์ (AI) สำหรับการจัดซื้อคาดว่าจะเติบโตอย่างรวดเร็วในทศวรรษหน้า โดยมีการประเมินว่า มูลค่าตลาดจะเพิ่มขึ้นจนแตะ 39.20 พันล้านดอลลาร์สหรัฐภายในปี 2035 (39.20 billion USD in 2035) ข้อคาดการณ์นี้สะท้อนการนำเทคโนโลยี AI เข้ามาใช้ในกระบวนการจัดซื้อทั้งระบบ ตั้งแต่การจัดหา (sourcing) ไปจนถึงการบริหารสัญญา (Contract Lifecycle Management: CLM) และการวิเคราะห์การใช้จ่าย (spend analytics)

AI กำลังเปลี่ยนโฉมหน้าการจัดซื้อ โดยนำความสามารถด้านการประมวลผลข้อมูลขนาดใหญ่ การเรียนรู้ของเครื่อง (machine learning) และการประมวลผลภาษาธรรมชาติ (NLP) มาช่วยทำงานที่เคยอาศัยมนุษย์อย่างเดียว ตัวอย่างการประยุกต์ที่เด่นได้แก่ ระบบ eProcurement ที่อัตโนมัติการสั่งซื้อและการอนุมัติ, เครื่องมือ Sourcing ที่ช่วยคัดกรองและจัดอันดับผู้ขายโดยอิงจากคุณภาพและความเสี่ยง, โมดูล CLM ที่สกัดข้อสัญญาและเตือนวันครบกำหนดอัตโนมัติ และแพลตฟอร์ม Spend Analytics ที่เปิดเผยรูปแบบการใช้จ่ายและโอกาสการประหยัดต้นทุน

บทความนี้มุ่งหมายให้ข้อมูลเชิงวิเคราะห์แก่ผู้บริหารด้านจัดซื้อ (CPOs), ผู้จัดการจัดซื้อ, หัวหน้าฝ่ายการเงินและไอที, ผู้ให้บริการซอฟต์แวร์ และนักลงทุนที่ติดตามโอกาสในตลาดเทคโนโลยีเพื่อการจัดซื้อ จุดมุ่งหมายคือสรุปภาพรวมตลาด สถิติสำคัญ และแนวทางการประยุกต์ใช้งานที่มีผลต่อกลยุทธ์องค์กร เพื่อช่วยให้ผู้อ่านตัดสินใจเชิงนโยบายและการลงทุนได้อย่างมีข้อมูลรองรับ

แหล่งข้อมูลที่จะอ้างอิงในบทความฉบับเต็มประกอบด้วย รายงานอุตสาหกรรมหลัก เช่น รายงานจาก MarketsandMarkets, Grand View Research, Gartner, Forrester, McKinsey และ IDC รวมถึงการศึกษากรณีตัวอย่างจากองค์กรที่นำ AI มาใช้จริง ข้อมูลเหล่านี้จะถูกนำมาวิเคราะห์เพื่อให้ภาพรวมที่ครบถ้วนทั้งด้านขนาดตลาด แนวโน้มการเติบโต และปัจจัยเร่ง/ขัดขวางการนำ AI ไปใช้ในกระบวนการจัดซื้อ

- ตัวเลขสำคัญ: ตลาด AI ในการจัดซื้อคาดว่าจะถึง 39.20 พันล้านดอลลาร์สหรัฐในปี 2035

- การใช้งานหลัก: eProcurement, Sourcing, Contract Lifecycle Management (CLM), Spend Analytics

- ผู้อ่านเป้าหมาย: CPOs, ผู้จัดการจัดซื้อ, CIO/CTO, นักลงทุน และผู้ให้บริการเทคโนโลยี

- แหล่งข้อมูลอ้างอิง: รายงานจาก MarketsandMarkets, Grand View Research, Gartner, Forrester, McKinsey, IDC

ขนาดตลาดและการเติบโต (รวมการคำนวณ CAGR ตัวอย่าง)

ขนาดตลาดที่คาดการณ์ (สรุป)

การวิเคราะห์นี้ยึดจุดสิ้นสุดของการพยากรณ์ที่ 39.20 พันล้านดอลลาร์สหรัฐ ในปี 2035 สำหรับตลาด AI ในการจัดซื้อ ซึ่งทำให้เป็นหนึ่งในกลุ่มตลาด AI ที่เติบโตเร็ว โดยสมมติฐานเริ่มต้นตัวอย่างที่ใช้ในการคำนวณเป็นตลาดปี 2024 เท่ากับ 6.00 พันล้านดอลลาร์ (ฐานตัวอย่างเพื่อการอธิบาย) ผลลัพธ์คืออัตราการเติบโตเฉลี่ยต่อปี (CAGR) อยู่ที่ประมาณ 18.6% ต่อปี ระหว่างปี 2024–2035

ตัวอย่างการคำนวณ CAGR (สมมติฐานและกระบวนการ)

สูตรที่ใช้ในการคำนวณ CAGR คือ:

CAGR = (FV / PV)^(1/n) − 1

- FV = มูลค่าปลายพยากรณ์ (Future Value) = 39.20 พันล้านดอลลาร์

- PV = มูลค่าเริ่มต้น (Present Value) สมมติ = 6.00 พันล้านดอลลาร์

- n = จำนวนปี = 2035 − 2024 = 11 ปี

แทนค่าในสูตรจะได้:

CAGR = (39.20 / 6.00)^(1/11) − 1 ≈ 18.6% ต่อปี

ดังนั้น หากตลาดปี 2024 เท่ากับ 6.00 พันล้านดอลลาร์ ตลาดจะต้องเติบโตโดยเฉลี่ยประมาณ 18–19% ต่อปี เพื่อไปถึง 39.20 พันล้านดอลลาร์ในปี 2035 (ตัวอย่างการคำนวณตามข้อกำหนด)

การเติบโตรายปี (ตัวอย่างเส้นการเติบโตสำหรับสมมติฐานหลัก)

ตารางด้านล่างแสดงการประมาณมูลค่าตลาดในแต่ละปีโดยใช้ CAGR ประมาณ 18.6% เริ่มจาก 6.00 พันล้านดอลลาร์ในปี 2024

- 2024: 6.00 พันล้านดอลลาร์

- 2025: ~7.12 พันล้านดอลลาร์

- 2026: ~8.43 พันล้านดอลลาร์

- 2027: ~10.00 พันล้านดอลลาร์

- 2028: ~11.83 พันล้านดอลลาร์

- 2029: ~14.00 พันล้านดอลลาร์

- 2030: ~16.57 พันล้านดอลลาร์

- 2031: ~19.60 พันล้านดอลลาร์

- 2032: ~23.18 พันล้านดอลลาร์

- 2033: ~27.40 พันล้านดอลลาร์

- 2034: ~32.40 พันล้านดอลลาร์

- 2035: 39.20 พันล้านดอลลาร์ (เป้าหมาย)

สถานการณ์ Conservative / Base / Optimistic (เปรียบเทียบสมมติฐานเริ่มต้น)

การคาดการณ์สามารถเปลี่ยนแปลงได้ตามมูลค่าเริ่มต้น (PV) ที่เลือกหรือปัจจัยภายนอกอื่นๆ ต่อไปนี้เป็นสามสถานการณ์ตัวอย่าง โดยทั้งหมดยึดจุดสิ้นสุดเดียวกันที่ 39.20 พันล้านดอลลาร์ในปี 2035

- Conservative scenario (สมมติ PV = 7.50 พันล้านดอลลาร์)

- คำนวณ: CAGR ≈ (39.20 / 7.50)^(1/11) − 1 ≈ 16.2% ต่อปี

- ผล: ต้องการอัตราเติบโตต่ำกว่า base case แต่ยังคงสูงเมื่อเทียบกับตลาดซอฟต์แวร์ทั่ว ๆ ไป

- Base scenario (สมมติ PV = 6.00 พันล้านดอลลาร์)

- CAGR ≈ 18.6% ต่อปี (ตัวอย่างหลักที่อธิบายข้างต้น)

- Optimistic scenario (สมมติ PV = 5.00 พันล้านดอลลาร์)

- คำนวณ: CAGR ≈ (39.20 / 5.00)^(1/11) − 1 ≈ 20.6% ต่อปี

- ผล: การเติบโตเฉลี่ยสูงขึ้น บ่งชี้การยอมรับเทคโนโลยีที่เร็วและการลงทุนที่มากกว่าคาด

ปัจจัยที่ขับเคลื่อนค่า CAGR ดังกล่าว

อัตราเติบโตเฉลี่ยที่อยู่ในช่วงกลางถึงสูง (16–21% ในตัวอย่างข้างต้น) มีที่มาจากปัจจัยเชิงโครงสร้างหลายประการ ได้แก่

- การเพิ่มขึ้นของการปรับใช้ระบบอัตโนมัติและการวิเคราะห์เชิงคาดการณ์ เพื่อบริหารจัดการคำสั่งซื้อ การคัดเลือกซัพพลายเออร์ และการวางแผนสต็อก ซึ่งช่วยลดต้นทุนและเวลาจัดซื้อ

- การเปลี่ยนไปสู่แพลตฟอร์มคลาวด์และโมเดล SaaS ที่ทำให้องค์กรขนาดกลางและขนาดย่อมเข้าถึงเครื่องมือ AI ได้ง่ายขึ้น

- ความจำเป็นด้านความยืดหยุ่นของห่วงโซ่อุปทาน ท่ามกลางความผันผวน การบูรณาการข้อมูลแบบเรียลไทม์และการคาดการณ์ความเสี่ยงของซัพพลายเชนเพิ่มมูลค่าให้ AI ในการจัดซื้อ

- แรงกดดันด้านต้นทุนและความคาดหวังด้าน ROI ทำให้องค์กรลงทุนในเทคโนโลยีที่สามารถคืนทุนได้เร็ว เช่น การลดค่าใช้จ่ายการจัดซื้อโดยตรง การลดสต็อกเกินความจำเป็น และการเพิ่มประสิทธิภาพการต่อรอง

- การพัฒนาเทคโนโลยี AI/ML และข้อมูลที่มีคุณภาพ ทั้งโมเดลภาษาธรรมชาติ (NLP) สำหรับการจัดการเอกสาร และ ML สำหรับการคาดการณ์ราคาและอุปสงค์

สรุปคือ เป้าหมาย 39.20 พันล้านดอลลาร์ในปี 2035 สะท้อนถึงการเติบโตเชิงโครงสร้างของการใช้ AI ในฟังก์ชันการจัดซื้อ หากเริ่มจากฐานตลาดประมาณ 6 พันล้านดอลลาร์ในปี 2024 ตลาดจำเป็นต้องเติบโตเฉลี่ยราว 18–19% ต่อปี ซึ่งสอดคล้องกับการเร่งลงทุนด้านซอฟต์แวร์จัดซื้ออัจฉริยะ และการยกระดับกระบวนการจัดซื้อในภาคธุรกิจต่าง ๆ

ปัจจัยขับเคลื่อนการเติบโตของ AI ในการจัดซื้อ

แรงกดดันด้านต้นทุนและความคาดหวังในการลด Cost-to-Serve

หนึ่งในปัจจัยสำคัญที่ผลักดันการนำ AI มาใช้ในงานจัดซื้อคือความคาดหวังขององค์กรในการลดต้นทุนและเวลาของกระบวนการหรือ cost-to-serve โดยตรง ในสภาพแวดล้อมการแข่งขันที่ต้นทุนการดำเนินงานและต้นทุนการจัดหาเพิ่มสูงขึ้น ผู้บริหารฝ่ายจัดซื้อจึงมองหาเทคโนโลยีที่ช่วยลดค่าใช้จ่ายคงที่และเปลี่ยนต้นทุนแปรผันให้มีประสิทธิภาพมากขึ้น เทคโนโลยี AI เช่น ML (Machine Learning) และ RPA (Robotic Process Automation) สามารถลดเวลาประมวลผลคำสั่งซื้อ การจับคู่ใบแจ้งหนี้ และการจัดการข้อผิดพลาด ซึ่งองค์กรหลายแห่งคาดหวังว่าจะช่วยลดต้นทุนการดำเนินงานได้ในระดับตัวเลขเป็นเปอร์เซ็นต์ เช่นการลดเวลาวงจรสั่งซื้อและการตรวจสอบใบแจ้งหนี้ได้ 20–40% ในหลายกรณี

ความซับซ้อนของซัพพลายเชนและความต้องการวัดความเสี่ยงซัพพลายเออร์

ความซับซ้อนของเครือข่ายซัพพลายเชนในปัจจุบันที่ขยายตัวทั้งในมิติภูมิศาสตร์และจำนวนผู้ส่งมอบ ทำให้องค์กรต้องการเครื่องมือที่สามารถวิเคราะห์และวัดความเสี่ยงของซัพพลายเออร์ได้อย่างต่อเนื่องและเชื่อถือได้ AI ช่วยให้สามารถประมวลผลข้อมูลจากหลายแหล่ง เช่น ประวัติการส่งมอบ สถานะทางการเงิน ข่าวสารเชิงลบ และข้อมูลเชิงสภาพภูมิอากาศ เพื่อสร้างคะแนนความเสี่ยงของซัพพลายเออร์แบบเรียลไทม์ นอกจากนี้การนำ Knowledge Graph มารวมกับข้อมูลผู้ขายจะช่วยให้เห็นความเชื่อมโยงระหว่างผู้ส่งมอบ ย่อยผู้ส่งมอบ และวัตถุดิบ ซึ่งเป็นประโยชน์อย่างยิ่งต่อการจำแนกความเสี่ยงเชิงระบบและวางแผนการสำรองซัพพลาย

ความต้องการความโปร่งใสของห่วงโซ่อุปทานและข้อกำหนดด้าน ESG

การกำกับดูแลด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) พร้อมกับข้อกำหนดด้านความโปร่งใสจากลูกค้าและหน่วยงานกำกับ ทำให้องค์กรต้องการข้อมูลที่ตรวจสอบได้และสืบย้อนที่มาได้ AI ช่วยในการดึงข้อมูลจากเอกสาร จำนวนมาก และแหล่งข้อมูลภายนอก เช่น รายงานการตรวจสอบ ใบรับรอง และบันทึกการจัดส่ง เพื่อสร้างพอร์ตข้อมูลที่สามารถใช้พิสูจน์แหล่งที่มาและการปฏิบัติตามมาตรฐาน นอกจากนี้การผสานข้อมูลจากระบบ ERP/SCM ทำให้การติดตามการไหลของสินค้าและต้นทุนเป็นไปได้แบบ end-to-end ซึ่งเป็นรากฐานของการรายงานความยั่งยืนและการบริหารความเสี่ยง

เทคโนโลยีแกนกลางที่เร่งการนำ AI มาใช้

การเติบโตของตลาด AI ในการจัดซื้อยังถูกขับเคลื่อนโดยการพัฒนาและบูรณาการของเทคโนโลยีหลักหลายประการ ซึ่งรวมถึง:

- NLP (Natural Language Processing) — ช่วยในการแยกข้อมูลจากสัญญา ใบเสนอราคา และอีเมลอัตโนมัติ ลดงานเชิงเอกสารและเพิ่มความถูกต้องของข้อมูล

- ML (Machine Learning) — ใช้สำหรับการพยากรณ์อุปสงค์ การประเมินราคา และการให้คะแนนความเสี่ยงของซัพพลายเออร์แบบเชิงคาดการณ์

- RPA (Robotic Process Automation) — อัตโนมัติขั้นตอนซ้ำๆ เช่น การจับคู่ PO กับใบแจ้งหนี้ และการส่งข้อมูลไปยัง ERP

- Knowledge Graph — สร้างแผนผังความสัมพันธ์ระหว่างสินค้า ผู้ขาย และกระบวนการ ช่วยให้การวิเคราะห์ผลกระทบของเหตุการณ์เกิดขึ้นได้รวดเร็วขึ้น

- Generative AI — ส่งเสริมงานเชิงความคิด เช่น การร่างสัญญา การตอบ RFP อัตโนมัติ และการสังเคราะห์ข้อสรุปจากข้อมูลหลายชุด ช่วยลดเวลาการสร้างเนื้อหาและสนับสนุนการตัดสินใจ

การรวมข้อมูลจาก ERP/SCM กับ AI — ตัวเร่งการใช้งานเชิงปฏิบัติ

การบูรณาการข้อมูลจากระบบ ERP/SCM เป็นปัจจัยทางอุปทานที่สำคัญ เนื่องจากระบบเหล่านี้เป็นแหล่งข้อมูลหลักด้านคำสั่งซื้อ สต็อก และต้นทุน เมื่อผสานข้อมูลดังกล่าวกับโมดูล AI ทำให้สามารถสร้างการมองเห็นแบบเรียลไทม์และให้คำแนะนำเชิงปฏิบัติ เช่น การปรับระดับสต็อกแบบไดนามิก การจัดลำดับความสำคัญใบสั่งซื้อ และการคาดการณ์ภาวะแทรกซ้อนในห่วงโซ่อุปทาน อย่างไรก็ตาม การผสานรวมต้องเผชิญกับอุปสรรคด้านคุณภาพข้อมูล รูปแบบข้อมูลที่แตกต่าง และความจำเป็นในการจัดการสิทธิการเข้าถึง ซึ่งองค์กรต้องลงทุนทั้งในด้านข้อมูล (data governance) และสถาปัตยกรรมข้อมูลเพื่อให้การนำ AI ไปใช้เกิดประโยชน์สูงสุด

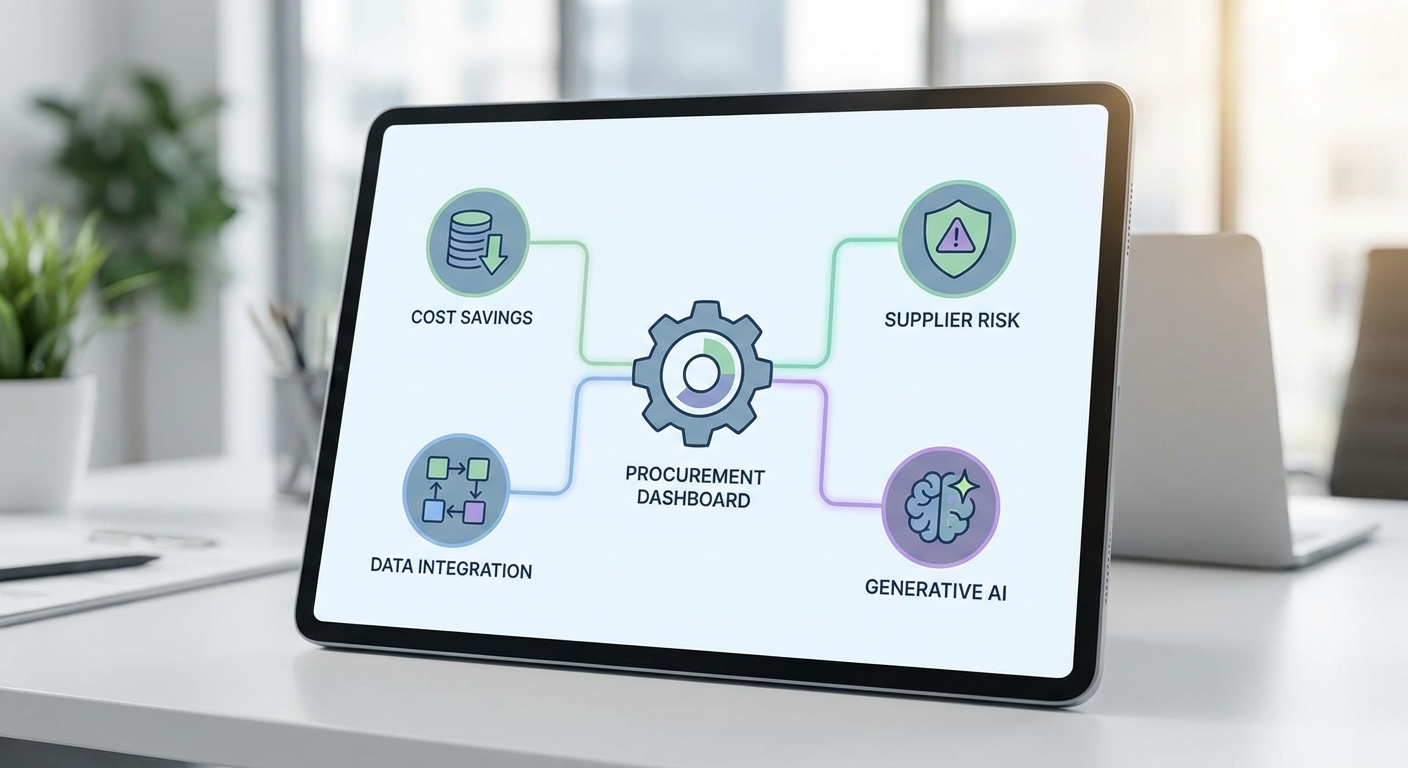

กรณีใช้งาน (Use Cases) และผลลัพธ์เชิงธุรกิจ

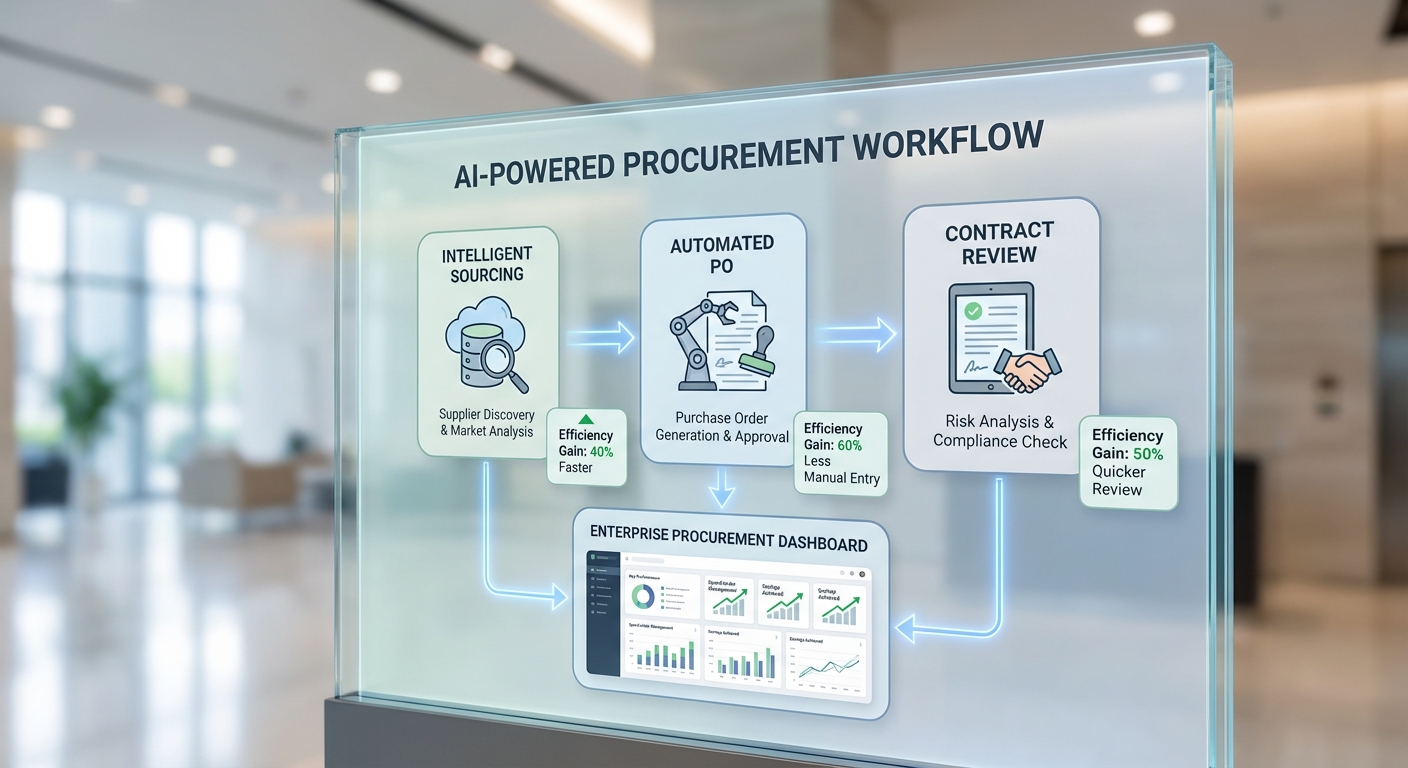

การนำปัญญาประดิษฐ์ (AI) มาประยุกต์ใช้ในกระบวนการจัดซื้อสามารถเปลี่ยนโฉมหน้าการทำงานจากการดำเนินการด้วยมนุษย์เป็นการขับเคลื่อนด้วยข้อมูลและอัตโนมัติเต็มรูปแบบ กลุ่มกรณีใช้งานหลักที่ให้ผลลัพธ์เชิงธุรกิจชัดเจนได้แก่ eProcurement อัตโนมัติ, Sourcing อัจฉริยะ, Contract Lifecycle Management (CLM) with AI, Spend Analytics และ Supplier Risk Management แต่ละกรณีใช้งานไม่เพียงลดต้นทุนโดยตรง ยังช่วยลดความเสี่ยง เพิ่มความคล่องตัว และปรับปรุงการตัดสินใจเชิงยุทธศาสตร์ ซึ่งเป็นปัจจัยสนับสนุนการเติบโตของตลาดไปสู่ระดับประมาณ 39.20 พันล้านดอลลาร์ภายในปี 2035

eProcurement อัตโนมัติ

การทำงาน: ระบบ eProcurement อัตโนมัติใช้ AI ในการจับคู่คำสั่งซื้อ (PO) กับใบแจ้งหนี้ อัตโนมัติการอนุมัติตามนโยบาย ตลอดจนการจัดการแคตตาล็อกและคำสั่งซื้อซ้ำ ระบบเชื่อมต่อกับ ERP และระบบซัพพลายเชนเพื่อเรียกข้อมูลเรียลไทม์

ประโยชน์เชิงตัวเลข: อุตสาหกรรมรายงานว่าการนำ eProcurement อัตโนมัติสามารถลด PO cycle time ได้ระหว่าง 40–70% ลด cost per invoice ลงได้ 60–80% (เช่น จาก $15 เหลือ $3–$6 ต่อใบ) และลด maverick spend ได้ 20–50%

ตัวอย่างจากอุตสาหกรรม: บริษัทผู้ผลิตรายใหญ่ (เช่น ผู้ผลิตอุปกรณ์อุตสาหกรรมและอิเล็กทรอนิกส์) ใช้ eProcurement เพื่อจัดการคำสั่งวัสดุซ้ำ ทำให้ลดเวลาการออก PO และเพิ่มความแม่นยำในการจัดซื้อ สำหรับค้าปลีกระดับโลก ระบบเชื่อมต่อแคตตาล็อกผู้จำหน่าย ทำให้ลดค่าใช้จ่ายการจัดซื้อและปรับปรุงการจัดส่งสินค้า

Sourcing อัจฉริยะ

การทำงาน: Sourcing อัจฉริยะใช้ AI/ML วิเคราะห์ประวัติการจัดซื้อ ราคาตลาด ประสิทธิภาพผู้ขาย และเงื่อนไขสัญญา เพื่อสร้าง shortlists ของผู้ขาย คาดการณ์ราคาและกำหนดกลยุทธ์การประมูล (bid strategy) แบบอัตโนมัติ

ประโยชน์เชิงตัวเลข: บริษัทที่ใช้ sourcing AI มักเห็นการลดต้นทุนการจัดหาได้ 5–15% จากการกำหนดเงื่อนไขการซื้อที่ดีกว่าและการเปรียบเทียบผู้ขายอย่างแม่นยำ นอกจากนี้เวลาการทำ RFP/RFQ สามารถลดลงได้ถึง 30–60%

ตัวอย่างจากอุตสาหกรรม: ในอุตสาหกรรมพลังงาน บริษัทผู้ดำเนินงานขนาดใหญ่ใช้ AI ในการประเมินผู้รับเหมาและวัสดุที่มีความผันผวนของราคา ช่วยลดต้นทุนโครงการ ในวงการเทคโนโลยี การใช้ sourcing อัจฉริยะช่วยให้ทีมจัดซื้อควบคุมการเลือกซัพพลายเออร์และลดความซับซ้อนของซัพพลายเชน

Contract Lifecycle Management (CLM) with AI

การทำงาน: CLM ที่ขับเคลื่อนด้วย AI ใช้การประมวลผลภาษาธรรมชาติ (NLP) และโมเดลความรู้เพื่อสกัดข้อผูกพันสำคัญ ตรวจจับความเสี่ยง และเสนอตัวชี้วัดการปฏิบัติตามสัญญา (compliance) แบบเรียลไทม์ ระยะการเจรจาและการอนุมัติสัญญาจะถูกอัตโนมัติหรือแนะนำให้สั้นลง

ประโยชน์เชิงตัวเลข: องค์กรที่ติดตั้ง CLM with AI รายงานว่าลดเวลาการสร้างสัญญา (contract cycle time) ได้ 30–60% และลดการรั่วไหลของมูลค่าทางการเงิน (contract leakage) ได้ระหว่าง 1–5% ของมูลค่าสัญญาทั้งหมด นอกจากนี้ยังเพิ่มความแม่นยำในการตรวจจับข้อยกเว้นสัญญาจนถึง >90%

ตัวอย่างจากอุตสาหกรรม: บริษัทเทคโนโลยีและการผลิตที่ทำสัญญาจำนวนมาก เช่น การจัดซื้อไลเซนส์ ซอฟต์แวร์ หรือสัญญางานโครงการ มักอาศัย CLM เพื่อลดความล่าช้าและความเสี่ยงในการละเมิดข้อผูกพัน

Spend Analytics

การทำงาน: Spend Analytics ใช้ AI ในการทำความสะอาดข้อมูล (data cleansing), การจำแนกหมวดหมู่ (categorization) และการวิเคราะห์รูปแบบการใช้จ่าย เพื่อระบุโอกาสประหยัดค่าใช้จ่าย การรวมคำสั่งซื้อ (consolidation) และการเจรจาต่อรองสัญญาที่ได้ผล

ประโยชน์เชิงตัวเลข: การวิเคราะห์การใช้จ่ายเชิงลึกสามารถค้นพบโอกาสลดต้นทุนได้ 3–12% โดยเฉลี่ยในองค์กรขนาดกลางถึงใหญ่ และช่วยลดการซื้อที่อยู่นอกกรอบ (maverick spend) ได้ 20–40%

ตัวอย่างจากอุตสาหกรรม: ในค้าปลีก ข้อมูลการใช้จ่ายช่วยให้รวมคำสั่งซื้อสินค้าจากหลายสาขาเพื่อได้ราคาที่ต่อรองได้ดีกว่า ส่วนในอุตสาหกรรมการผลิต ข้อมูลเหล่านี้ช่วยระบุชิ้นส่วนที่ซื้อซ้ำและสร้างความร่วมมือกับซัพพลายเออร์เพื่อให้ได้ราคาต่อหน่วยต่ำลง

Supplier Risk Management

การทำงาน: ระบบบริหารความเสี่ยงซัพพลายเออร์ผสานข้อมูลจากแหล่งภายในและภายนอก (เช่น ข่าวสาร สถานะทางการเงิน การปฏิบัติตามมาตรฐาน) และใช้โมเดล AI คาดการณ์ความเสี่ยงของการหยุดชะงัก (disruption), ความเสี่ยงด้านคุณภาพ หรือความเสี่ยงด้านความยั่งยืน

ประโยชน์เชิงตัวเลข: การใช้ AI เพื่อตรวจจับสัญญาณเตือนล่วงหน้าสามารถลดเหตุการณ์ซัพพลายเชนที่มีผลกระทบหนักได้ 30–50% และลดต้นทุนการกู้คืน (recovery cost) เมื่อเกิดปัญหาได้มากกว่า 20% นอกจากนี้ยังช่วยปรับปรุง supplier on-time performance ได้หลายจุดเปอร์เซ็นต์ (มักเพิ่มขึ้น 5–15%)

ตัวอย่างจากอุตสาหกรรม: บริษัทพลังงานที่เกี่ยวข้องกับโครงการก่อสร้างขนาดใหญ่ใช้ระบบประเมินความเสี่ยงซัพพลายเออร์เพื่อหลีกเลี่ยงผู้รับเหมาที่มีความเสี่ยงสูง ในเทคโนโลยีและอุปกรณ์อิเล็กทรอนิกส์ การติดตามความเสี่ยงด้านแรงงานและวัตถุดิบช่วยลดการหยุดชะงักของสายการผลิต

KPIs ที่ควรติดตาม

- PO cycle time: เวลาตั้งแต่คำร้องซื้อจนถึงการออก PO — เป้าหมายหลังใช้ AI มักลดลง 40–70%

- Maverick spend: สัดส่วนการซื้อที่อยู่นอกนโยบาย — ควรติดตามและตั้งเป้าลด 20–50%

- Cost per invoice: ต้นทุนการประมวลผลต่อใบแจ้งหนี้ — มาตรฐานหลังอัตโนมัติอยู่ที่ $2–$6 ต่อใบ

- Supplier on-time performance: สัดส่วนการส่งมอบตรงเวลา — เป้าหมายการปรับปรุง 5–15%

- Contract cycle time / Contract leakage: เวลาจัดการสัญญาและมูลค่าที่สูญหายจากการไม่ปฏิบัติตามสัญญา — ควรเห็นการลด 30–60% และ 1–5% ตามลำดับ

- จำนวนเหตุการณ์ความเสี่ยงซัพพลายเออร์: รายงานเหตุการณ์และความรุนแรงของผลกระทบ — ควรลดลง 30–50%

สรุปแล้ว การผสาน AI ในการจัดซื้อไม่ใช่เพียงเทคโนโลยีเพื่ออัตโนมัติ แต่เป็นเครื่องมือยุทธศาสตร์ที่สามารถสร้างผลลัพธ์เชิงเศรษฐศาสตร์ได้ชัดเจน ทั้งการลดต้นทุนโดยตรง การเพิ่มประสิทธิภาพกระบวนการ และการลดความเสี่ยงในห่วงโซ่อุปทาน เมื่อนำกรณีใช้งานทั้งห้านี้มารวมกัน องค์กรสามารถคาดหวังการเพิ่มผลตอบแทนจากการลงทุน (ROI) ในระดับที่ชัดเจนและเป็นตัวเลข ซึ่งเป็นหนึ่งในเหตุผลสำคัญที่ผลักดันตลาด AI ในการจัดซื้อให้เติบโตอย่างรวดเร็วจนถึงปี 2035

ภูมิทัศน์ผู้ให้บริการและเทคโนโลยี: ใครคือผู้เล่นหลัก

ภูมิทัศน์ผู้ให้บริการและเทคโนโลยี: ใครคือผู้เล่นหลัก

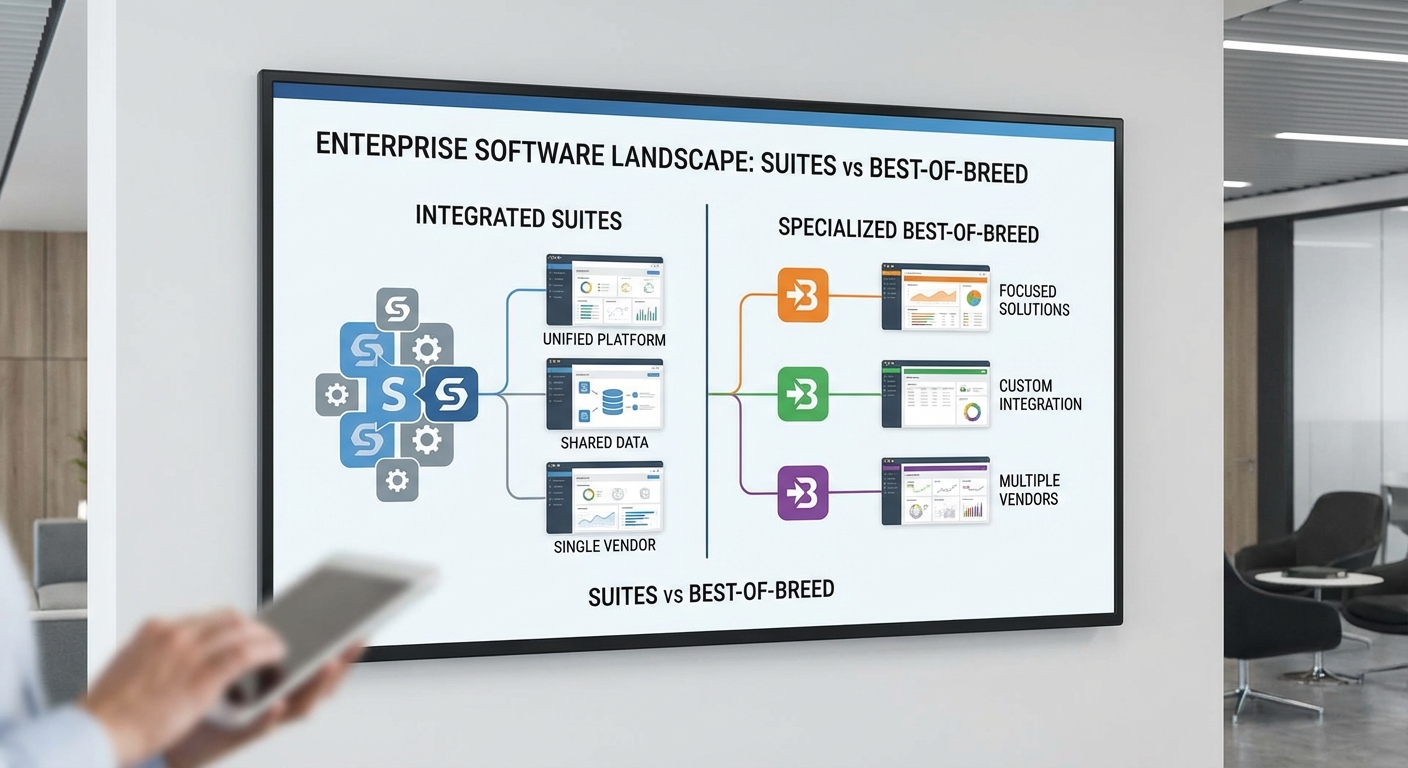

ตลาดโซลูชัน AI สำหรับการจัดซื้อกำลังเติบโตอย่างรวดเร็ว โดยคาดว่าจะมีมูลค่าถึง 39.20 พันล้านดอลลาร์ในปี 2035 แนวทางในการเลือกผู้ให้บริการจึงเป็นปัจจัยสำคัญที่กำหนดความสำเร็จของโครงการจัดซื้ออัจฉริยะ ในเชิงผู้เล่น สามารถแบ่งออกเป็นกลุ่มหลักได้คือ suite providers (โซลูชันแบบครบวงจร), best-of-breed (โมดูลเฉพาะทางที่โดดเด่น) และ startups (นวัตกรรมเฉพาะด้าน) ตัวอย่างผู้ให้บริการที่สำคัญ ได้แก่ SAP Ariba, Coupa, Ivalua, Jaggaer, GEP, Zycus, และ Tealbook ซึ่งแต่ละรายมีจุดแข็งและกลุ่มลูกค้าที่เน้นแตกต่างกัน

การแบ่งประเภทผู้เล่นอย่างย่อ:

- Suite providers: SAP Ariba, Coupa, Ivalua, Jaggaer, GEP — ให้โมดูลครบวงจรตั้งแต่ Sourcing, Contract Lifecycle Management (CLM), eProcurement, Invoice และ Supplier Management เหมาะกับองค์กรขนาดใหญ่มากที่ต้องการความสอดคล้องของกระบวนการทั่วทั้งองค์กร

- Best-of-breed: Zycus (source-to-pay capabilities แต่เน้น AI ใน sourcing), Tealbook (supplier data platform) และผู้ให้บริการโซลูชันเฉพาะด้านอื่น ๆ — เหมาะกับองค์กรที่ต้องการความสามารถเฉพาะด้านและยืดหยุ่นในการ integrat eเข้ากับระบบที่มีอยู่

- Startups: กลุ่มสตาร์ทอัพมักเน้นนวัตกรรม AI เช่น การสกัดข้อมูลสัญญาด้วย NLP, การตรวจจับความผิดปกติของใบแจ้งหนี้, การทำ supplier discovery ด้วย machine learning — เหมาะสำหรับการเพิ่มคุณค่าแบบจุดต่อจุด (point solutions)

ข้อดี-ข้อจำกัดของแต่ละแนวทางและปัจจัยที่ต้องพิจารณาเมื่อเลือก:

- Suite providers — ข้อดี: การเชื่อมต่อโมดูลภายในระบบเดียว ลดภาระการบูรณาการ, governance และ data model มักสอดคล้องกับ ERP ระดับองค์กร ข้อจำกัด: อาจมีต้นทุนสูง การปรับแต่งที่จำกัด และอัพเกรดที่ซับซ้อน

- Best-of-breed — ข้อดี: ความสามารถเชิงลึกในฟังก์ชันเฉพาะ ให้ผลลัพธ์ที่ดีกว่าใน use case นั้นๆ ข้อจำกัด: ต้องมีแผนการรวมข้อมูล (integration) และการจัดการ master data ที่เข้มแข็ง

- Startups — ข้อดี: เทคโนโลยี AI ใหม่ๆ เร็ว และต้นทุนเริ่มต้นต่ำ เหมาะกับการทดลอง Proof-of-Concept ข้อจำกัด: ความเสี่ยงด้านความต่อเนื่อง การรองรับผู้ใช้งานระดับองค์กร และการปฏิบัติตามข้อกำหนดด้านความปลอดภัย

ปัจจัยการตัดสินใจสำคัญที่องค์กรควรพิจารณาเมื่อประเมินผู้ให้บริการ AI ในการจัดซื้อ:

- Integration: ตรวจสอบความสามารถของ API, pre-built connectors (รวมถึงกับ ERP เช่น SAP S/4HANA, Oracle) และ ESB/Middleware ที่ใช้ภายในองค์กร เพื่อหลีกเลี่ยง "data silos"

- Data model & master data: โครงสร้างข้อมูลด้านซัพพลายเออร์ สินค้า และหมวดค่าใช้จ่าย ถ้ามี single source of truth จะช่วยให้ AI วิเคราะห์ได้แม่นยำกว่า

- AI capability: พิจารณาประเภทของ AI ที่ต้องการ เช่น NLP สำหรับสกัดข้อมูลจากสัญญา, anomaly detection สำหรับจับการทุจริต, predictive analytics สำหรับคาดการณ์ราคาและความต้องการ รวมถึงความสามารถในการอธิบายผลลัพธ์ (explainability)

- Security & compliance: GDPR, ระเบียบความปลอดภัยของข้อมูลทางการเงิน และการควบคุมการเข้าถึงข้อมูลผู้จัดหา

- Total cost of ownership (TCO): ไม่ใช่แค่ค่าไลเซนส์ แต่รวมถึงค่า integration, change management, และการฝึกอบรม

ตัวอย่างการ Deploy แบบ hybrid (cloud + on‑premise) ที่พบได้บ่อย:

- องค์กรขนาดใหญ่ที่มี ERP on‑premise (เช่น SAP ECC) มักเก็บ transactional P2P (purchase orders, invoice archive) บางส่วนบน on‑premise เพื่อสอดคล้องกับนโยบายความปลอดภัย ขณะที่นำฟังก์ชัน AI เช่น spend analytics, supplier discovery และ contract analytics ไปรันบนคลาวด์เพื่อใช้ประโยชน์จากการประมวลผลแบบ scale-out

- กรณี hybrid แบบผสาน: ใช้ Ariba หรือ Coupa ร่วมกับแพลตฟอร์ม supplier data ของ Tealbook และโมดูล AI จากสตาร์ทอัพ เพื่อให้ได้ทั้งความครบถ้วนของ suite และความเฉพาะทางของ best‑of‑breed

- องค์กรที่ต้องการรักษาข้อมูลความลับสูงอาจเลือกเก็บ master data และ registry บางส่วน on‑premise ในขณะที่เผยแพร่ insights (aggregated analytics) บนคลาวด์

โมดูลสำคัญที่องค์กรควรมองหาเมื่อประเมินผู้ให้บริการ:

- Source-to-Pay (S2P) / eProcurement

- Contract Lifecycle Management (CLM) พร้อม NLP สำหรับการสกัดข้อผูกพันและการต่อรองราคา

- Supplier Information Management (รวมถึง supplier discovery, enrichment และ risk scoring)

- Spend Analytics และ Predictive Sourcing โดยมีความสามารถในการทำ data visualization และ explainable AI

- Invoice & Payables Automation (OCR + ML สำหรับ matching และ fraud detection)

- Catalog Management และ PunchOut integration กับผู้ขายหลัก

- Compliance & Risk Management (เช่น sanctions screening, ESG metrics)

คำแนะนำเชิงปฏิบัติสำหรับการเลือกโซลูชันตามขนาดองค์กรและกรณีใช้งาน:

- องค์กรขนาดใหญ่มาก (Global enterprise): ให้พิจารณา suite providers เช่น SAP Ariba, Coupa, Ivalua หรือ GEP เพื่อความสอดคล้องและ governance ระดับองค์กร แต่วางแผนสำหรับการปรับแต่งและค่า TCO ระยะยาว

- องค์กรขนาดกลาง: พิจารณาโซลูชันที่ผสมระหว่าง suite ที่มีความยืดหยุ่น (เช่น Ivalua หรือ Zycus) และ best‑of‑breed สำหรับฟังก์ชัน AI เฉพาะจุด

- กรณีใช้งานเฉพาะ (เช่น supplier enrichment, contract analytics, invoice automation): พิจารณา best-of-breed หรือ startups ที่พิสูจน์ความสามารถทาง AI ไว้แล้ว โดยวางแผน integration และ master data ให้มั่นคงก่อนนำขึ้นสเกล

สรุป: ไม่มีคำตอบเดียวที่เหมาะกับทุกองค์กร การประเมินต้องเริ่มจากการระบุเป้าหมายทางธุรกิจและกรณีใช้งานที่ชัดเจน จากนั้นเทียบข้อดี-ข้อด้อยของ suite vs best‑of‑breed vs startups โดยให้ความสำคัญกับ integration, data model, และความสามารถของ AI เพื่อให้การลงทุนในเทคโนโลยีการจัดซื้อในยุค AI ให้ผลตอบแทนสูงสุดและสอดคล้องกับแผน transformation ระยะยาว

การวิเคราะห์เชิงภูมิภาค: ตลาดหลักและโอกาสใน APAC

การวิเคราะห์เชิงภูมิภาค: ตลาดหลักและโอกาสใน APAC

เมื่อพิจารณาการเติบโตของตลาด AI ในการจัดซื้อที่คาดว่าจะเติบโตแตะ 39.20 พันล้านดอลลาร์ในปี 2035 จะเห็นความแตกต่างเชิงภูมิภาคทั้งในแง่ของอัตราการลงทุน การยอมรับเทคโนโลยี และกรอบนโยบายที่ส่งผลต่อการขยายตัวของตลาด โดยสรุปภาพรวมเชิงเปรียบเทียบของภูมิภาคหลักได้ดังนี้

- North America: ยังคงเป็นผู้นำด้านการลงทุนและการนำเทคโนโลยีไปใช้เชิงพาณิชย์เร็วที่สุด โดยมีผู้ให้บริการคลาวด์รายใหญ่ (เช่น AWS, Microsoft Azure, Google Cloud) และองค์กรขนาดใหญ่เป็นผู้ขับเคลื่อน การวิจัยและการนำโมเดลภาษามาใช้ในระบบจัดซื้อช่วยเร่งการประหยัดต้นทุนและประสิทธิภาพการจัดหา

- Europe: ให้ความสำคัญกับกรอบข้อกำกับดูแลด้านความเป็นส่วนตัวและความยั่งยืนเป็นลำดับแรก — ตัวอย่างเช่น GDPR และกรอบกฎหมาย AI ของสหภาพยุโรป (EU AI Act) ทำให้ผู้พัฒนาและผู้นำเข้าระบบต้องให้ความสำคัญกับความโปร่งใส การตรวจสอบย้อนกลับ และการคำนึงถึงผลกระทบด้านสิ่งแวดล้อมในการปรับใช้ AI

- APAC: แสดงศักยภาพการเติบโตสูงสุดจากการแปลงสู่ดิจิทัลอย่างรวดเร็วของทั้งภาครัฐและภาคเอกชน พร้อมตลาดกลางขนาดใหญ่และประชากรผู้ใช้ที่เติบโตอย่างต่อเนื่อง

- MEA (Middle East & Africa): เป็นภูมิภาคที่เริ่มมีการลงทุนเพิ่มขึ้น โดยเฉพาะในประเทศที่มีแผนปฏิรูปเศรษฐกิจดิจิทัล แต่ยังเผชิญข้อจำกัดด้านโครงสร้างพื้นฐานและความพร้อมของบุคลากร

สำหรับ APAC โอกาสในตลาด AI สำหรับการจัดซื้อโดดเด่นด้วยปัจจัยหนุนหลายประการ ที่สำคัญได้แก่การลงทุนด้านดิจิทัลที่เพิ่มขึ้น นโยบายภาครัฐที่สนับสนุนการใช้เทคโนโลยี และการขยายตัวของโครงสร้างพื้นฐานข้อมูล ตัวอย่างเช่น

- จีน: บริษัทเทคโนโลยีระดับโลกและภายในประเทศ (เช่น Alibaba, Tencent และผู้ให้บริการคลาวด์รายใหญ่ของจีน) ลงทุนในระบบอัตโนมัติและ AI เพื่อเพิ่มประสิทธิภาพซัพพลายเชนและการจัดซื้อของภาคการผลิต การรวมข้อมูลการผลิต-โลจิสติกส์-การจัดหาในแพลตฟอร์มเดียวเป็นกรณีการใช้งานที่เติบโตอย่างรวดเร็ว

- อินเดีย: นโยบายเช่น Digital India และแพลตฟอร์มจัดซื้อภาครัฐ (เช่น Government e-Marketplace — GeM) ช่วยเร่งการนำระบบอิเล็กทรอนิกส์และ AI มาช่วยในกระบวนการจัดซื้อ โดยเฉพาะในหน่วยงานภาครัฐและองค์กรที่ต้องจัดการคู่ค้าจำนวนมาก

- เอเชียตะวันออกเฉียงใต้: ตลาดอีคอมเมิร์ซและการเติบโตของ SME สร้างความต้องการโซลูชันการจัดซื้อแบบดิจิทัลที่ยืดหยุ่น เช่น เครื่องมืออัตโนมัติสำหรับการคัดเลือกผู้ขาย การวิเคราะห์ราคาตลาดแบบเรียลไทม์ และการจัดการสัญญา

ปัจจัยสนับสนุนเชิงโครงสร้างที่ทำให้ APAC เหมาะต่อการเติบโตของ AI ในการจัดซื้อ ได้แก่

- การลงทุนในดิจิทัล: งบประมาณ IT ขององค์กรในหลายประเทศ APAC เพิ่มขึ้นอย่างต่อเนื่อง นำไปสู่การลงทุนในคลาวด์, analytics และแพลตฟอร์ม procurement-as-a-service

- นโยบายภาครัฐ: โครงการภาครัฐที่เน้นการแปลงดิจิทัลและการจัดซื้อสาธารณะอิเล็กทรอนิกส์ (e-procurement) ช่วยสร้างตลาดที่สามารถนำ AI มาใช้ในวงกว้างได้เร็วขึ้น

- โครงสร้างพื้นฐานข้อมูล: การขยายศูนย์ข้อมูลในภูมิภาคและเครือข่ายอินเทอร์เน็ตความเร็วสูง (รวมถึงการเพิ่มภูมิภาคคลาวด์ในจีน อินเดีย สิงคโปร์ เกาหลีใต้ และญี่ปุ่น) ช่วยรองรับการประมวลผลโมเดลและการวิเคราะห์ข้อมูลขนาดใหญ่

- ฐานผู้จำหน่ายและผู้ขายขนาดกลาง-เล็ก (SME): APAC มีผู้จำหน่ายจำนวนมากที่สามารถนำประโยชน์จากโซลูชัน AI ระดับโมดูลาร์ได้ ทำให้การปรับใช้ขยายตัวในวงกว้าง

แม้จะมีศักยภาพสูง แต่การขยายตัวใน APAC ยังเผชิญความท้าทายที่นักลงทุนและผู้ให้บริการต้องพิจารณา เช่น การกระจายตัวของนโยบายด้านข้อมูลระหว่างประเทศ ความต้องการปฏิบัติตามกฎข้อบังคับท้องถิ่น (รวมถึงข้อกำหนดการเก็บข้อมูลภายในประเทศ) และช่องว่างทักษะด้าน AI ในบางตลาด การวางกลยุทธ์เข้าสู่ตลาด APAC ที่ได้ผลจึงมักรวมการเข้าใจนโยบายท้องถิ่น การร่วมมือกับพันธมิตรเชิงภูมิภาค และการนำเสนอผลิตภัณฑ์ที่ปรับแต่งตามภาษาท้องถิ่นและข้อปฏิบัติทางธุรกิจ

สรุปได้ว่า ในขณะที่ North America เป็นผู้นำด้านนวัตกรรมและการลงทุน และ Europe ขับเคลื่อนด้วยกรอบกฎหมายด้านความเป็นส่วนตัวและความยั่งยืน ภูมิภาค APAC มีโอกาสเติบโตสูงสุดสำหรับตลาด AI ด้านการจัดซื้อ โดยเฉพาะในจีน อินเดีย และประเทศในเอเชียตะวันออกเฉียงใต้ ซึ่งการผสานระหว่างนโยบายสนับสนุน การลงทุนโครงสร้างพื้นฐานข้อมูล และขนาดตลาดภายในประเทศ จะเป็นปัจจัยสำคัญที่ผลักดันให้ส่วนแบ่งตลาดของ APAC ขยายตัวอย่างรวดเร็วในทศวรรษหน้า

ความเสี่ยง อุปสรรค และประเด็นเชิงจริยธรรม

ความเสี่ยง อุปสรรค และประเด็นเชิงจริยธรรม

การนำระบบปัญญาประดิษฐ์ (AI) เข้ามาใช้ในการจัดซื้อ แม้จะให้ผลประโยชน์ด้านประสิทธิภาพและความโปร่งใส แต่ก็มาพร้อมกับความเสี่ยงเชิงปฏิบัติการและเชิงจริยธรรมที่ต้องจัดการอย่างจริงจัง โดยเฉพาะประเด็นเกี่ยวกับ คุณภาพข้อมูล และการจัดการ master data ซึ่งเป็นพื้นฐานสำคัญของโมเดล AI หากข้อมูลขาดความครบถ้วน มีความซ้ำซ้อน หรือเป็นข้อมูลเก่า (stale data) ผลลัพธ์จากโมเดลจะบิดเบือนและนำไปสู่การตัดสินใจที่ผิดพลาด จากการศึกษาทางอุตสาหกรรม หลายแห่งระบุว่าองค์กรใช้เวลา 60–80% ของโครงการวิเคราะห์ข้อมูลไปกับการทำความสะอาดและเตรียมข้อมูล ซึ่งสะท้อนว่าการลงทุนในระบบ Master Data Management (MDM), data lineage และ data governance เป็นสิ่งจำเป็น

อีกหนึ่งความเสี่ยงที่สำคัญคือ ความเอนเอียง (bias) ในโมเดล ที่อาจเกิดจากชุดข้อมูลฝึกสอนหรือกระบวนการออกแบบโมเดล หากโมเดลถูกฝึกด้วยข้อมูลประวัติการซื้อที่สะท้อนนิสัยการจัดซื้อแบบเดิม ๆ หรือมีการใช้ตัวแทน (proxy variables) ที่เป็นตัวแทนความแตกต่างทางภูมิศาสตร์หรือสังคม โมเดลอาจให้คะแนนหรือคัดเลือกซัพพลายเออร์อย่างไม่เป็นธรรม เช่น การตัดสิทธิ์ผู้ส่งมอบรายเล็ก/รายใหม่โดยไม่ตั้งใจ ซึ่งอาจนำไปสู่ความเสี่ยงด้านกฎหมายและชื่อเสียง องค์กรจึงต้องบูรณาการมาตรการทดสอบความเป็นธรรม (fairness testing), การอธิบายการตัดสินใจ (explainability) และกลไก human-in-the-loop เพื่อให้มีการทบทวนผลลัพธ์ก่อนตัดสินใจเชิงปฏิบัติการ

ในด้านข้อกำกับดูแลข้อมูลส่วนบุคคลและการคุ้มครองข้อมูลระหว่างประเทศ มีความซับซ้อนมากขึ้นเมื่อระบบจัดซื้อทำงานข้ามพรมแดน การโอนข้อมูลผู้ติดต่อหรือข้อมูลการทำธุรกรรมไปยังศูนย์ข้อมูลต่างประเทศอาจขัดกับกฎหมายคุ้มครองข้อมูล เช่น GDPR ในสหภาพยุโรป หรือกฎหมายคุ้มครองข้อมูลส่วนบุคคลของไทย (PDPA) องค์กรต้องพิจารณากรอบการถ่ายโอนข้อมูลระหว่างประเทศ เช่น Standard Contractual Clauses (SCCs) หรือการกำหนด Data Processing Agreements ที่ชัดเจน รวมทั้งการจัดทำ Data Protection Impact Assessment (DPIA) สำหรับโปรเจ็กต์ที่มีความเสี่ยงสูงต่อสิทธิส่วนบุคคล

นอกจากนี้ ยังมีอุปสรรคด้านการบูรณาการระบบ (system integration) กับ ERP เก่า ระบบ EDI และแพลตฟอร์มของซัพพลายเออร์ การเชื่อมต่อที่ไม่ราบรื่นอาจทำให้เกิดช่องว่างข้อมูลและการทำงานที่ไม่สอดคล้องกัน ขณะที่ความยอมรับจากซัพพลายเออร์เป็นอีกประเด็นสำคัญ—ผู้ค้าบางรายอาจต่อต้านการให้ข้อมูลหรือการถูกประเมินโดยระบบอัตโนมัติ หากขาดความโปร่งใสและหลักประกันความยุติธรรม สุดท้ายคือความเสี่ยงด้านความต่อเนื่องของธุรกิจ (business continuity) ซึ่งรวมถึงการพึ่งพาผู้ให้บริการคลาวด์รายเดียว, ความเสี่ยงจากการรบกวนทางไซเบอร์, การเกิด model drift เมื่อสภาวะตลาดเปลี่ยนแปลง และความเสี่ยงจาก supply chain attacks ทั้งหมดนี้ต้องมีแผนบริหารความเสี่ยงเชิงรุกเพื่อรักษาการดำเนินงานและความเชื่อมั่นจากผู้มีส่วนได้ส่วนเสีย

- ปัญหาคุณภาพข้อมูลและ master data: ต้องมีการกำหนดมาตรฐานข้อมูล, การทำ data cleansing, deduplication, และการบำรุงรักษา master data อย่างสม่ำเสมอ รวมถึงการจัดทำ metadata และ data lineage เพื่อความโปร่งใส

- ความเอนเอียงของโมเดล (Bias): ใช้ชุดทดสอบด้านความเป็นธรรม (fairness tests), การวัด metric หลายมิติ, การตรวจสอบตัวแปร proxy และกลไกการทวนสอบผลลัพธ์โดยมนุษย์ก่อนนำไปใช้เชิงธุรกิจ

- ข้อกำกับดูแลข้อมูลส่วนบุคคลและการโอนข้อมูลข้ามประเทศ: ปฏิบัติตามกฎหมายท้องถิ่น (เช่น PDPA) และมาตรฐานสากล (เช่น GDPR) จัดทำ DPIA, ข้อตกลงผู้ประมวลผลข้อมูล, และกลไกการถ่ายโอนข้อมูลที่ปลอดภัย (SCCs/BCRs)

- การบูรณาการระบบและความพร้อมของซัพพลายเออร์: วางสถาปัตยกรรมแบบเปิด (open APIs), แผนเปลี่ยนผ่านสำหรับ legacy systems, และนโยบายด้านความโปร่งใสเพื่อสร้างความไว้วางใจจากซัพพลายเออร์

- ความต่อเนื่องของธุรกิจและความมั่นคงปลอดภัย: เตรียมแผนสำรอง, การทดสอบความทนทานของโมเดล (robustness testing), การป้องกันการโจมตีเชิง adversarial และการประเมินความเสี่ยงของ third-party vendors

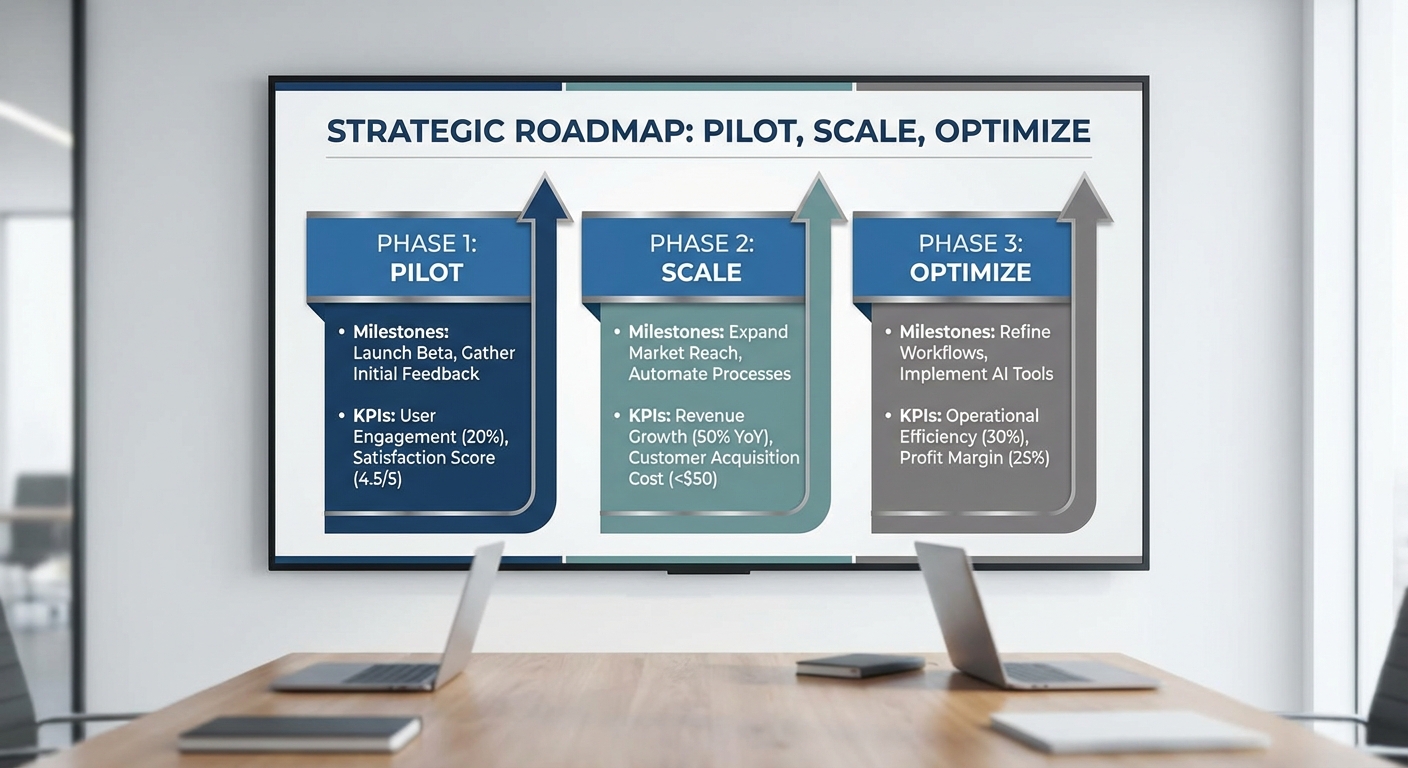

แนวทางปฏิบัติและแผนการนำไปใช้ (Roadmap สำหรับองค์กร)

เมื่อคาดการณ์ว่าตลาด AI ในการจัดซื้อจะเติบโตแตะ 39.20 พันล้านดอลลาร์ในปี 2035 องค์กรที่ต้องการเกาะติดโอกาสนี้จำเป็นต้องนำแนวทางปฏิบัติที่เป็นระบบมาใช้เพื่อเปลี่ยนโครงการทดลองให้เป็นความสามารถเชิงปฏิบัติการที่ยั่งยืน โRoadmap ด้านล่างแบ่งเป็น 3 ขั้นตอนหลัก ได้แก่ Pilot, Scale และ Optimize โดยเน้นกิจกรรมสำคัญ เช่น การประเมิน readiness, การเลือก use case ที่มี ROI ชัดเจน, การตั้ง governance, การวัดผล และการขยายขีดความสามารถ AI ภายในองค์กร

ขั้นที่ 1 — Pilot: เลือก use case ที่มี ROI ชัดเจนและข้อมูลพร้อม

วัตถุประสงค์ของขั้น Pilot คือการทดสอบสมมติฐานเชิงธุรกิจและเทคนิคด้วยทรัพยากรจำกัด เพื่อพิสูจน์ผลตอบแทน (ROI) ก่อนการลงทุนขนาดใหญ่ ควรเริ่มจาก use case ที่มีคุณสมบัติ 1) ผลกระทบเชิงต้นทุนหรือประสิทธิภาพชัดเจน 2) มีข้อมูลที่เพียงพอและคุณภาพพื้นฐาน 3) ระยะเวลาทดสอบสั้นพอ (3–6 เดือน)

- กิจกรรมสำคัญ:

- ประเมิน readiness ของข้อมูลและระบบ (data maturity assessment)

- คัดเลือก use case ที่มี ROI ชัด เช่น การคาดการณ์ความต้องการจัดซื้อ (demand forecasting), การจับคู่อุปทานอัตโนมัติ (supplier matching) หรือการตรวจจับการฉ้อฉลในการสั่งซื้อ

- กำหนดตัวชี้วัดความสำเร็จ (KPI): % การลดต้นทุน, เวลาในการสรรหาสินค้า, อัตราความแม่นยำในการคาดการณ์

- จัดทำแผนการวัดผลและกลยุทธ์การพิสูจน์แนวคิด (POC) รวมถึง timeline และทรัพยากร

- ตัวชี้วัดตัวอย่าง: เป้าหมาย ROI อย่างน้อย 2:1 ภายใน 6 เดือน, ลดเวลา cycle ของใบสั่งซื้อ 15–30% หรือประหยัดต้นทุนจัดซื้อ 10–25% (ขึ้นกับประเภทสินค้าและเงื่อนไขตลาด)

ขั้นที่ 2 — Scale: สร้างแพลตฟอร์มข้อมูลกลางและ governance

เมื่อ Pilot ให้ผลลัพธ์เป็นประโยชน์ ขั้นถัดไปคือการยกระดับจาก POC ไปสู่การใช้งานในภาพรวมขององค์กร (scale) ซึ่งต้องลงทุนในโครงสร้างพื้นฐานข้อมูลและกรอบการกำกับดูแล (governance) ที่ชัดเจน

- สร้างแพลตฟอร์มข้อมูลกลาง (central data platform):

- รวมข้อมูลจากระบบ ERP, ระบบจัดซื้อ, ข้อมูลซัพพลายเออร์ และข้อมูลตลาดภายนอก (e.g., ราคาวัตถุดิบ)

- ใช้แนวทาง Data Lake + Data Warehouse เพื่อรองรับทั้งข้อมูลดิบและชุดข้อมูลเชิงวิเคราะห์

- จัดทำ data catalog และ metadata เพื่อให้ทีมต่างๆ ค้นหาและนำข้อมูลไปใช้ได้อย่างรวดเร็ว

- ตั้ง Governance และนโยบาย:

- กำหนดบทบาทความรับผิดชอบ (data owner, model owner, procurement owner)

- วางมาตรฐานด้านคุณภาพข้อมูล ความเป็นส่วนตัว และการเข้าถึงข้อมูล

- กำหนดกระบวนการตรวจสอบความโปร่งใสและความสามารถในการอธิบายผลลัพธ์ของโมเดล (explainability)

- ขยายการใช้งานและการเปลี่ยนแปลงองค์การ:

- พัฒนาความสามารถของบุคลากร (reskilling/upskilling) ในฝ่ายจัดซื้อและ IT

- ออกแบบกระบวนการทำงานใหม่ที่ผสาน AI เข้ากับการตัดสินใจของมนุษย์ (human-in-the-loop)

- ตั้ง KPI ระดับองค์กรสำหรับการนำ AI มาใช้ เช่น % การสั่งซื้อที่มีคำแนะนำจาก AI, เวลาในการเจรจาต่อรองลดลง

ขั้นที่ 3 — Optimize: ใช้ MLOps และ feedback loop เพื่อปรับปรุงโมเดลต่อเนื่อง

หลังจากขยายการใช้งานแล้ว ขั้น Optimize มุ่งเน้นการทำให้โมเดลและระบบทำงานได้อย่างต่อเนื่อง มีความทนทาน และปรับตัวตามการเปลี่ยนแปลงของข้อมูลและธุรกิจ

- นำแนวทาง MLOps มาใช้:

- สร้าง pipeline สำหรับการ deploy โมเดลแบบอัตโนมัติ (CI/CD) และการตรวจสอบ (monitoring)

- ติดตามตัวชี้วัดทางเทคนิคและเชิงธุรกิจ เช่น data drift, model accuracy, latency, และ ROI ต่อเนื่อง

- กำหนดนโยบายการ retrain และ rollback เมื่อโมเดลเสื่อมประสิทธิภาพ

- เปิด feedback loop ที่แข็งแรง:

- เก็บ feedback จากผู้ใช้งานจริง (procurement officers, category managers) และนำมาปรับปรุงชุดข้อมูล/ตัวชี้วัด

- ใช้ A/B testing เพื่อตรวจสอบการเปลี่ยนแปลงในกระบวนการจัดซื้อและประเมินผลกระทบก่อนเปิดใช้อย่างกว้าง

- รวมระบบ audit trail และการตรวจสอบความสอดคล้องกับนโยบายองค์กร

- ขยายขีดความสามารถ AI ภายในองค์กร:

- พัฒนาชุดโมดูลที่ reusable สำหรับ use case ใหม่ เช่น โมดูลการคาดการณ์ราคา โมดูลการจัดอันดับซัพพลายเออร์

- สร้างศูนย์ความเป็นเลิศด้าน AI (AI Center of Excellence) เพื่อถ่ายทอดความรู้และกำหนดแนวทางปฏิบัติที่ดีที่สุด

- วางแผนงบประมาณสำหรับการบำรุงรักษาและนวัตกรรมต่อเนื่อง โดยยึด KPI ระยะยาวเป็นเกณฑ์การลงทุน

สรุป — Roadmap 3 ขั้น (Pilot → Scale → Optimize) ช่วยให้องค์กรเปลี่ยนการทดลอง AI ในการจัดซื้อให้กลายเป็นความสามารถเชิงปฏิบัติการที่สร้างมูลค่า โดยเริ่มจากการเลือก use case ที่มี ROI และข้อมูลพร้อม ขยายไปสู่แพลตฟอร์มข้อมูลกลางและ governance ที่มั่นคง และใช้ MLOps กับ feedback loop เพื่อปรับปรุงและรักษาประสิทธิภาพอย่างต่อเนื่อง ตลอดจนการพัฒนาทักษะและโครงสร้างการกำกับดูแลที่เหมาะสม จะเป็นกุญแจสำคัญในการเก็บเกี่ยวส่วนแบ่งจากตลาดที่คาดว่าจะเติบโตอย่างรวดเร็วในอีกทศวรรษหน้า

บทสรุป

AI ในการจัดซื้อมีศักยภาพสูงที่จะเปลี่ยนโฉมการทำงานของฝ่ายจัดซื้อและซัพพลายเชน โดยมีการคาดการณ์ว่าตลาดจะเติบโตแตะ 39.20 พันล้านดอลลาร์ในปี 2035 แต่อย่างไรก็ดี การเก็บเกี่ยวผลประโยชน์จากเทคโนโลยีนี้จำเป็นต้องมีการเตรียมพร้อมทั้งด้านข้อมูล (data readiness) การกำกับดูแลข้อมูล (data governance) และแผนเชิงยุทธศาสตร์ที่ชัดเจน องค์กรควรเริ่มจากการระบุ use case ที่ให้ผลตอบแทนการลงทุน (ROI) แน่นอน เช่น การวิเคราะห์การใช้จ่าย (spend analytics), การคัดเลือกผู้จำหน่ายโดยอิงความเสี่ยง (supplier selection & risk), การจัดการสัญญาอัตโนมัติ (contract automation) และการพยากรณ์ความต้องการ เพื่อสร้างกรณีใช้งานต้นแบบที่พิสูจน์ผลประโยชน์ได้จริง

แนวทางปฏิบัติที่แนะนำคือการตั้งกรอบการกำกับดูแลข้อมูลและนโยบายความเป็นธรรมของโมเดล (governance) ตั้งแต่วินาทีแรก แล้วขยายการใช้งานแบบเป็นลำดับ (phased roll-out) เพื่อลดความเสี่ยงทางเทคนิคและเชิงปฏิบัติการ ในมุมมองอนาคต องค์กรที่ลงทุนในโครงสร้างข้อมูลและการกำกับดูแลตั้งแต่เนิ่นๆ จะสามารถเร่งการสร้างมูลค่าได้เร็วกว่า โดยได้ทั้งประสิทธิภาพต้นทุน ความคล่องตัวในการจัดหา และการบริหารความเสี่ยงที่ดีขึ้น ซึ่งจะเป็นปัจจัยสำคัญในการแข่งขันเมื่อ AI กลายเป็นมาตรฐานในกระบวนการจัดซื้อภายในอีกหนึ่งทศวรรษข้างหน้า

📰 แหล่งอ้างอิง: Precedence Research